| https://www.next-finance.net/fr | |

|

Opinion

|

La chute du cours de l’or est-elle synonyme d’un regain de confiance ?

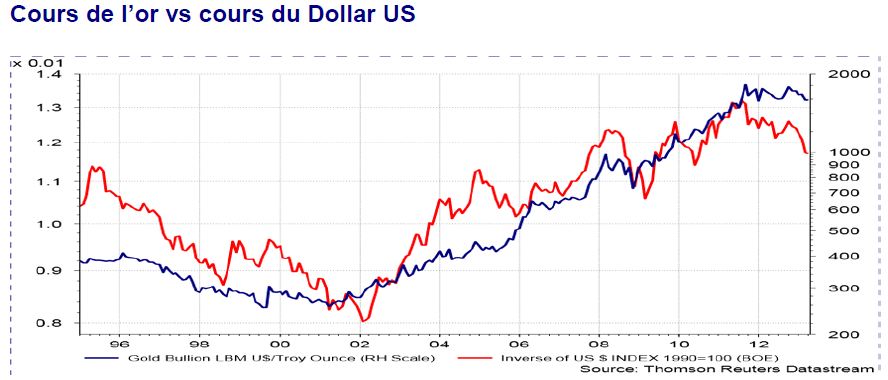

Avec la hausse du dollar, le regain de confiance affiché par les marchés a probablement été l’un des facteurs à l’origine de la dérive baissière du cours de l’or durant les derniers mois...

Avec la hausse du dollar, le regain de confiance affiché par les marchés a probablement été l’un des facteurs à l’origine de la dérive baissière du cours de l’or durant les derniers mois. L’association de ces deux tendances a conduit de nombreux observateurs à déclarer la fin d’un marché haussier pour les matières premières.

Cependant, l’or a chuté de 13% en deux jours, au moment même où les marchés à risque ont été frappés par des cessions importantes. Il est donc évident qu’un autre élément est à l’origine de cette évolution.

- Cours de l’Or vs Cours_du Dollar US

L’idée émise par le gouvernement chypriote, lors des récentes discussions de sauvetage avec la BCE, concernant l’éventualité de céder les réserves d’or de sa banque centrale serait l’élément à l’origine des mouvements enregistrés au cours des derniers jours sur les marchés. Certains observateurs ont rapidement étendu cette possibilité à d’autres pays de la zone Euro faisant naître des prévisions alarmantes de possibles ventes d’or des autres banques centrales de la zone Euro. Il est important de noter que la banque centrale de Chypre n’a pas fait part d’intention réelle de vendre ses réserves d’or ; les commentaires rapportés dans la presse suggèrent que cette dernière y serait même opposée. Dans l’éventualité où la banque centrale chypriote déciderait de vendre ses réserves d’or, elle ne réussirait qu’à générer environ 2% du montant nécessaire pour le sauvetage du pays et ceci affecterait également ses réserves de devises. Il est donc peu probable que les autres banques centrales de la zone Euro cherchent à suivre cette voie, surtout lorsque l’on tient compte des conséquences que cela pourrait avoir sur le prix de l’or et la stabilité des marchés financiers.

Il est également possible que les mouvements des derniers jours aient été amplifiés par plusieurs transactions importantes de la part de certains gros fonds qui cherchaient à liquider leurs positions longues ou à initier des ventes à découvert.

Les dernières données publiées jusqu’à mardi dernier par la Commodity Futures Trading Commission (CFTC) semblent pencher pour cette dernière explication. Ces données montrent en effet une hausse des ventes à découvert sur l’or au cours des dernières semaines atteignant leur plus haut niveau depuis 1999. Les prix des options témoignent également d’une hausse de la demande pour l’or comme instrument de protection en cas de baisse des marchés.

Le prix des autres métaux précieux va-t-il également chuter ?

Il existe indéniablement un risque qu’une évolution de cette importance conduirait à la cession des autres matières premières mais aussi à celles d’autres actifs, les investisseurs essayant de générer des liquidités pour couvrir les appels de marge. Le cours de l’argent a par exemple déjà baissé de 18% entre vendredi et lundi. Cependant, il est important de noter que la corrélation entre les matières premières a fortement chuté au cours des derniers mois et pour atteindre son niveau le plus bas depuis 8 ans.

Cependant il peut être intéressant de garder une exposition même faible (de l’ordre de 3%) dans un portefeuille, cela permet de se couvrir contre des montées inflationnistes, causée par l’expansion agressive et sans précédent des bilans des banques centrales. L’or devrait également servir de couverture contre les risques extrêmes (événements peu probables mais aux conséquences importantes) tels que les inquiétudes géopolitiques (comme la détérioration de la situation en Corée) ou les tensions financières systémiques (comme un embrasement de la zone euro). Nous sommes surpondérés au Dollars US sur l’ensemble de nos fonds - l’or sert traditionnellement de mesure de couverture contre la faiblesse du Dollar.

Patricia Kaveh , Avril 2013

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |