| https://www.next-finance.net/fr | |

|

Opinion

|

La bonne performance du High Yield européen peut-elle perdurer ?

Alexia Latorre, CFA, Gestionnaire-analyste, Lazard Frères Gestion, estime probable le maintien des spreads autour des niveaux actuels. Le portage dont bénéficie le High Yield devrait donc continuer à bénéficier aux investisseurs et permettre à cette classe d’actifs de surperformer significativement le crédit Investment Grade...

LE HIGH YIELD : UNE CLASSE D’ACTIFS RÉSILIENTE

Depuis le début d’année, le High Yield européen a particulièrement bien résisté. L’indice représentatif du High Yield européen, le BofA Merrill Lynch HEAG, a généré une performance de +4,6% en 2017, après une année 2016 où la performance avait atteint +10%.

Dans le même temps, les spreads ont atteint un niveau historiquement faible. Pourtant plusieurs éléments semblent indiquer que la résilience de cette classe d’actifs devrait persister et assurer une performance attractive dans cette partie de l‘univers obligataire.

FACTEURS EXPLICATIFS

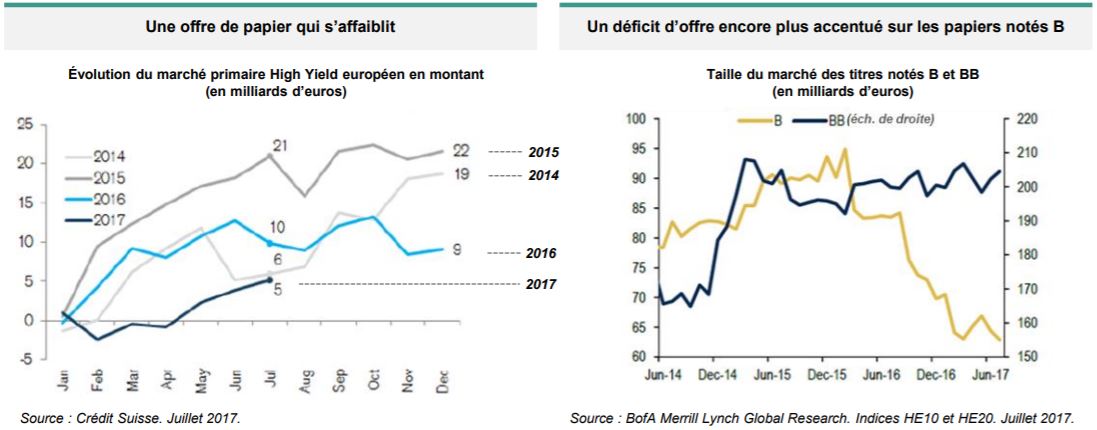

1. Élément moteur de cette résilience : rareté de l’offre et forte demande

Deux éléments de contexte pour analyser l’offre et la demande :

- Une offre qui diminue : cette attrition du gisement s’explique par le fait que le marché des loans est de plus en plus privilégié pour le refinancement des entreprises car il est considéré comme étant moins cher et plus souple.

- Une demande qui augmente : le programme d’achat de la Banque Centrale Européenne, bien que dévolu au crédit Investment Grade, bénéficie par répercussion au compartiment High Yield.

2. Les fondamentaux restent solides selon notre analyse

- L’embellie économique en zone Euro contribue à une amélioration continue de la qualité de crédit.

- Les résultats des entreprises au 2ème trimestre sont bien orientés.

- Une amélioration des notations : plus d’upgrades que de downgrades au 2ème trimestre 2017.

- Les taux de défaut des obligations High Yield sont actuellement peu élevés en Europe : 2,8% à fin juin 2017 selon Moody’s. Ceci s’explique par la vigueur des fondamentaux de crédit et par la reprise de l’activité de refinancement des entreprises.

PERSPECTIVES

Même dans la perspective d’un début de « tapering » de la Banque Central Européenne début 2018, le rapport entre l’offre et la demande continuera, selon nous, d’être favorable au High Yield.

Par ailleurs, les taux de défaut devraient rester faibles étant donné l’amélioration des indicateurs macro-économiques. Les prévisions de Moody’s vont dans ce sens puisque selon l’agence, les taux de défaut devraient se situer autour de 2,3%.

Aussi, nous estimons probable le maintien des spreads autour des niveaux actuels. Le portage dont bénéficie le High Yield devrait donc continuer à bénéficier aux investisseurs et permettre à cette classe d’actifs de surperformer significativement le crédit Investment Grade et les emprunts d’États.

Alexia Latorre , Septembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |