| https://www.next-finance.net/fr | |

|

Opinion

|

La St-Valentin, une mauvaise surprise ?

A quand la prochaine récession ? Si vous êtes en Allemagne, vous l’avez peut-être déjà ratée. Les chiffres du produit intérieur brut (PIB) de l’Allemagne pour le quatrième trimestre 2018 doivent être publiés le 14 février, juste à temps pour la Saint-Valentin...

Nous saurons la semaine prochaine si l’Allemagne est entrée en récession « technique », mais les véritables raisons de s’inquiéter sont ailleurs.

A quand la prochaine récession ? Si vous êtes en Allemagne, vous l’avez peut-être déjà ratée. Les chiffres du produit intérieur brut (PIB) de l’Allemagne pour le quatrième trimestre 2018 doivent être publiés le 14 février, juste à temps pour la Saint-Valentin. C’est alors que l’on saura si l’Allemagne est entrée en récession "technique" au second semestre 2018. Une telle récession se définit par deux trimestres consécutifs de croissance négative.

Cela montre bien l’absurdité de la définition largement répandue d’une récession. Selon ce rapport, une baisse de 0,1 % du PIB en deux trimestres serait une récession, alors qu’une baisse cinq fois plus importante de la production économique de 1 % en un trimestre, suivie d’une croissance zéro le trimestre suivant, ne serait pas une récession. C’est pourquoi les économistes ont tendance à préférer une définition plus large. Les récessions marquent simplement les périodes où les ressources sont sous-utilisées.

Cela ne semble pas être le cas en Allemagne. Au troisième trimestre, le secteur automobile a particulièrement souffert ; depuis le début du quatrième trimestre, les commandes ont de nouveau augmenté, ce qui suggère une reprise de la production début 2019. En décembre, la production dans la construction a chuté de 4 %, ce qui pourrait entraîner le quatrième trimestre dans le rouge. Mais même si nous avons beaucoup de soucis à nous faire, nous ne pensons pas que l’industrie allemande du BTP en fasse partie.

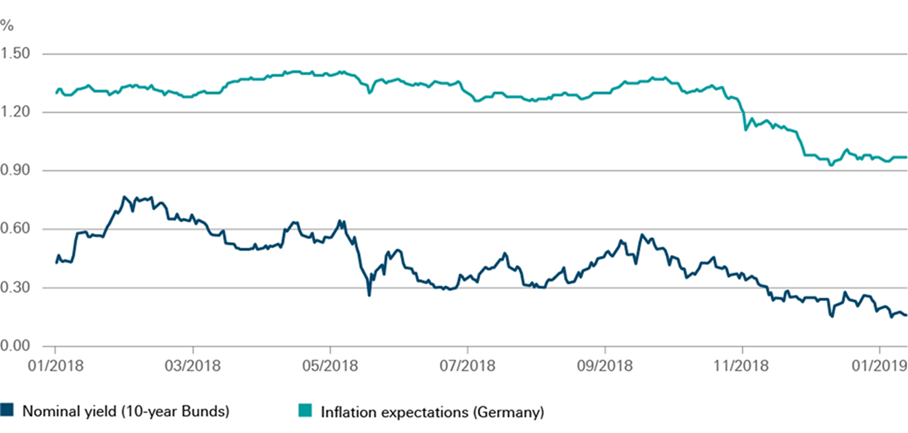

Pour autant, nous ne sommes pas très sereins pour 2019. La baisse des rendements des obligations d’État allemandes donne à réfléchir. Cela vaut tant pour les rendements nominaux des obligations d’État allemandes que pour les rendements des obligations d’État allemandes indexées sur l’inflation à plus long terme, comme le montre notre graphique de la semaine.

L’écart entre les rendements réels et nominaux, indicateur des anticipations d’inflation, s’est également réduit - dans la fourchette des échéances de dix ans, même à un nouveau plus bas niveau sur deux ans. Tout cela n’est guère signe de dynamisme économique.

Depuis janvier de cette année, la Banque centrale européenne (BCE) a également mis fin à ses achats nets de titres dans le cadre de son programme d’achat. Cela aurait donc dû pousser les rendements à la hausse…

Toutefois, de nombreux signes de faiblesse s’accumulent maintenant dans la zone euro : à commencer par la baisse de l’indice Ifo, des ventes au détail en Allemagne en décembre 2018, ou la faiblesse des indices des directeurs des achats en France et en Italie. Divers risques politiques s’ajoutent, du chaos de Brexit aux conflits commerciaux. « Si les perspectives de croissance se détériorent de manière significative, il ne peut être exclu que la BCE reprenne son programme d’achat d’obligations avec des achats nets. Les prix de toutes les obligations, y compris les Bunds, continueraient d’augmenter et les rendements continueraient de baisser », explique Ulrich Willeitner, Senior Portfolio Manager de DWS for European bonds.

Les banques centrales et les récessions pourraient donc avoir quelque chose en commun avec les surprises plus conventionnelles de la Saint-Valentin. Vous avez beau prendre du temps pour tout planifier : on n’est jamais sûr du résultat.

- Sources : Bloomberg Finance L.P., DWS Investment GmbH as of 2/7/19

Stefan Kreuzkamp , Février 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |