| https://www.next-finance.net/fr | |

|

Opinion

|

La Fed et les marchés d’obligations d’entreprises : les paroles puis les actes

Il est clair que les annonces et les actions des banques centrales, en particulier celles de la Fed et de la BCE, ont permis d’éviter une catastrophe sur les marchés du crédit. Cela a notamment permis d’éviter une situation similaire à celle qui avait suivi la crise de 1929...

Il est clair que les annonces et les actions des banques centrales, en particulier celles de la Fed et de la BCE, ont permis d’éviter une catastrophe sur les marchés du crédit. Cela a notamment permis d’éviter une situation similaire à celle qui avait suivi la crise de 1929. En ce qui concerne les marchés obligataires corporate, la Fed a pour le moment largement joué d’effets d’annonce et est finalement relativement peu intervenue. Il est cependant vraisemblable que les achats effectifs d’obligations d’entreprises et d’ETF contribuent à exercer une pression baissière sur les spreads sur les semaines qui arrivent.

Des annonces significatives de la part de la Fed le 23 mars et le 9 avril

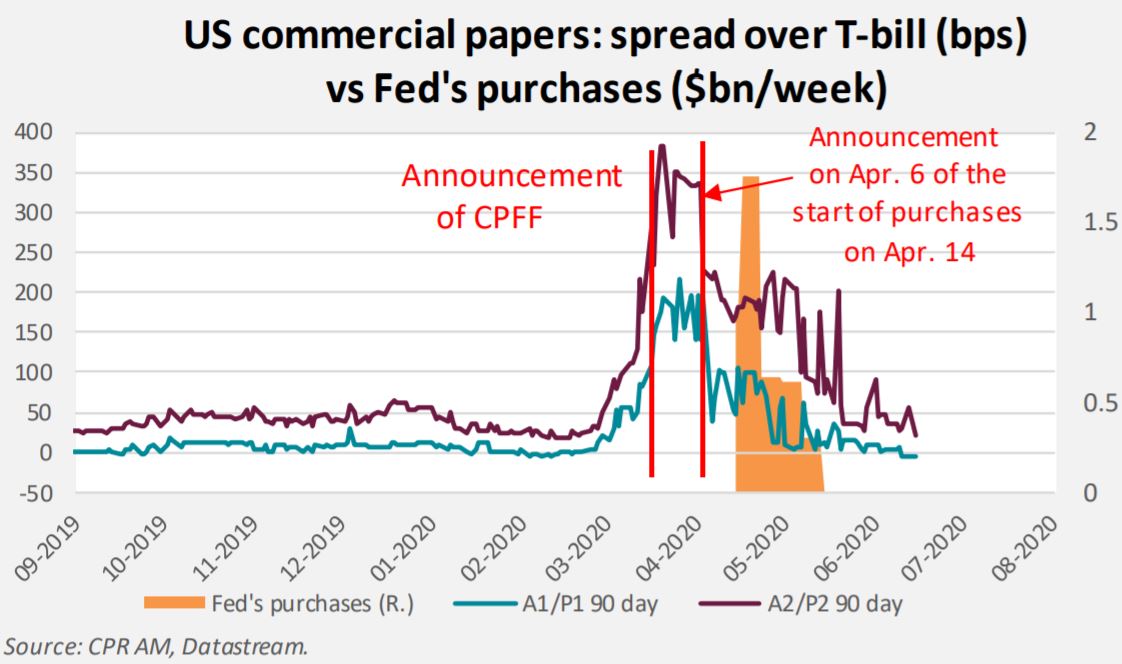

Très vite au début de la crise, la Fed a été très réactive. Elle a annoncé dès le 17 mars la création d’un véhicule d’investissement Commercial Paper Funding Facility (CPFF) pour acheter des commercial papers (billets de trésorerie). Puis elle a effectué plusieurs annonces très significatives le 23 mars :

- Achats de titres du Trésor et de MBS « dans les quantités nécessaires pour restaurer un bon fonctionnement de marché et une transmission efficace de la politique monétaire » ;

- Création de véhicules d’investissement PMCCF et SMCCF [1] pour acheter des obligations corporate d’émetteurs notés Investment Grade, alors qu’elle n’avait jamais franchi cette étape auparavant ;

- Création d’un véhicule d’investissement TALF [2] pour acheter des titrisations.

Ces annonces ont très clairement marqué un point d’inflexion pour les marchés financiers et en particulier pour les marchés de la dette d’entreprise. Elles ont notamment marqué l’arrêt de l’écartement des spreads corporate et ont déclenché le début de leur resserrement. La même chose est vraie pour les spreads sur les commercial papers. Et c’est aussi à partir de celles-ci que les marchés d’actions ont entamé leur rebond.

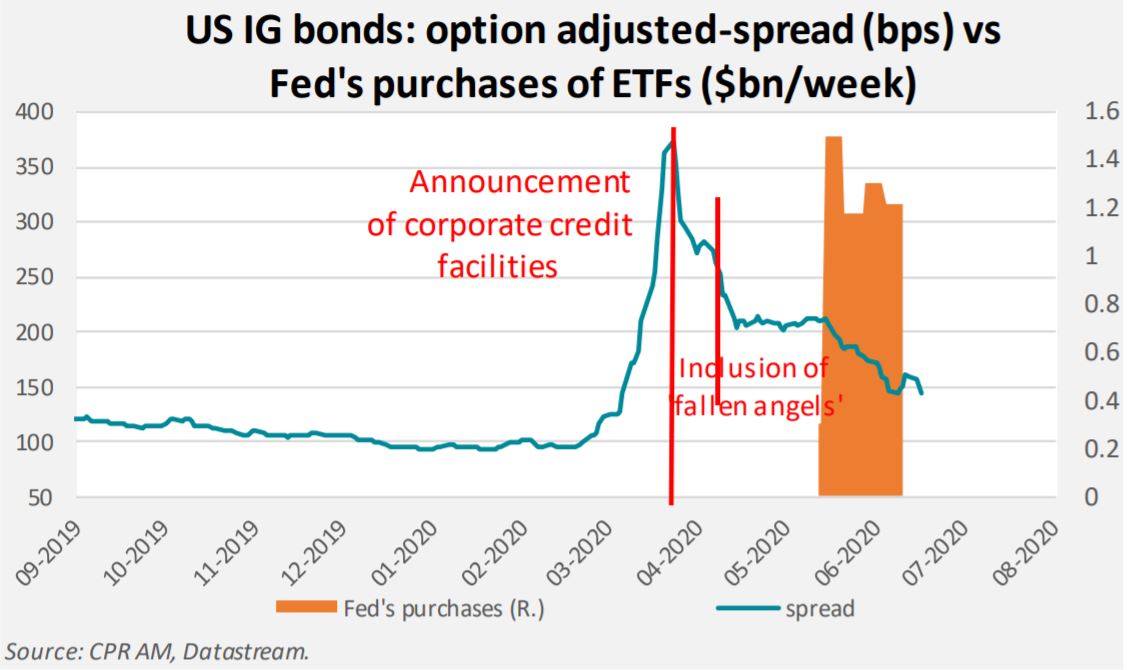

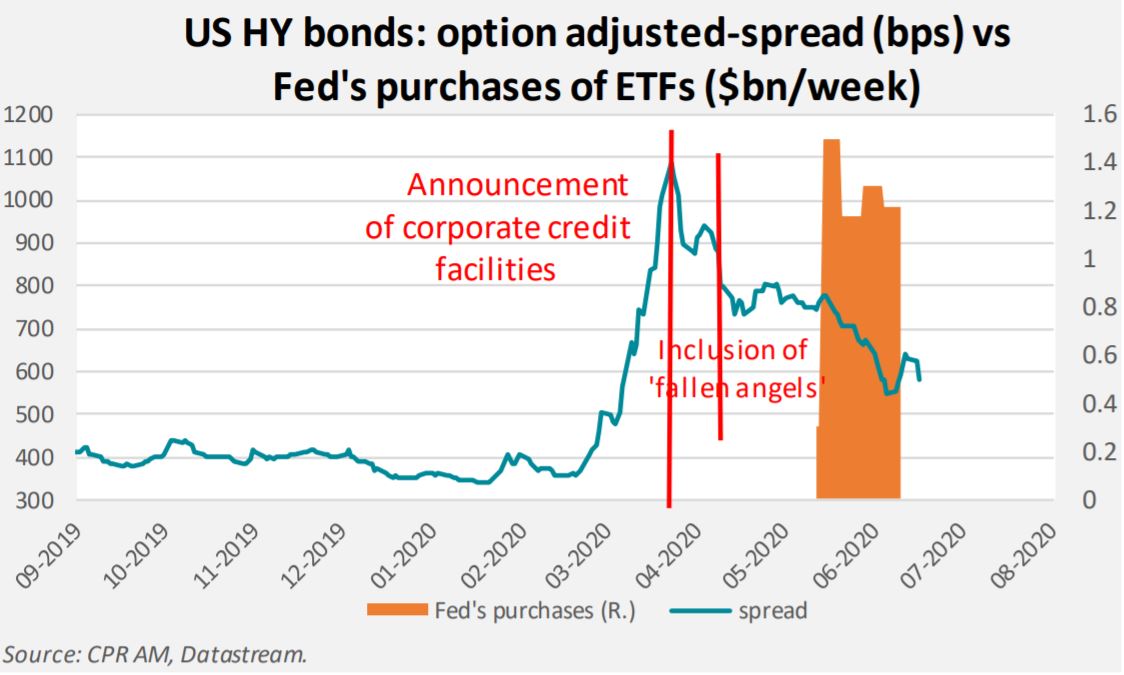

Une autre salve d’annonces a été réalisée par la Fed le 9 avril, avec l’inclusion d’obligations d’émetteurs « fallen angels » [3] et d’ETF répliquant les marchés d’obligations corporate dans les programmes PMCCF et SMCCF. Ce jour-là, la Fed a également annoncé :

- La création de véhicules d’investissement achetant des prêts de PME

- La création de véhicules d’investissement achetant des titres de dette d’autorités locales.

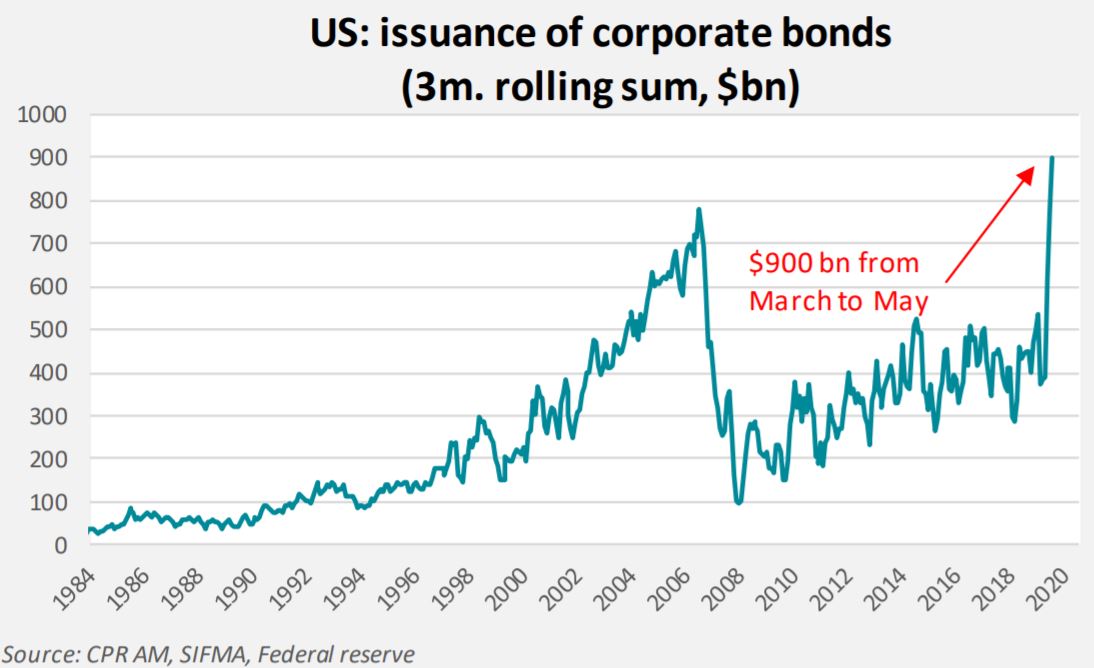

Les annonces du 9 avril ont amplifié la baisse des spreads Investment Grade et High Yield mais ces derniers ont ensuite stagné entre la mi-avril et la mi-mai, ce qui tend à montrer que les effets d’annonce ne sont pas suffisants pour exercer une pression baissière durable sur les spreads de crédit. Ici, il faut bien avoir en tête que les dates de début officiel des achats de titres n’ont été communiquées que plusieurs semaines plus tard. Cependant, les annonces du 23 mars et du 9 avril ont vraisemblablement contribué à la normalisation des conditions du marché obligataire corporate aux Etats-Unis, permettant aux entreprises d’émettre massivement. Sur les 3 mois de mars à mai, les entreprises américaines ont émis 900 Mds $ d’obligations (dont la grande majorité concerne l’Investment Grade), ce qui n’avait jamais été observé auparavant, alors que la Fed n’en a acheté aucune sur l’intervalle.

Au passage, on peut imaginer que la BCE tente de générer le même type d’effets d’annonce en sous-entendant qu’elle considérerait les achats d’émetteurs fallen angels si cela était nécessaire.

Des achats de titres d’entreprises qui interviennent plusieurs semaines après les annonces

Des achats de titres d’entreprises qui interviennent plusieurs semaines après les annonces

Si la Fed a effectué des annonces significatives le 23 mars et le 9 avril, les achats de titres eux-mêmes n’ont démarré que quelques semaines, voire quelques mois plus tard :

- Le 14 avril pour les achats de commercial papers

- Le 12 mai pour les achats d’ETF répliquant les marchés corporate bonds

- Le 16 juin pour les achats d’obligations corporate.

Qu’il s’agisse des programmes Commercial Paper Funding Facility ou Corporate Credit Purchase Facility, le déclenchement des achats a eu lui-même un fort impact sur les spreads.

Considérons d’abord le cas du Commercial Paper Funding Facility , l’annonce le 6 avril du début des achats de commercial papers le 12 avril a, en elle-même, fortement fait chuter les spreads. L’une des caractéristiques du CPFF est que la Fed avait annoncé des niveaux de spreads « cible » : 110 bps pour les émetteurs A1/P1/F1 et 200 bps pour les émetteurs A2/P2/F2. Les spreads ont continué à baisser au fil des achats de commercial papers par la Fed, jusqu’à passer nettement en dessous des cibles de celleci. C’est à partir de ce moment, aux alentours de mi-mai, que la Fed a cessé d’acheter ce type de titres. Au total, la Fed n’a acheté que 4,3 Mds $ de titres dans le cadre du CPFF !

Dans le cas des véhicules Corporate Credit Facilities (PMCCPF et SMCCPF), le début des achats de titres s’est fait en deux temps : le 12 mai pour les ETF répliquant les marchés obligataires corporate et le 16 juin pour les obligations corporate elles-mêmes. Il est remarquable que le déclenchement des achats d’ETF ait coïncidé avec une nouvelle phase de baisse des spreads IG et HY, et soit ainsi venu compléter/prolonger les effets d’annonce évoqués plus haut. Comme l’a indiqué Jerome Powell lors de son audition au Sénat le 16 juin : « markets reacted very strongly to the announcement. That’s because they believe that we’ll do what we say we’re going to do. So we feel that we need to follow through and do what we said we were going to do so that. »

Rappelons plusieurs éléments sur les Corporate Credit Facilities (PMCCPF et SMCCPF) :

- 75 Mds $ de capital au total sont injectés par le Trésor pour ces deux programmes (dans le cadre du CARES Act), ce qui implique une taille totale de 750 Mds $ (effet de levier de 10 pour les titres notés Investment Grade, de 7 pour les fallen angels et de 3 à 7 pour les autres types de titres) ;

- Contrairement au programme CPFF, la Fed n’a pas annoncé de cible officielle pour les spreads IG et HY ;

- Les achats s’arrêteront le 30 septembre (et les achats d’obligations devraient donc être concentrés sur l’été). Pour que cette date soit étendue, il faudrait une décision jointe du Board of Governors et du Trésor ;

- Les obligations achetées sur le marché secondaire doivent respecter les critères suivants : émetteurs notés IG le 22 mars et au moins BB- au moment de l’achat, maturité inférieure à 5 ans, émetteurs non-bancaires.

Pour les achats directs d’obligations corporate, la Fed a expliqué qu’elle allait construire un indice d’obligations respectant les critères qu’elle a fixés (Broad Market Index). Cet indice sera recalculé toutes les 4 à 5 semaines au moins. L’un des points importants est que la Fed ne fera pas de distinction entre émetteurs Investment Grade et émetteurs fallen angels.

Même si la Fed n’a pas de cible officielle pour les spreads IG et HY, il est probable qu’elle ait une cible officieuse et le fait qu’elle n’ait pas ralenti ses achats d’ETF depuis le 12 mai fait penser qu’on est encore relativement loin de celle-ci. Elle a expliqué cette semaine que le rythme d’achats d’obligations corporate dépendrait d’un ensemble d’indicateurs de bon fonctionnement du marché : coûts de transaction, spreads bid-ask, courbe de crédit, niveaux des spreads et volatilité, volumes de trading et stocks de brokers. A ce sujet, une phrase interpelle dans le descriptif posté par la Fed : “If the measures used to size daily purchases indicate sustained improvement in market functioning, to levels at or near those prevailing prior to the COVID-19 dislocation, SMCCF purchases are expected to slow notably and, in some cases, could pause entirely.” Cela ne veut pas dire que les niveaux de spreads pré-crise IG et HY sont ciblés mais cela s’en rapproche un peu… et il est très vraisemblable que ces achats continuent à exercer une pression baissière sur les spreads. En tout cas, Jerome Powell a fourni l’indication que la Fed ne tolérerait pas un écartement significatif des spreads depuis les niveaux actuels : « If market function continues to improve, then we’re happy to slow or even stop the purchases. If it goes the otherway, we’ll increase. »

Dans le cas de la Fed et des marchés du crédit corporate (commercial papers et obligations d’entreprises), il est remarquable que le déclenchement des achats de titres soit venu compléter/prolonger l’effet sur les spreads de crédit des annonces significatives des 23 mars et 9 avril (plusieurs semaines, voire plusieurs mois se sont écoulés entre l’annonce des programmes et leur activation). Le démarrage des achats directs d’obligations d’entreprises à partir du 16 juin devrait contribuer à exercer une pression baissière sur les spreads sur les semaines qui arrivent.

Bastien Drut , Juin 2020

Notes

[1] Primary Market Corporate Credit Facility et Secondary Market Corporate Credit Facility.

[2] Term Asset-backed securities Loan Facility.

[3] Emetteurs notés IG au 22 mars puis dégradés en HY, avec la note minimale de BB-.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |