| https://www.next-finance.net/fr | |

|

Opinion

|

L’inquiétude des investisseurs monte

L’inflexion du discours du gouverneur de la Fed combinée à l’amélioration du cadre macroéconomique a conduit les intervenants de marché à revoir leurs anticipations de hausses de taux pour l’année 2022. Ces derniers entrevoient désormais trois hausses de taux l’an prochain, tout en maintenant celles anticipées pour 2023...

Joe Biden a reconduit Jerome Powell à la tête de réserve Fédérale pour une durée de 4 ans. Le président Powell est désormais secondé par Laël Brainard, proche de l’administration de Joe Biden, pour le pilotage de la politique monétaire américaine qui arrive à un point d’inflexion. La Fed entame en effet en novembre la réduction de son programme d’achats de titres de dettes d’Etat et de Mortgage Back Securities pour un montant de 15 Mds $.

Compte tenu des montants contractés par la FED et en supposant que la banque centrale maintienne ce rythme de réduction de 15 mds $ par mois, le « tapering » devrait arriver à son terme d’ici la fin du premier semestre. Ce scénario a toutefois volé en éclat suite aux déclarations de J. Powell qui a estimé que la réduction des achats de la Fed pourrait prendre fin dès le mois de mars 2022. Cette déclaration a par ailleurs été accompagnée d’un changement de prisme quant à l’analyse du risque inflationniste aux Etats-Unis. Le gouverneur de la Fed suggère désormais de s’intéresser aux conséquences de la hausse des prix (durable ou non) sur l’économie américaine.

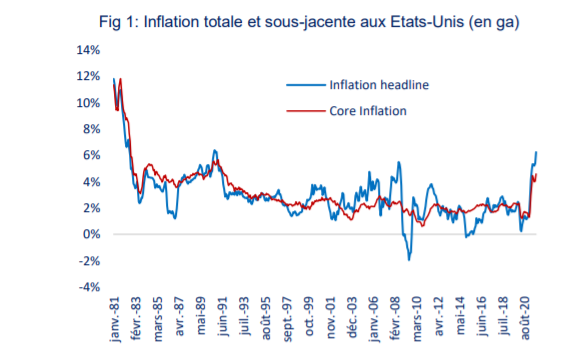

La Fed se dit prête à mobiliser les outils nécessaires afin de contenir de possibles effets permanents sur la croissance du revenu. Cette inflexion significative intervient dans un environnement marqué par une nouvelle accélération de l’inflation. Au mois d’octobre le glissement annuel de l’indice des prix à la consommation a progressé de 6.2% (contre +5.7% le mois précédent) soit un niveau inobservé depuis 1990. L’indice sous-jacent (hors composantes volatiles) affiche une variation sur 12 mois de +4.6% tiré par la composante résidentielle, et les prix des transports et des services de santé.

Le rapport sur l’emploi publié en début de mois témoigne d’une part de la solidité de l’économie américaine et confirme que celle-ci est sortie du trou d’air constaté au T3.21. L’emploi progresse significativement (+250K unités en un mois) entraînant une diminution du taux de chômage qui poursuit sa décrue à 4.6% (contre 4.8% en décembre). Le dynamisme de l’économie américaine semble désormais se diffuser au secteur des services. L’indice ISM non manufacturier a bondi de 4.7pts pour atteindre 66.7pts en octobre installant confortablement ce dernier dans la zone d’expansion.

L’inflexion du discours du gouverneur de la Fed combinée à l’amélioration du cadre macroéconomique a conduit les intervenants de marché à revoir leurs anticipations de hausses de taux pour l’année 2022. Ces derniers entrevoient désormais trois hausses de taux l’an prochain, tout en maintenant celles anticipées pour 2023. La possible modification de la trajectoire de la politique monétaire de la Fed a déclenché une brutale augmentation de la volatilité des marchés. Les mesures implicites extraites à la fois des marchés obligataires et des marchés actions se sont toutes deux appréciées.

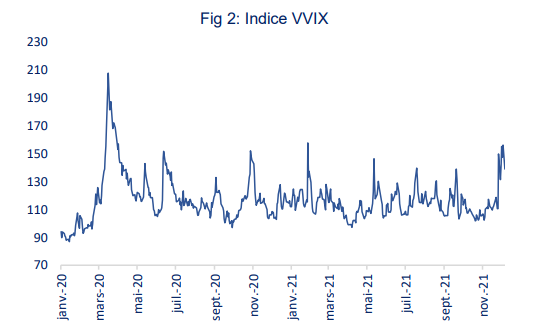

Notons également que le VVIX index (anticipations sur la trajectoire de l’indice VIX) a renoué avec des points hauts inobservés depuis mars et novembre 2020, signe qu’une certaine tension gagne les marchés financiers. L’émergence d’un nouveau variant du Covid 19 (Omicron) n’a fait qu’amplifier les mouvements des indices de volatilité.

Christine Lagarde endosse sa blouse de professeur

L’activité économique en zone euro se maintient sur des niveaux élevés à l’instar des indices PMI qui se sont légèrement redressés en novembre. Les estimations préliminaires font état d’une progression de l’activité par rapport au mois précédent à l‘échelle de la zone euro.

L’indice PMI service s’est apprécié de 2pts à 56,8 pts et constitue le plus fort contributeur à la progression de l’indice global qui reste en territoire expansionniste. Les indices du sentiment économique dans les secteurs des services et de l’industrie ont tous deux augmenté au cours du mois de novembre. Notons par ailleurs que les niveaux observés sur la partie « service » n’ont pas été observés depuis 2007. L’estimation préliminaire du taux d’inflation, hors composante volatile, est ressortie à 2,6% (soit +0,6pt par rapport au mois d’octobre) et l’inflation totale atteint 4,9% (également en augmentation de 0,8pt).

Cette augmentation des prix a surpris le consensus qui tablait sur une inflation significativement plus faible. La question de la durabilité des tensions qui touchent la sphère nominale interpelle tout comme aux Etats-Unis. Elle est d’autant plus importante que l’on constate une réévaluation à la hausse des anticipations d’inflation des ménages et des entreprises de la zone euro. Le retard cyclique de la zone euro par rapport aux Etats-Unis donne, en principe, davantage de latitude à la BCE quant au calendrier de normalisation.

Mais Christine Lagarde a été contrainte de rappeler à plusieurs reprises que la BCE n’envisageait pas de remonter ses taux d’intérêt en 2022 même si l’indice des prix à la consommation venait à croître plus rapidement qu’escompté. La présidente de la BCE a soigneusement expliqué que les pressions sur les prix étaient de nature temporaires et expliqués par des effets de base en provenance des prix énergétiques et des variations de taux de TVA en Allemagne. La multiplication des interventions de Christine Largarde poursuit deux objectifs. En premier lieu, il s’agit d’appuyer et de piloter les anticipations d’inflation de manière à les ancrer sur le niveau souhaité par la banque centrale. Puis, la BCE tente par tous les moyens de préserver la zone euro de tout risque de fragmentation financière (écartement des spreads périphériques).

Mabrouk Chetouane , Décembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |