| https://www.next-finance.net/fr | |

|

Stratégie

|

L’impact de la crise sur la politique de dividende des entreprises européennes

Contrairement aux crises précédentes, les entreprises ont annoncé très en amont des coupes de dividendes, en raison d’une part de la brutalité de la baisse de leur activité qui a des répercussions négatives sur leur trésorerie, et d’autre part de l’interférence réglementaire et politique qui s’est vite immiscée dans leur politique de dividende.

Le contexte économique, politique, et financier exceptionnel commande de réévaluer la soutenabilité des dividendes des sociétés cotées européennes.

Contrairement aux crises précédentes, les entreprises ont annoncé très en amont des coupes de dividendes, en raison d’une part de la brutalité de la baisse de leur activité qui a des répercussions négatives sur leur trésorerie, et d’autre part de l’interférence réglementaire et politique qui s’est vite immiscée dans leur politique de dividende.

La valorisation du marché intègre d’ores et déjà des hypothèses pessimistes sur le versement des dividendes des entreprises européennes dans les prochaines années. Le « future » [1] de dividendes de l’indice EuroStoxx50 pour 2020 a décroché de près de 50% depuis le début du mois de mars : le marché anticipe, pour cet indice, une division quasiment par deux des dividendes versés.

Si quelques incertitudes persistent notamment sur la trajectoire de reprise d’activité postconfinement qui sera décisive pour établir la future politique de dividende des entreprises, il nous semble important de ne pas « jeter le bébé avec l’eau du bain », et de distinguer court terme et long terme. Si la suppression d’un dividende est toujours une nouvelle désagréable pour un actionnaire, on différenciera les reports de dividendes des annulations, les coupes partielles et les coupes totales, et l’on considérera la possibilité de rattraper les retours à l’actionnaire à la reprise de l’activité (2021 ou 2022 selon les sociétés).

Le rendement du dividende sur des actions européennes s’élève aujourd’hui à près de 4% [2]. La situation actuelle peut donc même constituer selon nous une opportunité pour investir sur un horizon de moyen/long terme sur des entreprises qui offrent un dividende attractif, à condition de bien pouvoir distinguer le bon grain de l’ivraie !

Nous avons mené une analyse approfondie sur les principaux secteurs traditionnellement pourvoyeurs de dividendes. Nous avons tenté de les hiérarchiser et d’identifier au sein de chacun d’entre eux les valeurs dont les dividendes nous paraissent les plus attractifs et qui devraient selon nous être pérennes.

Notre cadre d’analyse repose sur 4 principaux facteurs de risques qui pèsent sur la politique de dividende des entreprises :

1. Risque opérationnel : certaines sociétés, particulièrement touchées par la crise, subissent une forte baisse de leur activité. Celles liées au secteur du voyage et des loisirs sont en première ligne : compagnies aériennes, hôtellerie, « pubs ». Mais également les pourvoyeurs de services de restauration collective, affectés par la fermeture des écoles et le télétravail.

2. Risque financier : certaines entreprises vont connaître une période de « cash burn » [3] plus ou moins longue ou intense. Il est donc important d’être vigilant sur le niveau d’endettement des entreprises, leur situation de liquidité, leurs prochaines échéances de refinancement et leurs covenants éventuels. Lorsqu’un bilan stressé s’ajoute aux conditions opérationnelles dégradées, et qu’au surplus la société a déjà par le passé brisé le « tabou » de la coupe de dividende, une vigilance accrue s’impose.

3. Risque politique : les gouvernements nationaux se sont vite immiscés dans la politique de dividende des entreprises. La soutenabilité sociale des dividendes en période de dégradation de l’activité économique et de hausse chômage doit aussi être appréciée. Le gouvernement français, par la voix du ministre des finances, interdit le paiement de dividendes (ou rachats d’actions) aux entreprises ayant recours au report de charges fiscales et sociales ou à la garantie de l’Etat. Par ailleurs, les entreprises ayant recours au chômage partiel sont invitées à « faire usage de grande modération ou montrer l’exemple en ne payant pas de dividende ». Le gouvernement français semble au surplus vouloir appliquer une coupe de dividende aux sociétés dont il est actionnaire (pour les sociétés cotées, principalement Orange, EDF, Thales, Safran, ADP, Engie, Airbus, Renault). Airbus et Safran ont déjà annoncé l’annulation de leur dividende au titre de 2019. On notera qu’avant ces annulations, l’Etat prévoyait de recevoir environ 2,4 milliards € de dividendes de ses sociétés cotées. On pourra y ajouter le manque à gagner des retenues fiscales sur dividendes, pour les sociétés qui y renonceront.

Ce coût en dividendes et fiscalité devrait inciter l’Etat à ne pas prolonger au-delà de 2020. L’Allemagne prévoit également de conditionner l’aide d’Etat (crédits et garanties de la KfW [4]) aux sociétés cotées, à la suspension du dividende (pas de clarté à ce stade sur la suspension sine die, ou l’annulation, du dividende de l’exercice 2019).

4. Risque réglementaire : ce risque revêt une importance capitale, en particulier au sein du secteur financier, et doit s’apprécier de manière dynamique. Après avoir bénéficié d’un relâchement temporaire de certaines contraintes réglementaires, le secteur bancaire (et ses filiales, comme Amundi) s’est ensuite vu imposer des restrictions sur les dividendes.

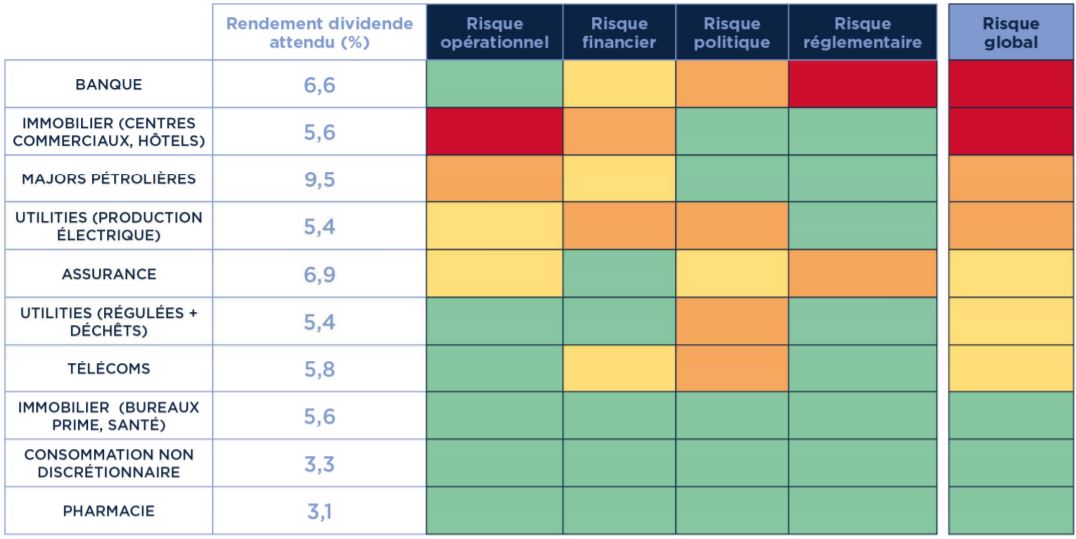

Le tableau ci-dessous résume les principaux résultats de l’analyse menée.

Le tableau ci-dessus résume l’opinion des gérants et analystes d’Edmond de Rothschild Asset Management sur les différents secteurs listés au travers de 4 critères : risque opérationnel, financier, politique et réglementaire.

- Légende :

- Vert : neutre / Jaune : risque modéré / Orange : risque important / Rouge : risque très important.

Sources :- Rendement dividende attendu5 : Bloomberg au 20/04/2020.

- Autres éléments du tableau : Edmond de Rothschild Asset Management (France) données au 20/04/2020.

Nous apportons par la suite des précisions et des éclairages spécifiques sur plusieurs secteurs traditionnellement pourvoyeurs de dividendes.

BANQUES

Le secteur bancaire, après avoir récemment bénéficié d’allègements réglementaires afin de ne pas déclencher de restrictions sur la liquidité dont les effets sur le tissu économique seraient extrêmement délétères, a reçu de la part de son régulateur, la BCE, une injonction de report des dividendes (et bien entendu des rachats d’actions). La BCE demande aux banques de ne pas payer de dividende jusqu’à octobre 2020. Si plusieurs banques européennes hors Euro ont déjà payé leur dividende (ou dividende intérimaire), les grandes banques de la zone Euro règlent généralement leur dividende entre fin avril et fin mai. Elles sont donc concernées au premier chef. Plus généralement, les pressions réglementaires et politiques encouragent les banques à renforcer leur capital de manière contra-cyclique pendant les périodes de croissance, et à soutenir l’activité pendant les phases de décélération économique. La politique monétaire accommodante de la BCE n’est que la contrepartie d’une obligation implicite de soutien du tissu économique par les banques. Suite aux émissions récentes importantes de dettes subordonnées financières [5] par les banques pour renforcer leur capital face aux exigences réglementaires, on peut se demander si elles ne seront pas tentées de favoriser leurs créanciers aux dépens des actionnaires.

Enfin, les banques continueront selon nous de faire face un environnent de taux bas et à une remontée possible des taux de défaut.

MAJORS PETROLIERES

Les majors pétrolières sont des payeurs traditionnels de dividendes élevés, mais le prix du

pétrole est retombé sur des niveaux historiquement bas. Les compagnies pétrolières vivent

dans un environnement de baril moyen à environ 50$ depuis 2015 (99$ en 2013), et ont

ajusté leurs dépenses opérationnelles et d’investissements pour y faire face. Toutefois, le

maintien du prix du baril sur les niveaux actuels risquerait d’entraîner des coupes de

dividende chez toutes les majors.

A noter : ces sociétés paient leur dividende par semestre ou trimestre. Le risque de

réduction/suppression/décalage est potentiellement réduit à une fraction du dividende si

la crise ne s’éternise pas.

UTILITIES

Les utilities distribuent traditionnellement des dividendes élevés. Les générateurs électriques (EDF, Fortum, Uniper, …) sont confrontés à des prix de l’électricité qui ont baissé de 30%, et des volumes affectés par les confinements nationaux (de -15 à -25%) qui affecteront la génération de trésorerie. Les bilans de ces acteurs étant généralement assez endettés, et leur capital souvent détenu par leur Etat, le risque de coupe de dividende est important. A l’autre bout du spectre de risque du secteur, les acteurs de réseaux régulés (gaz, électricité), bien qu’affichant une dette élevée, ne dépendent pas ou peu des prix de marché ou des volumes. Leur rentabilité est assurée par un contrat de régulation assurant une juste rentabilité de l’actif quel que soit son degré d’utilisation. La question de taxes spécifiques se pose. Toutefois, lorsque l’Italie s’y est risquée en 2011, la cour suprême a jugé la taxe inconstitutionnelle et elle fut annulée.

ASSURANCE

Les assureurs sont de bons payeurs de dividendes, et les baisses de cours ont « relué »

massivement les rendements du dividende. Le régulateur européen EIOPA a publié une

note aux assureurs, recommandant de prendre des mesures pour veiller à la préservation

du capital, en adoptant des politiques de distribution (dividendes ou rachats d’actions)

prudentes.

Néanmoins, contrairement au secteur bancaire, la situation bilancielle de beaucoup

d’assureurs n’a pas conduit l’EIOPA à utiliser le ton plus comminatoire de la BCE.

Contrairement à la BCE pour les banques, l’EIOPA n’a pas de pouvoir coercitif pour les

assureurs. Les régulateurs nationaux peuvent en revanche contraindre la politique de

dividende. Le régulateur italien a également appelé les assureurs à une « prudence

maximale ».

En France, CNP Assurances a annoncé le 30 mars, soumettre à l’Assemblée Générale une

nouvelle politique de dividende afin d’augmenter ses réserves.

On notera que le réassureur allemand Munich Ré considère son versement de dividende

comme hautement stratégique, et ne l’a jamais réduit depuis la fin de la seconde guerre

mondiale. C’est le rachat d’actions qui sert de vecteur d’ajustement.

TELECOMS

Les valeurs télécoms, certes endettées, présentent des profils à forte génération de trésorerie. Par ailleurs, cette crise aura pour les télécoms des impacts opérationnels limités (potentiellement négatifs sur l’activité pour les entreprises, mais la baisse du taux d’attrition des clients conduira à de moindres dépenses marketing) ne remettant pas en cause la capacité à payer le dividende. Cependant, comme les utilities, les Etats sont parfois présents au capital des opérateurs (Orange, Deutsche Telekom,…). La situation particulière de Bouygues, présent à la fois dans les télécoms, les médias, et la construction (activité qui utilisera le mécanisme de chômage partiel), le conduira probablement selon nous à annuler le versement de son dividende exceptionnel, et éventuellement à réduire l’ordinaire.

IMMOBILIER

Le secteur immobilier est également un secteur à haut rendement du dividende. Les typologies de loyers amènent des analyses différentes : les foncières exposées au secteur commercial sont à risque en raison des périodes de confinement qui ont donné un coup d’arrêt à la consommation hors alimentaire. De même pour les murs d’hôtels qui peuvent comprendre des parts variables en fonction de l’activité. S’y ajoute le risque de défaut de certains locataires. L’initiative de Nike est éclairante : le fabricant d’articles de sport proposerait aux propriétaires de ses boutiques une réduction de 50% des loyers, contre un intéressement aux ventes post-crise.

En revanche, les propriétaires de bureaux dans les quartiers centraux des affaires des grandes métropoles, ou les propriétaires d’immobilier de santé (cliniques, Ehpad) devraient largement amortir le choc, et pouvoir continuer à payer leurs dividendes.

Il faut noter que, réglementairement, le statut français de SIIC [6] oblige à verser un dividende, qui représente au moins 95% des bénéfices des revenus locatifs. Tout en respectant ces critères légaux, certaines foncières ont d’ores et déjà « joué le jeu » du civisme en annonçant une réduction de leur dividende unitaire.

Les foncières allemandes sont également soumises règlementairement à un paiement minimum de 90% des résultats.

Anthony Penel , François Breton , Avril 2020

P.-S.

Les données passées ne préjugent pas des données futures et ne sont pas constantes dans le temps. Les informations sur les valeurs ne sauraient être assimilées à une opinion d’Edmond de Rothschild Asset Management (France) sur l’évolution prévisible desdites valeurs et, le cas échéant, sur l’évolution prévisible du prix des instruments financiers qu’elles émettent. Ces informations ne sont pas assimilables à des recommandations d’acheter ou de vendre ces valeurs.

Notes

[1] Un future ou contrat à terme est un contrat standardisé négocié sur un marché organisé permettant de s’assurer ou de s’engager sur un prix pour une quantité déterminée d’un produit donné (le sous-jacent) à une date future.

[2] Données au 20 avril 2020. Sources : Bloomberg. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

[3] Consommation de trésorerie

[4] Banque allemande de développement.

[5] Dette subordonnée : une dette est dite subordonnée lorsque son remboursement dépend du remboursement initial des autres créanciers.

[6] Les sociétés d’investissement immobilier cotées (SIIC) ont pour objet l’acquisition, la construction et la gestion d’un patrimoine immobilier locatif

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |