| https://www.next-finance.net/fr | |

|

Opinion

|

L’Italie sur la sellette

La crise politique italienne rend les marchés nerveux. Les longues discussions concernant le nouveau gouvernement ont bien failli échouer. Les niveaux de rendement des obligations souveraines italiennes ont immédiatement augmenté, celles de duration plus faible de près de 2,5 points de pourcentage et celles à duration plus longue d’environ 1,5 points...

La crise politique italienne rend les marchés nerveux. Les longues discussions concernant le nouveau gouvernement ont bien failli échouer. Les niveaux de rendement des obligations souveraines italiennes ont immédiatement augmenté, celles de duration plus faible de près de 2,5 points de pourcentage et celles à duration plus longue d’environ 1,5 points, lorsque Giuseppe Conti, candidat à la fonction de premier ministre sur proposition du mouvement 5 Etoiles et du parti de la Ligue du Nord, a démissionné suite au véto apposé par le Président Sergio Mattarella concernant la nomination de l’euro-septique Paolo Savona comme Ministre des finances.

Suite à un nouveau tour de négociations, un gouvernement a été formé avec l’annonce de nominations ministérielles approuvées par le Président. Les marchés se sont calmés, du moins pour l’instant, après que la tenue de nouvelles élections ait été évitée. Le gouvernement devrait présenter une proposition de budget vers l’automne, celle-ci laissera voir comment les partis populistes comptent tenir leurs promesses.

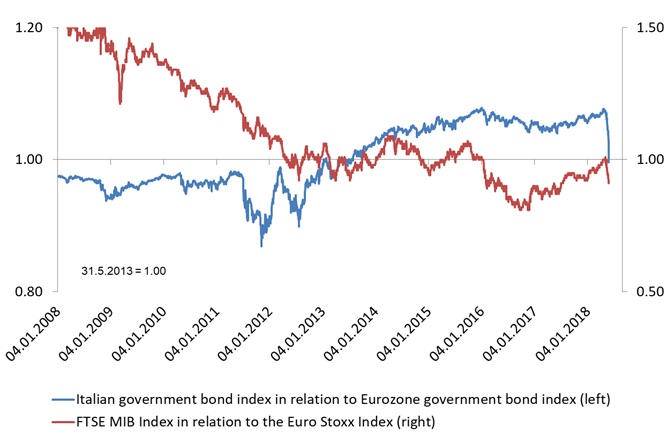

L’augmentation du risque Italie s’est en quelque sorte reflétée dans les marchés actions et les marchés obligataires européens. Le rendement des obligations d’Etat allemandes, considérées comme un refuge, a baissé à son plus bas niveau depuis un an. Le rendement des obligations à 10 ans a diminué jusqu’à se situer sous les 0,3% et celui des obligations à 2 ans sous les -0,75%.

A la bourse de Milan les actions ont perdu plus de 10% au mois de mai. L’euro s’est déprécié sensiblement face au dollar. L’Euro s’est également affaibli du fait des développements de la politique commerciale américaine.

La politique commerciale américaine du stop and go

Les négociations commerciales entre les USA et la Chine ont permis d’éviter officiellement une guerre commerciale, du moins momentanément. La brièveté de la déclaration a été critiquée et sa résistance dans le temps a été remise en question dès l’origine. Les cibles de Trump ont été presque toutes manquées, même si la Chine semble finalement plus flexible concernant les importations en croissance. Il y eu un nouveau développement dans l’arrangement à la fin du mois lorsque Trump a annoncé de nouveaux droits de douane sur l’importation de produits chinois. L’Europe a également ressenti la force du zèle de Trump. Des taxes sur l’acier ont été imposées. Il semblerait que Trump envisage également une restriction sur les importations de voitures allemandes. Les relations commerciales risquent d’être encore affectées par la sortie des USA de l’accord sur le nucléaire iranien, qui là aussi peut signifier des sanctions contre les sociétés européennes qui ont des relations d’affaires avec les entreprises iraniennes.

Le développement de la situation en Corée du Nord affecte également les politiques internationales. La Corée du Nord était conciliante et a déclaré son soutien au désarmement nucléaire de la péninsule coréenne. Cependant, les préparations pour le sommet entre Kim Jong-Un et Trump s’essoufflent et la concrétisation d’une solution de long terme semble s’éloigner.

Un nouveau pic sur les marchés actions

Le fait que plusieurs marchés actions européens aient atteint leur plus haut niveau historique en mai avant le choc de l’Italie n’a pas beaucoup attiré l’attention. En dépit du ralentissement en fin de mois, le MSCI Europe a fini en territoire légèrement positif. L’affaiblissement de l’euro a aidé l’indice S&P 500, mesuré en euros, à atteindre des sommets.

Sur les marchés émergents, la performance des marchés actions était incohérente et le rendement de l’indice MSCI Marché Emergent était de zéro en mai. Les marchés actions brésiliens et mexicains ont baissé. Toutefois le marché action turc s’est stabilisé en mai.

Il y a eu une baisse des taux longs. Le rendement des bons du trésor US à 10 ans sont tombés sous la limite des 3% une nouvelle fois. Le rendement de l’obligation souveraine allemande à 10 ans a baissé en dépit de la hausse significativement plus forte que prévue de l’inflation dans la zone euro de 1,9%. Du point de vue de la BCE, le fait que l’inflation sous-jacente soit restée plus basse à 1.3% constitue un facteur d’apaisement. Les primes de risque sur les obligations corporate ont augmenté alors que les rendements des obligations souveraines sans risque ont baissé.

Graphique : En Italie, les marches actions et les obligations souveraines s’effondrent

Tomas Hildebrandt , Juin 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |