| https://www.next-finance.net/fr | |

|

Opinion

|

Inquiétudes sur les valorisations, mais pas de panique

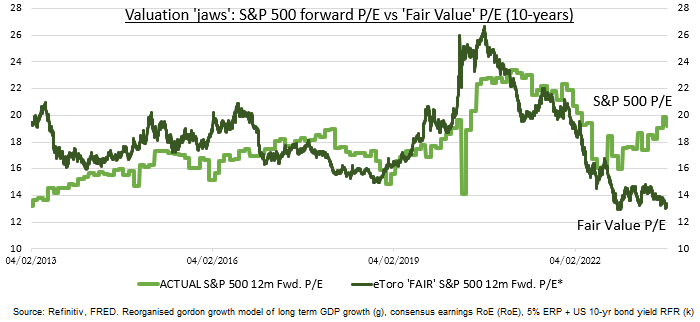

La quasi-totalité des rendements des actions américaines cette année est due au rebond des valorisations. Ce rebond a de nouveau porté les valorisations au-dessus des moyennes à long terme (17,4 fois le ratio cours/bénéfice) et a fait des États-Unis le marché le plus cher du monde. La hausse des rendements obligataires pèse désormais sur la "valeur actuelle des flux de trésorerie futurs".

La quasi-totalité des rendements des actions américaines cette année est due au rebond des valorisations. Ce rebond a de nouveau porté les valorisations au-dessus des moyennes à long terme (17,4 fois le ratio cours/bénéfice) et a fait des États-Unis le marché le plus cher du monde. La hausse des rendements obligataires pèse désormais sur la "valeur actuelle des flux de trésorerie futurs". Cela a ouvert un gouffre d’évaluation rarement vu de 30 % pour notre contrôle de la "juste valeur" (voir le graphique). Il y a lieu de s’inquiéter, mais pas de paniquer. Nous pensons en effet que 1) les rendements obligataires devraient baisser, 2) les bénéfices devraient se redresser, 3) des valorisations moins chères sont disponibles sous la surface. En outre, l’histoire pourrait être un guide moins fiable, étant donné la nature changeante des actions américaines.

Nous voyons trois compensations à l’angoisse de la forte valorisation actuelle. 1) Les rendements obligataires américains à 10 ans devraient baisser, les rendements obligataires réels de 2 % et les prévisions de croissance du PIB de 4 % selon NOWCast étant proches des sommets historiques. 2). La saison des bénéfices du deuxième trimestre est le creux de la vague, avec des bénéfices en baisse de 5 %, et des prévisions de croissance à deux chiffres d’ici janvier de l’année prochaine. Les prévisions de croissance des bénéfices aux États-Unis et à l’étranger sont à la hausse. 3) L’écart de valorisation entre la valeur et la croissance s’est creusé pour atteindre un niveau presque record de 50 %, ce qui donne des options à ceux qui recherchent une certaine "assurance" en matière de valorisation. Il en va de même au niveau mondial, seule l’Inde affichant un ratio cours/bénéfice à terme de 19 fois supérieur à celui des États-Unis parmi les principaux marchés boursiers.

Les comparaisons historiques à long terme des valorisations américaines peuvent également constituer un guide moins pertinent. Les valeurs technologiques à forte marge bénéficiaire représentent désormais une part beaucoup plus importante (plus de 40 %) des marchés, alors que l’inflation à long terme (2 %) et les prévisions de PIB (1,85 %) restent faibles. Cette combinaison favorise des valorisations plus élevées pour les actifs axés sur la croissance, tels que les actions en général et les actions technologiques en particulier, ainsi qu’un écart de valorisation plus important entre les secteurs de croissance et de valeur. Elle est également favorable à des pays comme les États-Unis, dont l’endettement et la dynamique démographique sont supérieurs à la moyenne.

Ben Laidler , Août 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |