| https://www.next-finance.net/fr | |

|

Opinion

|

Indices boursiers : les records sont faits pour être battus

La bonne tenue des marchés actions reflète la vigueur de la reprise en cours dans un contexte plus inflationniste mais qui s’avère globalement favorable à la poursuite de la croissance. Cet environnement doit conduire les investisseurs à privilégier les valeurs à fort « pricing power ».

Mercredi 3 novembre, le Cac 40 a enfin battu en cours de séance son précédent record du 4 septembre 2000 (6.944,77 points) ! Deux jours plus tard, l’indice parisien franchissait allègrement la barre des 7.000 points. La confiance actuelle résulte d’abord du rebond de la croissance visible dans les dernières publications trimestrielles alors que la pandémie recule. Ces éléments objectifs justifient le mouvement de hausse mais certains observateurs se mettent à douter : et si ces nouveaux records marquaient la dernière étape de la hausse avant la consolidation ? Nous ne le pensons pas. Le Cac 40, à l’instar d’autres indices boursiers européens, évolue en faisant davantage de place aux valeurs de croissance au détriment des valeurs de rendement. Ainsi, en septembre, le Dax allemand est passé de 30 à 40 valeurs, en intégrant de nouvelles entreprises technologiques. Pour les investisseurs qui suivent ces indices à moyen-long terme, les anciens records ne constituent plus des barrières psychologiques infranchissables. Bien au contraire. Ainsi le « plafond de verre » du CAC 40, indice à forts dividendes (non intégrés dans le calcul du record du CAC) et à faible croissance il y a 20 ans de cela, ne se justifie plus de nos jours.

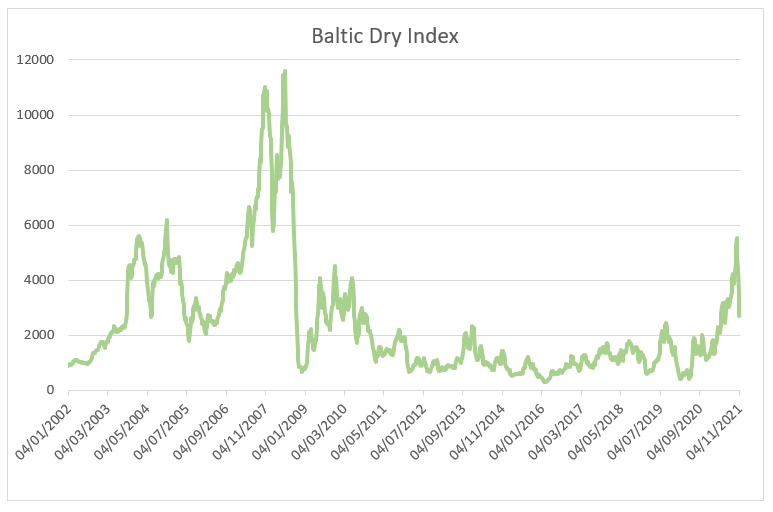

Sur le front de la pandémie, la part de la population non-vaccinée ne cesse de diminuer et l’efficacité annoncée des médicaments antiviraux pour traiter la Covid-19 (publication récente de Pfizer) laissent penser que l’Europe est en mesure de gérer ce risque dans les mois à venir malgré la nouvelle vague. Par ailleurs, la menace agitée de la stagflation (retour de l’inflation conjuguée au ralentissement de la croissance) n’est pas pertinente selon nous. Une inflation maîtrisée est bonne pour l’activité économique et les projections d’inflation n’indiquent pas de dérapage prévisible alors que la croissance des prochains mois va rester vigoureuse. Si les pénuries observées sur certains secteurs pourraient perdurer, en particulier dans l’industrie des semi-conducteurs, elles sont aussi à mettre en parallèle avec le rebond de la consommation à des niveaux déjà supérieurs à ceux observés avant la crise de la Covid-19. Pour autant, la tension observée sur le coût du transport maritime est en voie de normalisation, alors que le coût du fret (voir illustration 1), qui a été multiplié par 2,2 depuis un an, a chuté de 50% au cours du dernier mois.

Illustration 1 : Indice Baltic Dry : le coût du fret a été fortement impacté par la pandémie.

Un « tapering » qui n’effraie pas les investisseurs

Dans ce contexte de reprise de la consommation et de la croissance, les grandes banques centrales engagent logiquement la baisse de leurs programmes d’achats d’actifs. Aux Etats-Unis, ce « tapering » est bien perçu par le marché comme nous l’avons encore vérifié lors de la dernière réunion du FOMC avec l’annonce d’une baisse immédiate de 15 Mds$ des achats mensuels par la Fed. Jerome Powell a appris des erreurs de communication de la Fed lors du précédent de 2013 et l’exercice de communication a été parfaitement préparé. En Europe, la communication de Christine Lagarde est aussi marquée par une grande prudence. On relèvera que le rythme des achats de la BCE dans le cadre du programme d’urgence s’est révélé légèrement inférieur à celui des deux trimestres précédents.

Si les banques centrales commencent ainsi à resserrer la vis monétaire, il n’en reste pas moins que les conditions de financement restent très accommodantes. Le début de la phase de « tapering » ne signifie pas pour autant que nous sommes entrés dans une phase de relèvement des taux directeurs. Cette dissociation entre le « tapering » et la hausse des taux courts protège les investisseurs d’un emballement sur les taux longs et nous conduit à rester confiant pour les marchés actions au cours des prochaines semaines en privilégiant les valeurs à fort « pricing power ». En cette période de regain de l’inflation, marquée par une pression à la hausse sur les bas salaires, la création de valeur se niche en effet davantage, selon nous, dans les entreprises capables d’innover et de maintenir des prix élevés.

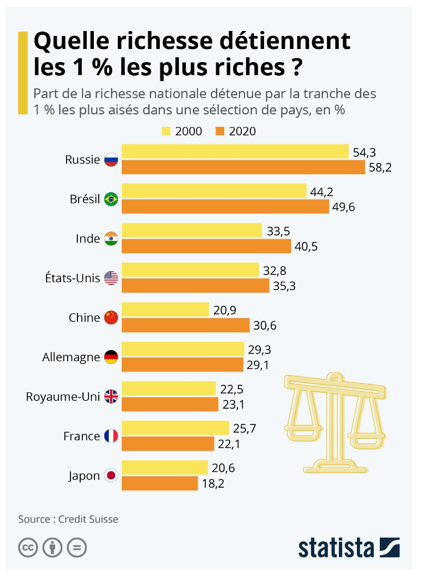

En Chine, la multiplication des mesures coercitives envers les grandes entreprises de technologie illustre la volonté de reprise en main des pouvoirs publics avec l’objectif de mieux piloter la croissance et de réduire les inégalités grandissantes au sein de la société chinoise car celles-ci finissent par constituer un problème politique majeur (voir illustration 2). Si la décote actuelle des actions chinoises est justifiée par ce regain de pression réglementaire des autorités chinoises, nous restons positifs sur cette zone. L’émergence de la classe moyenne chinoise est riche d’opportunités pour les investisseurs, à condition d’éviter les secteurs encore peu réglementés ou en situation de monopole. Les investisseurs doivent également prendre en compte la hausse de la volatilité qui devrait rester forte.

Illustration 2 : Au cours des 20 dernières années, les inégalités se sont davantage creusées en Chine que nulle part ailleurs

Une micro-économie en soutien

Les investisseurs, inquiets des pénuries et de l’envolée des prix de l’énergie, attendaient avec anxiété les publications des résultats du troisième trimestre, ainsi que les perspectives pour 2022. Les résultats ont été au rendez-vous, confirmant une dynamique excellente sur les secteurs qui nous mettons le plus en avant dans la digitalisation (Digital, Semi-conducteurs) et même parmi les valeurs vertes, malgré les problèmes d’approvisionnement. Le secteur de la santé reste également toujours dynamique avec une pandémie qui se transforme au gré des solutions trouvées (vaccins, antiviraux) mais qui continuera à créer une forte demande pour les acteurs de la santé et du diagnostic en particulier.

Si l’euphorie est souvent mauvaise conseillère, et les marchés sans doute très optimistes, dans la dynamique de croissance actuelle, les records sont faits pour être battus, et la dynamique positive des valeurs de croissance devrait se poursuivre au cours des trimestres à venir.

Thibault Prébay , Novembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |