| https://www.next-finance.net/fr | |

|

Opinion

|

Guerre commerciale : Quel impact pour l’économie mondiale ?

L’affrontement entre les États-Unis et la Chine fera quelques gagnants et beaucoup de perdants. Du côté des gagnants, nous avons déjà assisté à quelques exemples de réallocation des flux commerciaux liés à la guerre commerciale.

QUEL EST L’IMPACT DE LA GUERRE COMMERCIALE POUR LE CONSOMMATEUR AMÉRICAIN ?

D’après les simulations de l’OCDE, les hausses de droits de douane mises en place depuis 2018 occasionneraient une baisse cumulée du PIB américain qui atteindrait 0,6% en 2021 et l’inflation serait plus élevée de 0,3 point en 2019 et en 2020. L’OCDE souligne que l’impact sur la croissance américaine et chinoise pourrait être bien plus élevé, notamment à court terme, si la totalité des importations américaines était surtaxée de 25 points de pourcentage. On ne peut pas exclure un tel scénario, surtout après que Donald Trump a décidé de surtaxer la totalité des importations de produits mexicains fin mai pour des questions de sécurité à la frontière. Sur le plan théorique, il est difficile de concevoir qu’une réduction du déficit commercial ne pénalise pas le consommateur. En effet, un pays affiche un défi cit courant (que l’on approximera par un déficit commercial) lorsque la consommation et l’investissement (i.e. la demande domestique) excèdent ce qui est produit sur le territoire. Dès lors, deux leviers peuvent être activés pour réduire le déficit commercial américain ; stimuler la production ou restreindre la consommation. La hausse des droits de douane, en réduisant la demande domestique privée, diminuera le déficit commercial américain si celle-ci n’est pas compensée par une hausse de la dépense publique. C’est donc la baisse de la consommation qui réduit le déficit commercial, et la hausse des droits de douane est l’un des outils pour y parvenir. La réforme fiscale de D. Trump a, au contraire, contribué à l’accroissement du déficit commercial. Il est intéressant de constater que le prix hors taxes des exportations chinoises ciblées par la hausse des droits de douane n’a pratiquement pas été affecté par ces dernières, ce qui fait reposer l’effet prix sur les importateurs américains [1] . Si certaines entreprises ont choisi d’absorber cette hausse de coût et réduire leurs marges, d’autres ont pleinement répercuté les droits de douane sur le prix du produit final (c’est notamment ce qu’il s’est passé pour les machines à laver). Au total, la Fed de New York estime que les mesures prises en 2018 et 2019 coûteront ? 1 235$ par an et par ménage.

QUELLES MESURES DE RÉTORSION DE LA PART DE LA CHINE ?

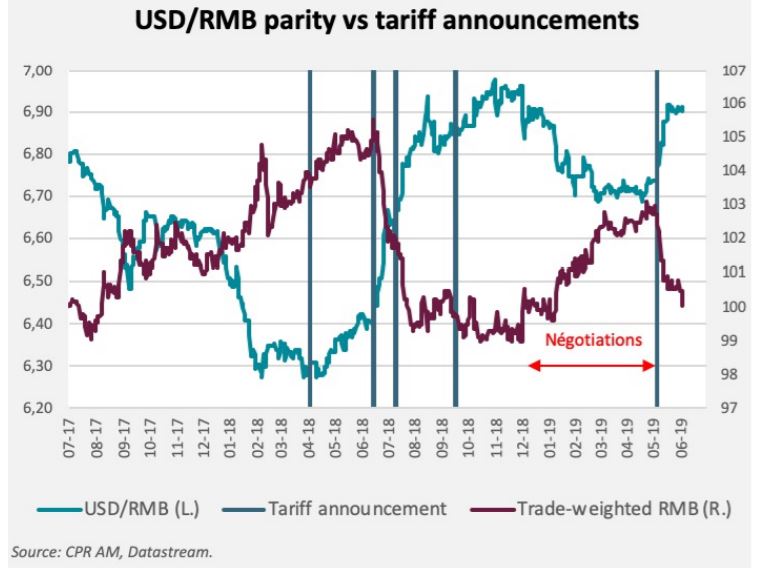

Les mesures de rétorsion que la Chine peut prendre dépassent largement les hausses de droits de douane sur les 130 Mds $ d’exportations américaines vers la Chine, qui focalisent l’attention des commentateurs. En effet, les États-Unis exportent également 60 Mds $ de services vers la Chine et 40 Mds $ de biens vers Hong Kong (avant réexportation vers la Chine pour la majorité). Par ailleurs, il ne faut pas oublier les nombreuses entreprises qui s’implantent en Chine pour cibler le marché domestique (Ford, General Motors, Starbucks, Mc Donald’s…). On peut aussi penser aux restrictions à l’exportation des terres rares, vitales pour l’industrie technologique et dont la Chine est très largement le premier producteur au niveau mondial. Ces différents points constituent autant de leviers pour les autorités chinoises, qui pourraient décider de réduire le nombre de licences d’exploitation délivrées, de rendre difficile l’ouverture d’un compte en banque pour les sociétés étrangères, de faire subir des examens plus approfondis aux produits importés, ou encore d’inciter les consommateurs à se détourner des produits américains. Le boycott des produits coréens par les consommateurs chinois en 2017, en soutien à leur gouvernement lors des tensions diplomatiques avec la Corée du Sud, avait notamment fortement fragilisé Hyundai et avait ainsi démontré qu’il s’agissait d’un outil très efficace. La politique de change joue un rôle central ici, comme en témoigne la dépréciation du renminbi qui a suivi de manière systématique chacune des annonces de hausse des droits de douane sur les produits chinois. Contrairement à ce qui est souvent évoqué, il est peu probable que la PBoC liquide ses détentions de titres du Trésor américain (elle détient 7% des titres négociables) car cette option serait aussi nuisible à la Chine. La somme des détentions de titres du Trésor américain par la Chine et la Belgique (où la Chine détient un certain nombre de titres) a été stable aux alentours de 1300 Mds $ depuis début 2017 et la Chine a, par ailleurs, été acheteuse nette de titres d’agences américaines (Fannie Mae, Freddie Mac) depuis 2018.

QUELS IMPACTS POUR LES PAYS TIERS ?

L’affrontement entre les États-Unis et la Chine fera quelques gagnants et beaucoup de perdants. Du côté des gagnants, nous avons déjà assisté à quelques exemples de réallocation des flux commerciaux liés à la guerre commerciale. Par exemple, le fait que les autorités chinoises, visant l’électorat de Donald Trump, relèvent les droits de douane sur les importations de soja américain a largement profité au Brésil qui en est un grand exportateur. Plus généralement, la baisse des importations américaines de produits chinois a été compensée depuis le dernier trimestre 2018 par la hausse d’importations de produits provenant du reste du monde (et particulièrement du Mexique). Les pays qui souffriront le plus du conflit commercial sont ceux qui sont directement impliqués dans la chaîne de production des biens exportés par la Chine. Typiquement, la Chine exporte près de 250 Mds $ de machines et matériel informatique et électronique [2] vers les États-Unis or la production de ces biens implique parfois jusqu’à une dizaine de pays d’Asie.

Bastien Drut , Clément Honore-Rouge , Juin 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |