| https://www.next-finance.net/fr | |

|

Opinion

|

Growth vs. Value : croissance sans conscience

L’écart de valorisation entre les valeurs de croissance (growth) et les valeurs dites value n’a jamais été aussi important depuis l’éclatement de la bulle internet. Cet écart singulier, qui reflète la surperformance exceptionnelle des valeurs de croissance depuis 2008, augure-t-il d’une nouvelle configuration de marché qui s’inscrira dans la durée ? Au contraire, le retour des rendements obligataires positifs pourrait sonner le terme de cette anomalie.

Tout ce qui brille n’est pas d’or. Voilà résumée en quelques mots la philosophie d’investissement qui correspond au style value. Issue des leçons de Benjamin Graham et David Dodd, cette philosophie consiste à s’intéresser aux valeurs dont le prix est inférieur à la valorisation fondamentale, dont les multiples de valorisation sont bas et les rendements élevés. Par extension, on a défini les valeurs value comme celles qui présentent ces caractéristiques.

À l’autre bout du spectre, on oppose les valeurs de croissance (« growth ») dont les résultats progressent de manière moins corrélée à la croissance du PIB. Cette visibilité sur le chiffre d’affaires à long terme leur confère en général des multiples de valorisation plus élevés que la moyenne du marché. On trouve notamment de ce côté-là les valeurs de technologie, des biens de consommation non cycliques ou de certaines activités de service.

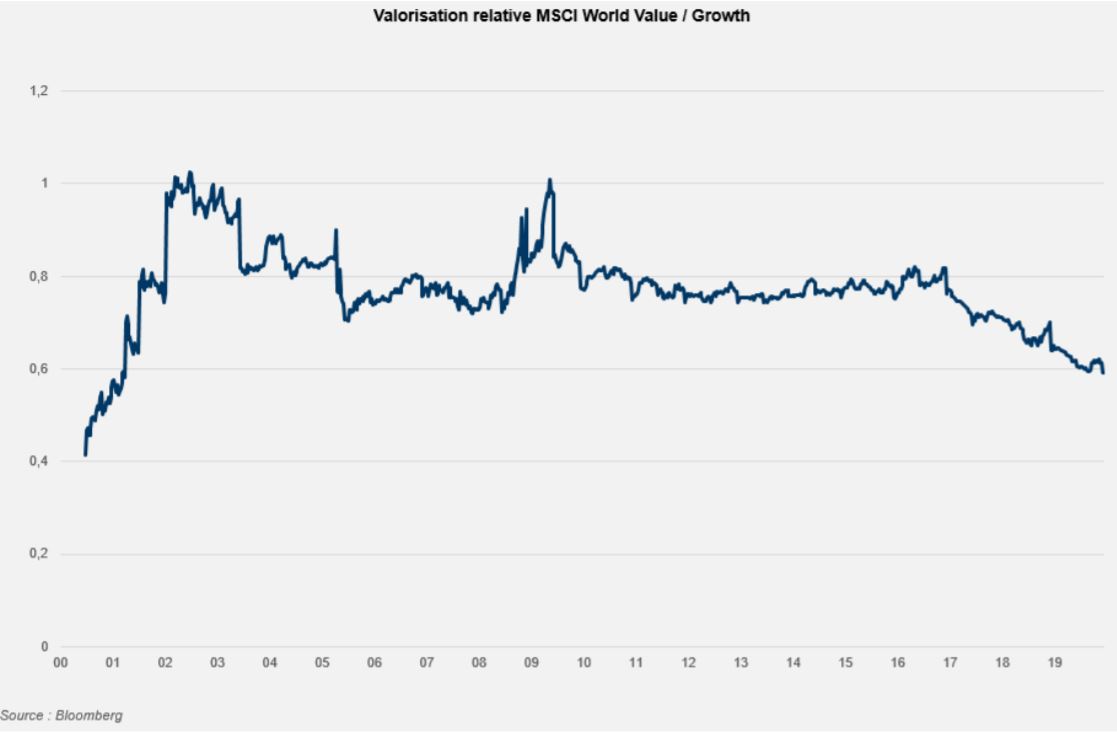

Comme le montre le graphique ci-dessous, la valorisation relative, mesurée par divers indicateurs financiers classiques, de la value est au plus bas par rapport à la growth depuis dix-sept ans.

Historiquement, les stratégies consistant à privilégier la value ont plus souvent surperformé que celles de croissance, mais les choses ont changé depuis 2008, à cause de la mise en place d’une configuration de marché nouvelle.

Premièrement, tandis que la conjoncture mondiale est restée bonne sur la période, voire très bonne, les taux d’intérêt n’ont cessé de baisser, pour des raisons qui n’avaient rien à voir avec la situation économique. La crise de la zone euro en 2011, suivie de ses répliques politiques, le Brexit, la guerre commerciale, la baisse du pétrole et des matières premières ont, en effet, généré des angoisses qui se sont traduites de la part des banques centrales par des politiques dites « accommodantes ». Ces dernières se sont poursuivies sans être justifiées par une dégradation supplémentaire de l’activité économique.

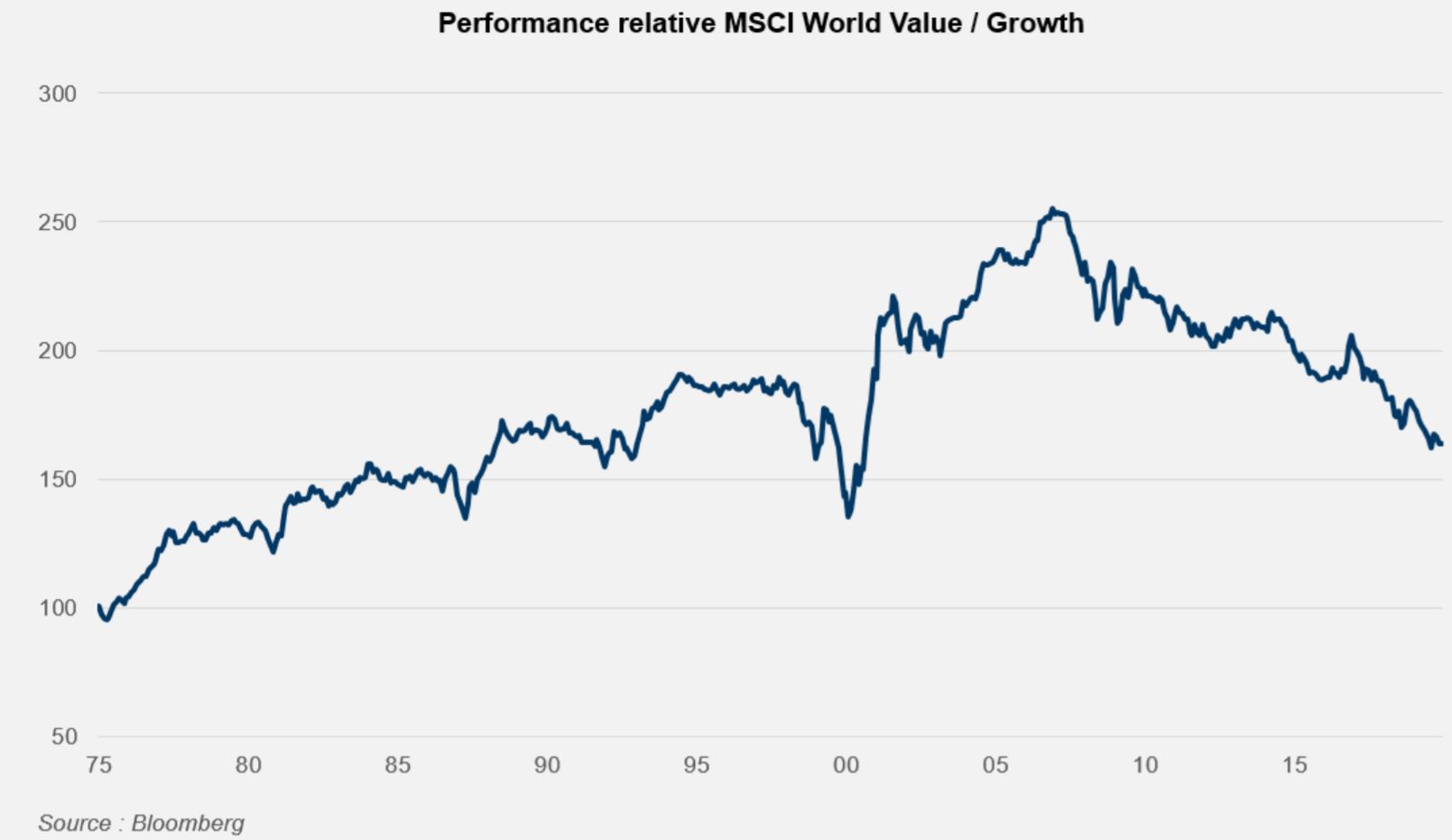

Cette situation est inédite dans l’histoire. Jusqu’ici, les périodes d’expansion étaient accompagnées de hausse des taux et les périodes de contraction, beaucoup plus rares, de baisse des rendements, tant et si bien que les valeurs de croissance n’avaient tendance à surperformer que dans les phases de ralentissement économique. À l’inverse, pendant la décennie qui vient de s’écouler, elles ont bénéficié de manière démultipliée d’un effondrement des taux sans risque tout en profitant d’une très bonne conjoncture : amplification de la hausse des résultats combinée à la poussée des multiples. Ajoutez à cela une pincée de ruptures technologiques et vous obtenez l’écart de valorisation relative et de performance, tels qu’affichés dans le premier et le deuxième graphiques.

Deux phénomènes nouveaux se sont également greffés. Tout d’abord, l’appétit faramineux de l’Asie pour les produits de luxe, en particulier de la Chine, a contribué à transformer la perception de ce secteur par les investisseurs. Autrefois classé en « consommation cyclique », le secteur du luxe apparaît aujourd’hui, grâce à la dynamique spécifique de l’Asie, comme peu sensible aux variations de conjoncture. Leur valorisation en a profité. De plus, les menaces ou réglementations qui ont pesé sur la banque, au nom de la stabilité financière, ainsi que sur l’industrie ou l’automobile, au nom de l’environnement, ont fortement pesé sur ces secteurs d’activité, traditionnellement plutôt classés value.

Comme le montre le graphique ci-dessus, mis à part la bulle télécom de la fin des années 1990 et quelques autres exceptions, le style value avait surperformé le style croissance de 1975, date de début de calcul de ces indices, à 2007. Cependant, le phénomène s’est retourné et aujourd’hui la value est à son niveau de valorisation relative le plus bas depuis 2001.

Depuis trois mois, cette tendance semble vouloir s’inverser de nouveau. Les scénarios les plus noirs concernant le Brexit se sont éloignés, Chinois et Américains se sont rapprochés, le chômage a continué de baisser dans tout l’OCDE. Des éléments défavorables aux valeurs de croissance ? Pas le moins du monde, au contraire… et pourtant ! Depuis le 1er septembre 2019, le secteur de l’agro-alimentaire, par exemple, est en baisse de 9% dans un marché en hausse de 7% ! Une sous-performance massive. C’est aussi que les taux d’intérêt se sont – légèrement - tendus sur la période, de 0,3% à 0,4% selon les places. Le canari dans la mine ? Possible, car on se rend compte au même moment que la croissance des valeurs désignées comme telles peut être accidentée, semée d’embûches, et qu’au contraire, on peut trouver de la qualité parmi les cycliques.

Au fond – et c’est sans doute le péché que les investisseurs ont commis ces dernières années – on a pu confondre le style croissance avec le style momentum. Le momentum ne correspond pas à proprement parler à la bonne santé d’une entreprise, ni à sa capacité à croître et embellir à long terme, mais renvoie plutôt à la dynamique de résultats et de nouvelles à court terme.

L’investisseur momentum ne cherche pas vraiment à savoir si l’entreprise va « bien », mais si elle va « mieux », ou « moins bien ». Mais attention ! Si le momentum est doré comme la croissance, a la couleur de la croissance, le momentum n’est pas la croissance. Avec le retour des rendements obligataires positifs, le marché est peut-être en train de s’en apercevoir.

Julien-Pierre Nouen , Régis Bégué , Janvier 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |