| https://www.next-finance.net/fr | |

|

Opinion

|

Fed : l’art de la fugue

La Réserve fédérale américaine a maintenu le statu quo sur ses taux d’intérêt à sa réunion de septembre dernier, prolongeant ainsi une période de taux zéro qui dure depuis quasiment 7 ans déjà. Cette décision, qui aurait dû rassurer les investisseurs, a au contraire été saluée par de nouvelles baisses significatives des marchés actions.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

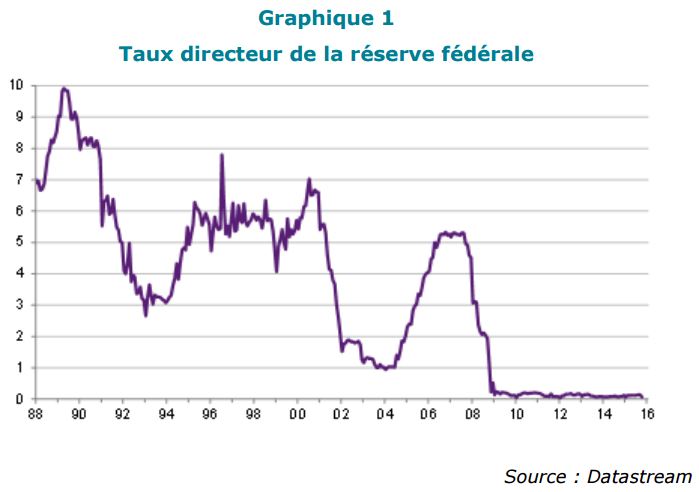

La Réserve fédérale américaine a maintenu le statu quo sur ses taux d’intérêt à sa réunion de septembre dernier, prolongeant ainsi une période de taux zéro qui dure depuis quasiment 7 ans déjà (graphique 1). Cette décision, qui aurait dû rassurer les investisseurs, a au contraire été saluée par de nouvelles baisses significatives des marchés actions. Les investisseurs ont été apeurés par le communiqué de l’institution expliquant sa décision aux marchés. La Fed y fait référence à des ‘développements économiques globaux’ susceptibles de peser sur la croissance et l’inflation américaines. L’allusion aux déboires boursiers chinois et à la micro-dévaluation du yuan est transparente.

Cette mise en avant des risques émergents comme prétexte au statu quo a convaincu les marchés que la croissance américaine était, selon le diagnostic avisé de la Fed, plus vulnérable qu’anticipé aux chocs externes.

Janet Yellen, présidente de la Fed, s’est efforcée de nuancer ce message la semaine suivante, en précisant qu’à ce stade, la crise des émergents ne menace pas la croissance américaine, mais seulement l’inflation, via la faiblesse des prix des biens importés (matières premières, biens industriels importés de pays émergents à monnaies dévaluées). Dès lors, malgré la solidité de la croissance réelle, le risque de désinflation importée justifie de prendre une assurance sur la stabilité des anticipations d’inflation à long terme. Pour ce faire, il convient de stimuler les perspectives d’inflation à moyen terme, en poussant l’économie temporairement en surchauffe. Selon cette approche, l’impact sur l’inflation totale de la désinflation importée est compensé par une forte inflation des prix des biens produits localement.

Janet Yellen a néanmoins précisé qu’elle-même et une majorité de ses collègues du FOMC prévoyaient une remontée des taux cette année. La Fed s’est ainsi liée les mains, car seuls des chiffres franchement décevants d’inflation pourraient lui permettre de reporter une nouvelle fois la hausse des taux sans provoquer de panique sur les marchés.

Mais là n’est pas le risque le plus dangereux de cette stratégie de la ‘surchauffe temporaire’. Selon nous, le danger est qu’elle suppose une capacité de pilotage fin de la conjoncture par la banque centrale largement irréaliste.

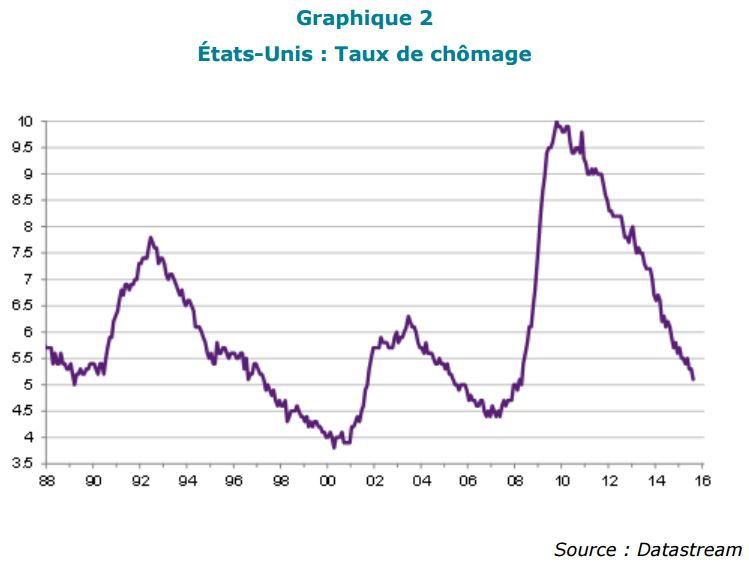

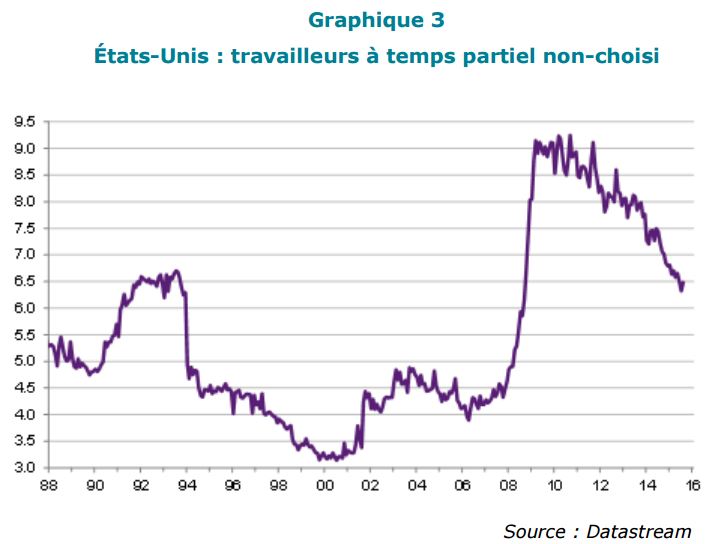

Certes, le taux de chômage peut être poussé plus bas que son taux d’équilibre sans craindre une explosion des salaires à la hausse, en raison de la présence encore importante de travailleurs à temps partiel non-choisi parmi la population active (graphiques 2 et 3).

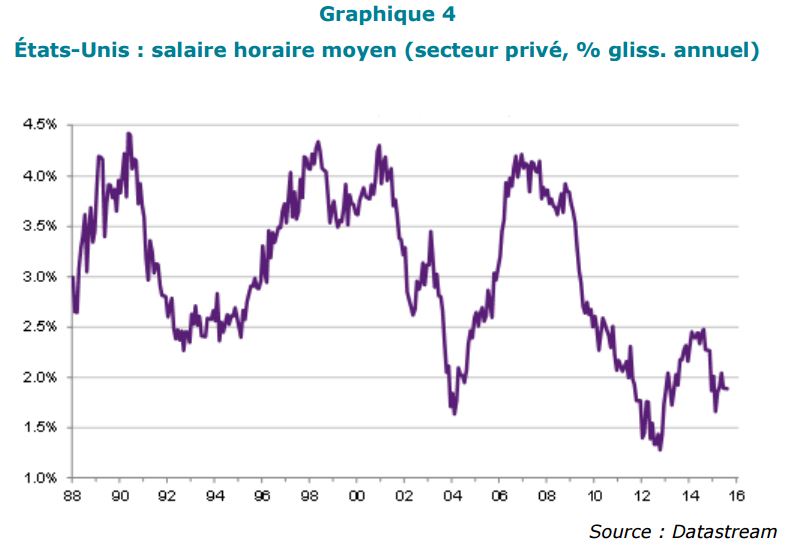

Cette population constitue une réserve de main d’œuvre dans laquelle les entreprises peuvent puiser pour accroître le nombre d’heures travaillées sans augmentation du salaire horaire. Mais dès que cette ‘armée de réserve’ sera épuisée, les employeurs devront attirer sur le marché du travail des individus dont le salaire de réservation (le salaire auquel ils acceptent de prendre un emploi) était jusqu’à présent supérieur à ceux proposés. Dès lors, la poursuite de la baisse du chômage entraînera des hausses de salaire sensibles (graphique 4). Etant donné la faiblesse structurelle des gains de productivité, les entreprises auront alors le choix entre transmettre cette hausse des coûts salariaux au consommateur final, sous forme d’inflation des prix finaux, ou l’amortir via une baisse de leurs marges.

Dans le premier cas (hausse des prix finaux), la Fed sera ainsi confrontée à une hausse rapide de l’inflation des biens domestiques. Si le but affiché de la Fed est bien de laisser remonter cette composante de l’inflation au-delà de sa cible de 2% pour compenser la désinflation importée, cela suggère que la surchauffe sera alors bien établie sur le marché du travail. Si elle ne veut pas que les anticipations d’inflation s’envolent sous l’effet d’une boucle prix-salaires, il faudrait donc que la Fed assume un virage à 180 degrés de sa politique, et applique une remontée rapide des taux. Si elle y rechigne, c’est le marché obligataire qui se chargerait de refroidir la machine par une envolée des taux longs.

Un tel choc de taux, initié par la Fed ou le marché obligataire, risquerait de provoquer un krach sur les marchés boursiers. Cette réaction pourrait même être anticipée par les marchés et créer une volatilité dommageable sur les maturités intermédiaires de la courbe des taux.

Dans le second cas, ce sont les marges des entreprises qui seraient réduites, entraînant un recul de la profitabilité et de l’investissement, ainsi qu’un risque sur les valorisations boursières. Ce dernier aspect financier du raisonnement nous semble particulièrement sensible aujourd’hui. Comme nous l’avons souvent observé, les niveaux de valorisations de nombre de classes d’actifs affichent des allures de fin de cycle, alors que le cycle de normalisation monétaire n’est même pas entamé. La poursuite du laxisme monétaire de la Fed inciterait les investisseurs à gonfler plus encore ces valorisations, qui seraient ainsi d’autant plus vulnérables au choc de taux futur que la stratégie de Yellen promet dans son discours.

La Fed croit-elle vraiment à cette stratégie risquée du tête-à-queue monétaire ? Ou cherche-t-elle tout simplement à habiller d’un discours nébuleux ses propres doutes ? Doutes sur sa capacité à protéger l’Amérique des vents contraires soufflants d’Asie. Doutes sur sa capacité à réaliser ne serait-ce qu’un semblant de normalisation monétaire dans un cycle de croissance déjà crépusculaire à certains égards (stock, endettement privé, valorisations boursières).

A la différence de 2004, lorsque débuta le précédent cycle de durcissement de la politique de la Fed, un cycle monétaire déployé aujourd’hui serait non pas amorti, mais, au contraire, démultiplié par les effets du cycle financier (resserrement des conditions de crédit, contraction des multiples boursiers) et cambiaire (forte appréciation du dollar dans un contexte de guerre des changes).

La Fed en est pleinement consciente. Tel le cygne de Mallarmé, elle s’immobilise dans le morne entrelacs de ses contradictions. Les marchés en quête de direction auraient tort d’espérer plus de transparence de ses oracles, si ce n’est la promesse d’une volatilité durablement élevée.

Raphaël Gallardo , Octobre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |