| https://www.next-finance.net/fr | |

|

Stratégie

|

Fed, Pétrole, Yuan : vers une triple capitulation ?

Les premiers jours de l’année ont été particulièrement difficiles pour les marchés de capitaux. De nouvelles incertitudes autour de la force du cycle américain ou des possibilités que l’économie chinoise traverse une forte dépression ont poussé les actifs risqués vers un recul inhabituel à cette période de l’année.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Ce contexte a été symbolisé par la baisse du prix du pétrole qui cristallise toutes les inquiétudes autour de la faiblesse du commerce mondial et l’aversion pour le risque.

Dès lors, quels éléments pourraient engendrer une inversion de cette morosité boursière au sein de laquelle les investisseurs semblent vouloir ne voir que le verre à moitié vide ? Trois facteurs paraissent pouvoir évoluer sensiblement et engendrer un retournement de la perception des marchés à plus ou moins court terme.

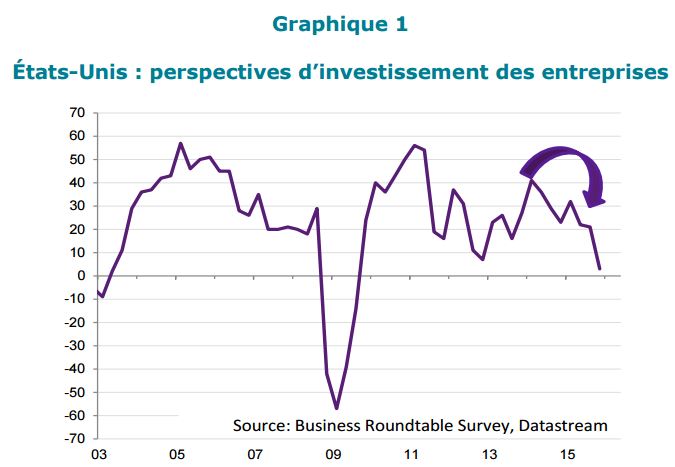

La Réserve Fédérale pourrait acter de la présence d’un cycle US moins vigoureux que prévu. Malgré la force persistante du marché du travail, les investissements des entreprises ont les pires difficultés à redémarrer (voir graphique). Le pic du cycle américain se situe probablement plutôt en 2015, et la Fed devrait revenir sur sa séquence de resserrements si les données d’activités montrent des signes de faiblesse (l’ISM manufacturier continue du reste de s’effriter).

Naturellement, la Fed refuse pour le moment de tenir compte des signaux envoyés par Wall Street, et évite de reconnaître que la Bourse influence sa politique, même si pendant des années, la Banque Centrale s’est servie de la Bourse pour influencer le moral des ménages en maintenant des effets richesses importants par une création monétaire sans précédent dont une grande partie a alimenté la hausse des actions.

Pour le moment, les actifs de taux, en anticipation d’un assouplissement de discours de la Fed sont les bienvenus, mais un retour sur les actions (même si le marché devrait moins bénéficier des rachats d’actions qu’auparavant) pourra alors s’envisager.

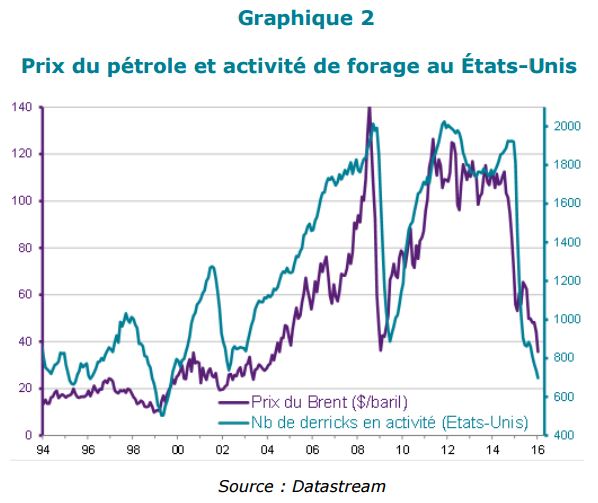

Pour ce qui est du pétrole, un changement de cap est également à surveiller dans le courant de l’année. La stratégie de forte production des Saoudiens pour affaiblir la rentabilité des pétroles de schiste américains est en train de fonctionner. Les défauts high yield dans cette industrie remontent à grande vitesse et les banques américaines ne tarderont pas à ralentir le financement d’un secteur dont la profitabilité et la solvabilité sont en chute libre. Du coup les projets de forage ou d’extraction aux USA vont ralentir en parallèle de la baisse du prix du baril (voir graphique).

Le risque de provoquer un nouveau subprime aux États-Unis est limité, même si une grande partie de la dette (prétendue liquide) est passée dans le système financier via les véhicules classiques d’investissement.

Toutefois, les pays producteurs pourront désormais entrevoir des possibilités de contenir la production et faire remonter les prix même dans un contexte où la demande mondiale demeure en réduction. En effet, ce prix très bas pénalise fortement les pays dont le budget dépend en grande partie des recettes de l’énergie. Progressivement, des expositions directes ou indirectes (secteurs énergétiques dans les actions, pays émergents producteurs, dollar canadien et couronne norvégienne, ou même point-mort d’inflation aux USA) peuvent être construites pour capter ce retournement.

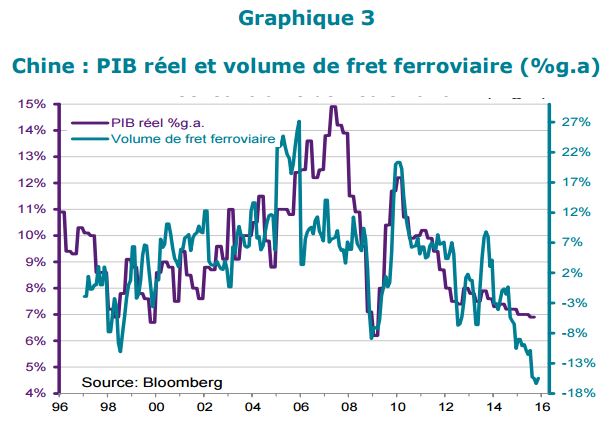

La troisième inflexion sera peut-être à chercher du côté de la Chine. Si la conjoncture continue de piquer du nez (voir le graphique ci-dessous, avec le volume de fret ferroviaire, souvent un bon indicateur de la croissance future), les autorités ne pourront pas éternellement piloter le chiffre de croissance et devront prendre de vraies mesures. La politique de soutien du yuan coûte cher en réserves de change (pratiquement 20% des réserves volatilisées depuis l’été 2015). Renforcer le contrôle des changes exclurait petit à petit la Chine du commerce mondial et pourrait aggraver le resserrement du crédit bancaire en privant la Chine de capitaux externes. Une dévaluation plus franche, au contraire, détériorerait le pouvoir d’achat des chinois (remontée du prix des importations) mais permettrait de procéder à une vraie relance budgétaire sans accentuer le déficit de la balance des paiements, les investisseurs locaux ne voyant plus de raison de sortir des capitaux une fois que la monnaie s’est ajustée. Pour le moment, il est préférable d’être à l’écart de tous les actifs de la zone (actions asiatiques, devises développées et émergentes, et surtout le crédit). Mais si un tel changement de cap a lieu, l’économie chinoise pourrait repartir de l’avant et poursuivre sa transition vers un modèle économique davantage tournée vers la consommation locale.

Nous le voyons, ces trois changements de politique qui pourraient intervenir dans le courant de l’année, sont au moins trois bonnes raisons de penser que les marchés peuvent encore afficher des performances intéressantes en 2016. En outre, la politique accommodante de la BCE sera également une constante susceptible de favoriser ce contexte. Néanmoins, les rendements 2016 seront certainement inférieurs à ceux des années précédentes. Les taux d’intérêt partent d’un point très bas et les actifs risqués pourraient purger quelques excès passés.

Franck Nicolas , Février 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |