| https://www.next-finance.net/fr | |

|

Stratégie

|

Faut-il parier sur le secteur du luxe ?

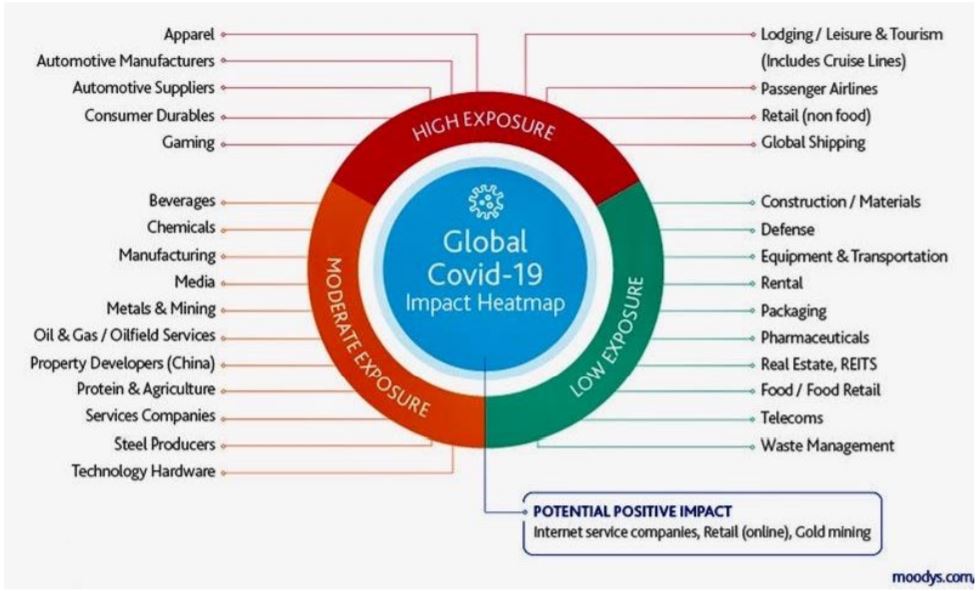

Lorsque l’on pense aux secteurs qui ont été frappés de plein fouet par le coronavirus on pense au secteur des services (restaurants, hôtels ou encore aéronautique), mais aussi (et surtout ?) au secteur du luxe déjà mis à mal par la baisse « naturelle » de la croissance chinoise, les tensions commerciales sino-américaines et les protestations à Hong-Kong.

Si cette année 2020 est déjà considérée par certains analystes spécialisés comme une « annus horribilis » pour le secteur, certaines valeurs sont actuellement paradoxalement à leur plus haut niveau historique. Synthèse et analyse d’un secteur qui malgré l’adversité a su se réinventer.

a. Les faits

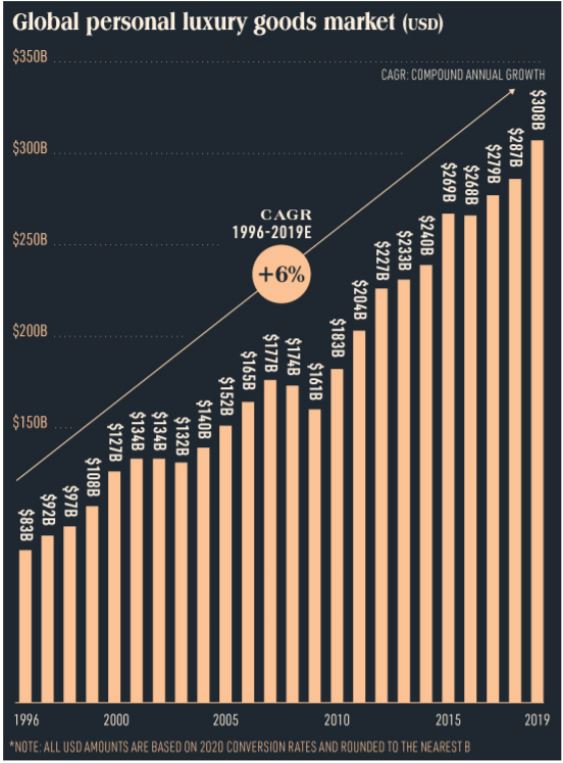

Malgré les turbulences géopolitiques et la perspective d’une récession économique, le marché du luxe a continué à progresser en 2019.

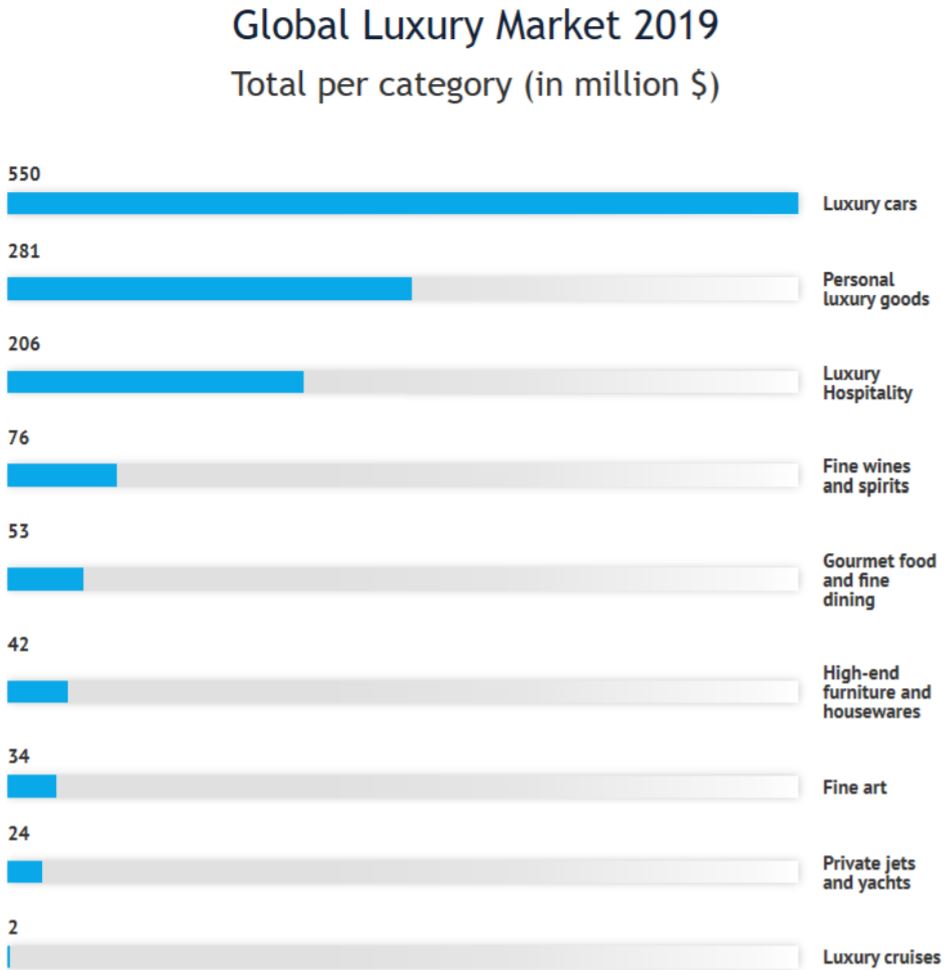

Avec une croissance de 4% à taux de change constant, le marché du luxe dans son intégralité – incluant les produits personnels et les expériences de luxe – atteint 1’300 milliards d’euros au niveau mondial. Le segment des biens personnels de luxe enregistre une performance similaire avec 4 % de croissance à taux de change constant pour atteindre 281 milliards d’euros.

Le début de l’année 2020 quant à lui a commencé sur les chapeaux de roue si l’on en croît les commentaires des marques phares du secteur du luxe. Kering, par exemple, faisait le dos rond en Chine en signalant que le

début d’année avait été exceptionnel, grâce aux ventes réalisées en amont des fêtes du Nouvel An chinois.

Le coronavirus viendra sonner le glas de cette expansion et les prévisions s’ajuster de manière très violente.

Le coronavirus viendra sonner le glas de cette expansion et les prévisions s’ajuster de manière très violente.

b. Quelles les prévisions ?

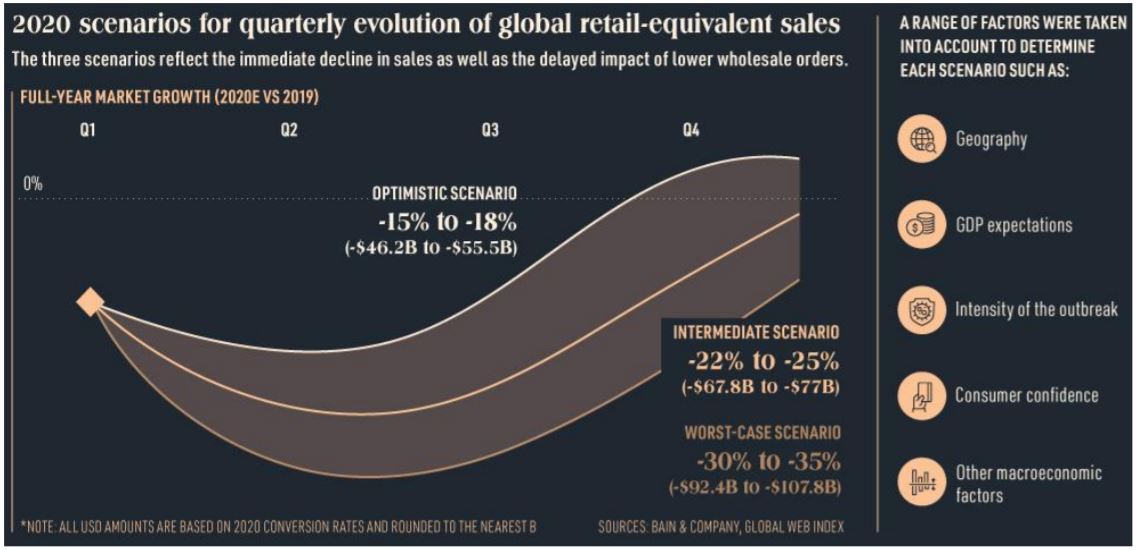

Dans un récent rapport, Bain & Company a estimé une contraction du marché mondial du luxe de 25 à 30% pour le premier trimestre 2020, en se basant sur plusieurs variables économiques. Ils ont également modélisé trois scénarios pour prédire les performances pour le reste de l’année 2020.

- Scénario optimiste : Une contraction limitée du marché de 15 à 18 %, en supposant une augmentation de la demande des consommateurs pour les deuxième et troisième trimestres de l’année, ce qui équivaut approximativement à une baisse des ventes de 46 à 56 milliards de dollars.

- Scénario intermédiaire : Une contraction modérée du marché de 22 à 25 %, soit de 68 à 77 milliards de dollars.

- Scénario le plus pessimiste : Une forte contraction du marché de 30 à 35 %, soit 92 à 108 milliards de dollars. Cela suppose une période plus longue de baisse des ventes.

Bien qu’il y ait des signes de reprise en Chine, l’industrie ne devrait pas revenir pleinement au niveau de 2019 avant 2022 au plus tôt. À ce stade, l’industrie pourrait s’être entièrement transformée.

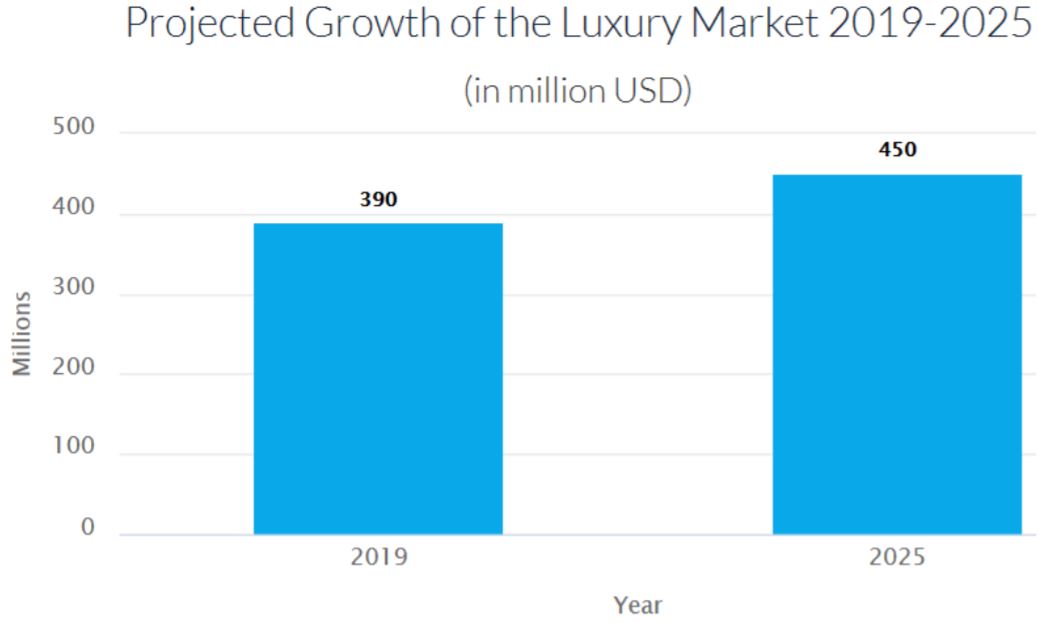

Enfin, les ventes de produits de luxe devraient atteindre 450 millions en 2025, contre 390 millions en 2019, grâce (notamment) à la croissance de la classe moyenne, notamment asiatique (voir plus bas).

Enfin, les ventes de produits de luxe devraient atteindre 450 millions en 2025, contre 390 millions en 2019, grâce (notamment) à la croissance de la classe moyenne, notamment asiatique (voir plus bas).

c. Pourquoi le secteur a bien résisté au coronavirus (et à la rotation) ?

c. Pourquoi le secteur a bien résisté au coronavirus (et à la rotation) ?

Tout d’abord il est faux de dire que le secteur du luxe a bien résisté à la crise du coronavirus. En effet ce sont seulement certains segments qui ont bien résisté aux mesures de confinement annoncées par les divers gouvernements. N’oublions pas ici qu’à la mi-mars 2020, plus de la moitié de la population mondiale était cloîtrée chez elle.

- Les grands vainqueurs

Le e-commerce (achats en ligne) a bien évidemment joué son vatout en soutenant les ventes du secteur des cosmétiques et accessoires.

Les leaders du secteur. Contrairement à la crise de 2008, ce sont les valeurs avec un bilan sain et de croissance qui ont été privilégiées par les investisseurs lorsqu’il a s’agit de faire son choix d’investissement à partir de la mo-mars.

- Les grands perdants

L’horlogerie a été particulièrement touchée, puisque son circuit de distribution passe principalement par des magasins spécialisés.

Le prêt-à-porter et les bijoux haut de gamme ne se sont pas bien portés, les occasions pour en porter ayant disparu avec l’interdiction des grands évènements.

- Entrainé dans la rotation sectorielle

On constate cependant que depuis 2 semaines ce sont les valeurs considérées comme value/cycliques qui ont repris du poil de la bête et qui devraient pousser les valeurs considérées comme « back to work » (le retour à la « normale », c’est-à-dire l’horlogerie, le prêt à porter et la joaillerie) par rapport aux valeurs « stay at home » (le confinement, c’est-à-dire les valeurs liées au e-commerce).

d. Quels sont les relais de croissance ?

Alors que le secteur était déjà frappé par la baisse structurelle de la croissance chinoise, les tensions sinoaméricaines ou encore les manifestations à Hong-Kong certains analystes ont rapidement tablé sur l’effondrement total du secteur. C’était très mal connaître la capacité d’adaptation des divers acteurs.

- La jeunesse à l’abordage

Les consommateurs « millennials » (nés entre 1980 et 1995) sont des acheteurs réguliers de produits de luxe. Selon les chiffres de Bain & Compagny, ils représentent 35 % du marché en 2019 et pourraient atteindre 45% en 2025.

Mais c’est la génération qui leur succède, la Génération Z, qui pourrait bien bouleverser le secteur. En effet elle devrait générer 40% des achats de produits de luxe d’ici 2035 et ces jeunes consommateurs affichent des

comportements de consommation très différents des générations précédentes.

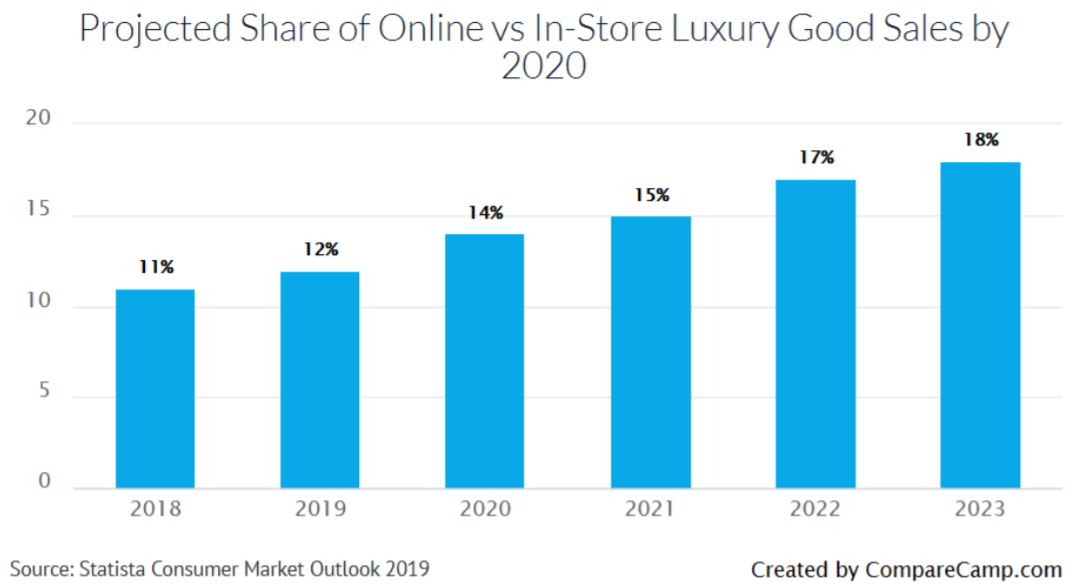

- Les ventes en ligne

On a vu que durant la crise du coronavirus le e-commerce avait largement soutenu les ventes de certains grands groupes, notamment dans la maroquinerie. Cependant, la tendance ne date pas d’hier et va se poursuivre ces prochaines années.

Selon les données ajustées de Statista Consumer Market Outlook 2019, la part des ventes en ligne devrait augmenter de 14 % cette année et de 18 % d’ici 2023 lorsque les générations Y et Z deviendront les clients

majoritaires des produits de luxe. D’ici 2025, ce canal devrait peser pour 30% du chiffre d’affaires de la branche.

- La classe moyenne

Selon Bain & Company toujours, la base de clientèle du marché du luxe pourrait atteindre 450 millions de clients en 2025, contre 390 millions en 2019. Cette expansion s’explique essentiellement par la croissance des classes moyennes, particulièrement en Asie.

Ce phénomène va soutenir la croissance des produits d’entrée de gamme, qui représentent déjà une part importante du marché (35% pour la maroquinerie et 30% pour la joaillerie), et des canaux de distribution à prix

cassés (11% de croissance en 2019 pour une valeur de 36 milliards d’euros).

- Les Chinois

La Chine continentale est depuis quelques années un moteur pour l’industrie du luxe et avec une croissance de 26% à taux de change constant et 30 milliards d’euros de chiffre d’affaires 2019 n’est pas une exception.

Les clients chinois ont généré 90% de la croissance du secteur l’année dernière et représentent 35% des achats en valeur au niveau mondial. La politique du gouvernement et la réduction des différentiels de prix ont

contribué à soutenir la consommation locale.

On considère que d’ici 2025, la moitié des achats d’articles de luxe devrait être effectuée par des clients chinois et 28% du chiffre d’affaires mondial sera réalisé en Chine continentale, contre 11% actuellement.

e. Les caractéristiques chinoises à prendre en compte

Sinon on a vu que sans la Chine, le secteur du luxe avait beaucoup de souci à se faire, il y a aussi beaucoup de caractéristiques « typiquement chinoises » à surveiller, dont :

- Contrairement à ce que l’on peut penser, les articles de luxe sont vendus dans des magasins « physiques » plus fréquemment que la moyenne des articles. Les consommateurs chinois déclarent qu’ils ne visitent pas seulement les magasins des créateurs pour « toucher » les vêtements, mais aussi pour recevoir des cadeaux comme des boissons et de la nourriture gratuite, des bons pour les spas ou simplement pour ramener chez eux un sac griffé d’une marque de luxe.

- Pour les acheteurs « en ligne », certaines plateformes de commerce électronique chinoises qui vendent des vêtements de créateurs ont inventé des services de livraison « gants blancs » pour les marques haut de gamme, essayant de profiter de l’amour de la Chine pour les articles de créateurs et

un service de livraison 5 étoiles.

- Les ventes de créateurs en ligne, qui sont actuellement de 8 % en Chine, ne devraient pas connaître une croissance importante et devraient atteindre un niveau encore faible de 12 % en 2025.

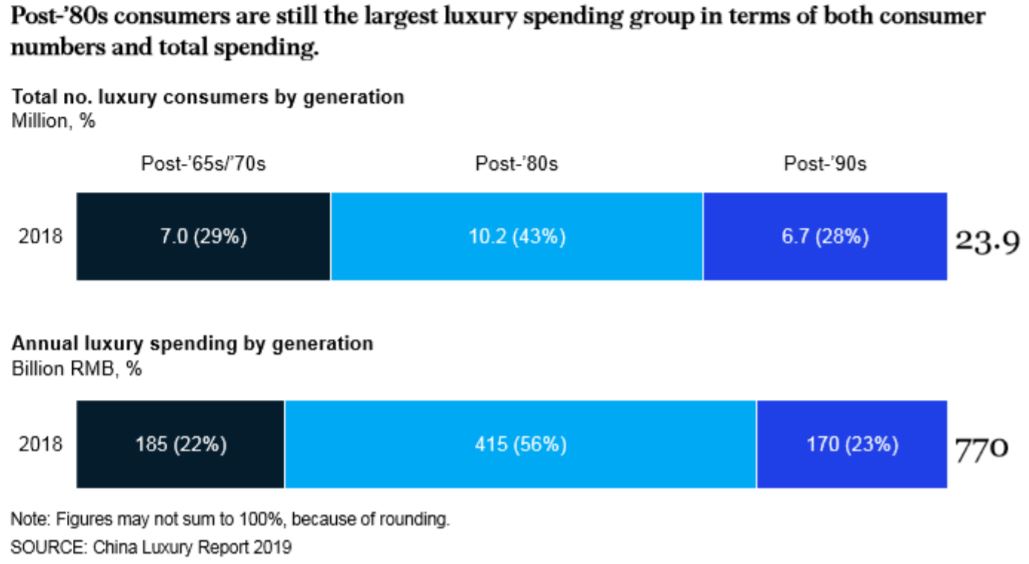

- C’est la génération des Chinois nés après 1980 qui est la plus importante « consommatrice » de biens de luxe

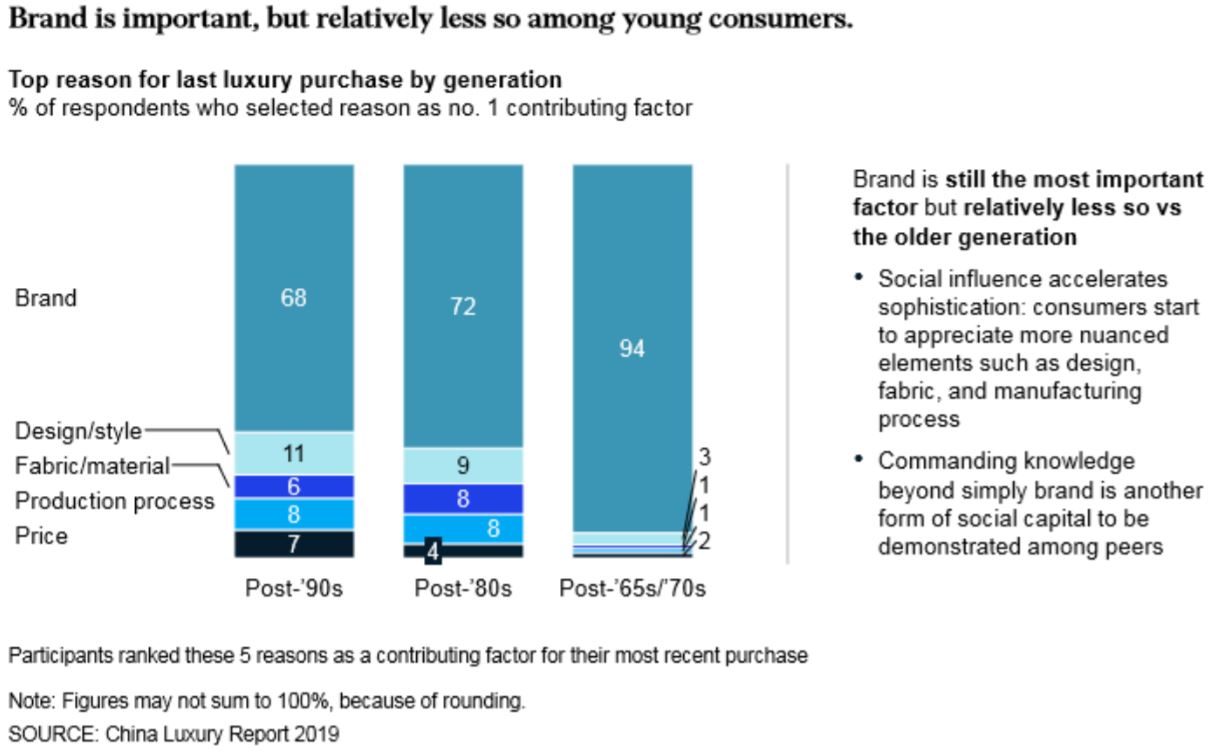

- La marque de luxe devient de moins en moins importante pour les nouvelles générations

f. Quelles sont les marques les plus exposées à la Chine ?

f. Quelles sont les marques les plus exposées à la Chine ?

Les entreprises les plus exposées à la Chine ne sont (en termes de pourcentages des revenus) autres que Swatch, Burberry, Richemont, Prada ou encore Tod’s

g. Quelles sont les nouvelles tendances du secteur ?

g. Quelles sont les nouvelles tendances du secteur ?

Il y a plusieurs nouvelles tendances qui se dégagent pour le secteur du luxe, on peut notamment noter :

- Le sourcing des matériaux : À l’avenir il faudra plusieurs fabricants, plus de capacité de production, dans des délais raccourcis ce qui va alimenter le sourcing de proximité notamment.

- La fusion de la technologie et du luxe : L’industrie du luxe est souvent conservatrice et a un fort désir d’innover. Il importe de réussir le mariage des époques et des métiers. L’avatar virtuel par exemple est un excellent moyen de faire passer des messages, des valeurs tout en évitant les dérapages qui peuvent parfois se produire avec certains influenceurs.

- Les produits plutôt que les expériences : Contrairement à ce que l’on avait vu ces dernières années, on a constaté en 2019 que le marché du luxe avait été stimulé par la croissance des ventes de véhicules de luxe et d’épicerie fine, mais ralenti par une croissance plus faible que prévue pour les ventes de produits d’accueil (hospitality) ce qui représente donc un inversement de la tendance. Ceci pourrait vouloir dire que les consommateurs ont commencé à choisir de dépenser leur argent sur des produits plutôt que dans des expériences.

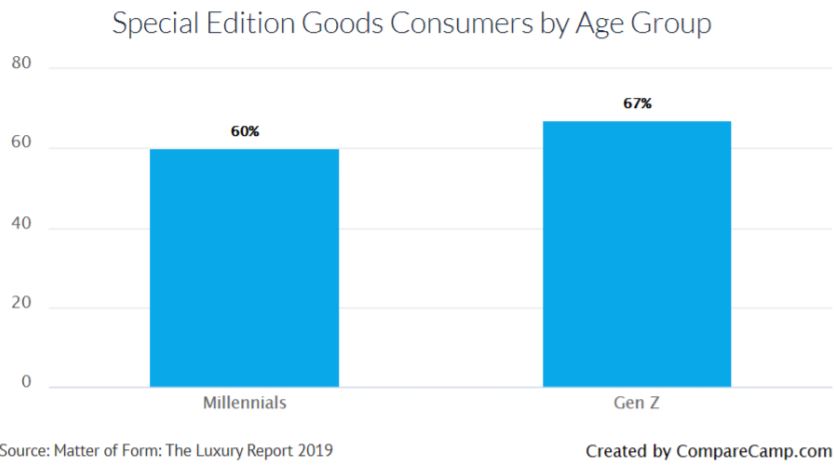

- L’association streetwear et créateurs : Les milléniales sont venus à apprécier les produits finis issus de collaborations entre des marques de créateurs et des couturiers de streetwear à la mode, dont Louis Vuitton x Supreme, Fendi + Fila, et d’autres. Le mélange de nouveauté et d’audace avec l’ancien et la confiance semble trouver un écho auprès des jeunes acheteurs, comme le montrent les données de Matter of Form, 67 % des achats de la Gen Z et 60 % des achats du millénial comprennent un article de collaboration ou une édition spéciale. En particulier, 62 % des consommateurs chinois ont suivi la tendance en achetant un produit.

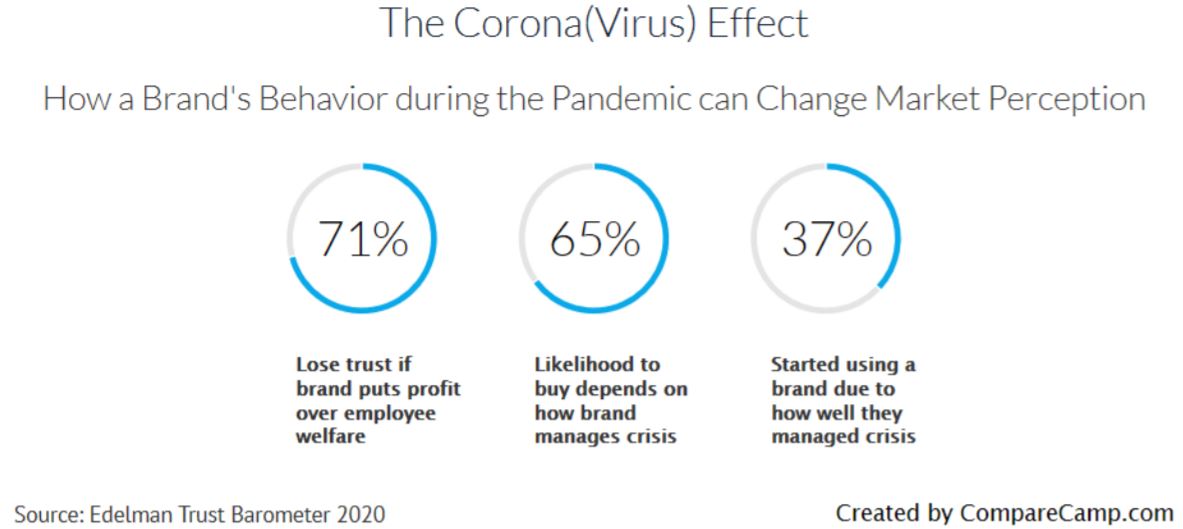

- L’achat responsable : Les acheteurs de luxe d’aujourd’hui ne sont plus définis comme des consommateurs excessifs et extravagants. S’ils ne peuvent pas se soustraire au cadre du luxe, ils veulent être considérés comme des consommateurs éthiques et responsables. Selon le rapport 2019 True Luxury Global Consumer Insight, les consommateurs responsables sont principalement concernés par l’environnement (37 %), les soins aux animaux (27 %) et la fabrication éthique (21 %)

h. Synthèse

La crise du coronavirus a, on l’oublie déjà, totalement paralysé non seulement les pays, mais aussi la planète entière, en termes de consommation. La crise a également perturbé les chaînes d’approvisionnement, tant du côté de la fabrication que de la logistique. La pandémie n’a épargné aucune industrie et a modifié les comportements d’achat des consommateurs du monde entier. Si un nouveau souffle avait déjà commencé à souffler sur l’industrie avant l’arrivée de la maladie (avec notamment la croissance des achats chinois et la nouvelle génération), dans le monde de demain il est possible que les pratiques traditionnelles, telles que les défilés de mode et les collections saisonnières, perdent peu à peu leur popularité, tandis que les pratiques durables, respectueuses de l’environnement et socialement responsables soient saluées. Le luxe n’est pas mort, il s’est réinventé.

John Plassard , Juin 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |