| https://www.next-finance.net/fr | |

|

Opinion

|

Faut-il devenir euphorique sur les marchés actions après l’annonce du potentiel vaccin de Pfizer ?

Les valeurs les plus vendues sont en tête du fait des rachats de shorts importants. Cette rotation sectorielle pénalise largement les valeurs « Covid » notamment la technologie et de nombreuses valeurs de santé. Il s’agit principalement de phénomène d’arbitrage plus que de changement au niveau fondamental de ces valeurs.

« Plus de huit mois après le début de la pire pandémie en plus d’un siècle, nous pensons que cette étape représente un pas en avant significatif pour le monde dans notre bataille contre le Covid-19 », a déclaré le président directeur général de Pfizer, Albert Bourla, dans un communiqué. « Le premier ensemble de résultats de notre essai de vaccin Covid-19 de phase 3 fournit la preuve initiale de la capacité de notre vaccin à prévenir le Covid-19 ».

C’est la première analyse intermédiaire de l’essai de phase 3, la dernière avant une demande d’homologation qui était prévue par Pfizer.

Selon l’Organisation Mondiale de la Santé (OMS), 10 essais cliniques de vaccins sont actuellement en phase 3 dans le monde, dont ceux de la biotech américaine Moderna, de plusieurs laboratoires étatiques chinois et du britannique AstraZeneca, en collaboration avec l’université d’Oxford. Pfizer et Biontech sont les premiers à rendre publics des résultats intermédiaires de ces essais. Aucun vaccin n’a encore reçu d’approbation pour une distribution commerciale à grande échelle. Mais les autorités chinoises ont déjà donné leur feu vert à une utilisation d’urgence pour certains de ces vaccins.

Le marché a fortement corrigé à la hausse à l’annonce, du fait des déséquilibres importants au niveau des flux d’actifs. Les valeurs les plus vendues sont en tête du fait des rachats de shorts importants. Cette rotation sectorielle pénalise largement les valeurs « Covid » notamment la technologie et de nombreuses valeurs de santé. Il s’agit principalement de phénomène d’arbitrage plus que de changement au niveau fondamental de ces valeurs. (les comportement des consommateurs seront irrépressiblement changés).

Performance quotidienne des valeurs US par style

- Sources : Bloomberg & Richelieu Gestion

Certaines entreprises qui avaient atteint des valorisations trop importantes (les sociétés de vidéo conférence notamment) pourraient voir leur cours chuter de manière beaucoup plus importante.

Cela conforte les convictions de notre dernier point mensuel. Nous écrivions l’importance pour le marché de l’espérance d’un vaccin en 2021, même si nous ne nous attendions pas à une annonce aussi rapide.

Bien évidemment, la deuxième vague de la Covid 19, va avoir un impact sur la croissance économique. Cependant, il nous semble que les circonstances diffèrent largement de la première crise. Les scénarii de confinements nationaux envisagés seront toutefois plus souples que ceux de mars. Au niveau sanitaire, la saturation des hôpitaux est proche mais les mesures de distanciation sociale et surtout les automatismes (masques, gel hydro alcoolique) peuvent permettre une activité économique, même ralentie. De plus, le fait que la Chine ne soit pas touchée par cette seconde vague évite toute pénurie de produits que nous avons connue en début d’année. Nous ne nous attendions pas à une annonce aussi rapide.

De plus, si cette information devait conforter les ingrédients d’une rotation de style vers la Value, l’investissement sur la Value, décrié depuis des années, pourrait être sur le point de faire son retour en force après une longue période de sousperformance. En premier lieu, les élections ont pour habitude de favoriser la Value pour les 6 mois suivants. La raison n’est en réalité pas politique puisque cette observation s’est confirmée quel que soit le parti vainqueur aux élections présidentielles. Cela s’explique par l’élan législatif des nouvelles administrations qui adoptent de nombreux projets de lois de dépense pour relancer l’économie. Cette croissance économique a aussi pour effet de produire de l’inflation. Un cocktail de choix pour les valeurs dites Value.

Le pétrole devrait passer durablement au-dessus des 40 USD du fait d’une hausse de la demande potentielle.

L’impact sur les taux d’intérêt à long terme devrait être fort mais pour l’instant la baisse des spreads de crédits est induite par la baisse des probabilités de défaut et cela devrait perdurer. Nous conservons une vue négative sur les taux d’état et une vue positive sur le crédit High Yield.

Spread de Crédit US

- Sources : Bloomberg & Richelieu Gestion

Faut-il devenir euphorique sur le marché actions après cette annonce ?

Rien n’est moins sûr pour de nombreuses

raisons :

1. Le mouvement est typique des rachats

de shorts

2. Les conséquences d’une hausse trop

rapide des taux d’intérêt pourrait avoir un

impact négatif sur les valeurs de

croissance à duration longue

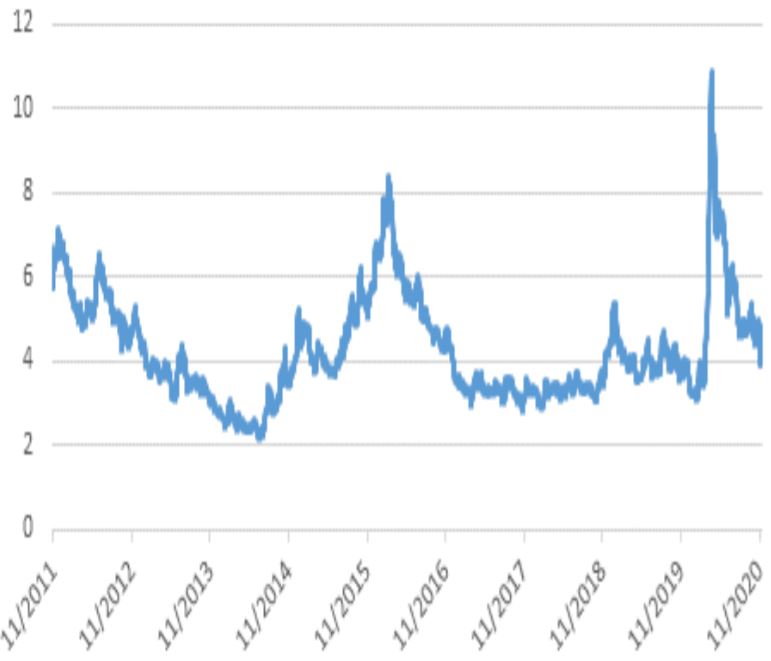

Historique du 10 ans US

- Sources : Bloomberg & Richelieu Gestion

Il est à noter que la hausse des taux réels qui s’en suivra aura un impact négatif sur certains actifs comme l’or

3. Pfizer a déclaré que les stocks existants ne sont que de quelques centaines de milliers de doses. Qu’ils seraient en capacité d’en produire 50 millions en 2020 et 1.3 milliards en 2021 (le vaccin de PFE/BNTX demande 2 injections du même laboratoire)

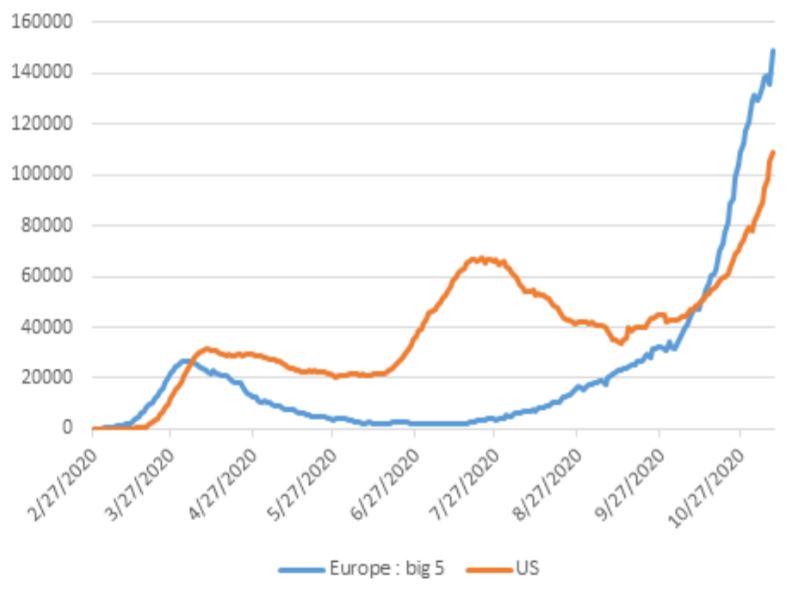

4. C’est évidemment une bonne nouvelle mais dans les semaines à venir les nouvelles sanitaires risquent d’être très négatives au vu de nombreux rassemblements post élection présidentielle aux US. Après l’Europe, les cas COVID aux US explosent déjà depuis 1 semaine avec 10M de cas recensés. Le taux de mortalité a augmenté de +23% approchant les 1000 morts par jours (le plus haut depuis Aout) et les hospitalisations ont augmenté de +16%. Le taux de positivité a augmenté de +8.4% à 8.1% vs 7.8% au peak en Juillet. Le taux d’hospitalisation a augmenté de +16.2% à 53.084/jour. Le vaccin devient une nécessité….

Cas de Covid journaliers (moyenne 7 jours)

- Sources : Bloomberg & Richelieu Gestion

Cette nouvelle vient amplifier dans un premier temps, le « risk on » de l’annonce des résultats de l’élection présidentielle.

Distanciation oubliée pendant 1 semaine….

- Sources : Twitter & Richelieu Gestion

Au-delà des considérations de marché, la question qu’il faut se poser est plutôt celle de l’attitude des banques centrales et plus précisément de la Fed. Si la réaction s’avère trop importante, les attentes en terme de liquidité et de stimulus monétaire pourraient être mises à rude épreuve. Preuve en est qu’une partie de la hausse des marchés actions depuis mars est due en grande partie à la hausse du bilan de la FED et des autres banques centrales.

Elles resteront sans aucun doute un support sans faille à l’économie, mais, maintenant qu’une solution sanitaire voit le jour de manière moins hypothétique, elles ne prendront pas forcément de décisions aussi radicales en termes d’évolution du cadre de la politique monétaire que certains l’espéraient. Le risque de bulle d’actifs pourrait mettre à mal toute la crédibilité de l’action des banques centrales. Pour l’instant, elles ont tenu leur rôle, mais elles ne peuvent pas tout, voire même, elles pourront moins. Nous serons attentifs aux prochaines interventions.

Alexandre HEZEZ , Novembre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |