| https://www.next-finance.net/fr | |

|

Opinion

|

Eviter le risque de stagflation

La croissance ralentit et l’inflation n’en finit plus de grimper sous l’effet d’un choc énergétique sévère en cette fin d’année 2021. Les banques centrales commencent à retirer leurs stimuli monétaires et pronostiquent des hausses de taux prochaines. Le spectre de la stagflation ressurgit et défie la politique économique.

La croissance ralentit et l’inflation n’en finit plus de grimper sous l’effet d’un choc énergétique sévère en cette fin d’année 2021. Les banques centrales commencent à retirer leurs stimuli monétaires et pronostiquent des hausses de taux prochaines. Le spectre de la stagflation ressurgit et défie la politique économique. Celle-ci devra ainsi procéder avec encore plus de finesse que lors des crises passées, en continuant de recourir à la dépense publique et au soutien des banques centrales pour préserver le cycle économique.

Vers une croissance plus modérée après la forte reprise de 2021

La croissance mondiale devrait s’établir autour de 4% en 2022, après un net rebond observé en 2021, à près de 6%. La majeure partie des économies ont comblé la perte d’activité occasionnée par la pandémie, et les PIB sont en passe de retrouver, voire de dépasser, les niveaux atteints en 2019.

La reprise fut rapide grâce à la forte mobilisation de la politique économique, caractérisée par une action conjointe entre la politique monétaire et le soutien de la politique budgétaire dans toutes les zones géographiques. Avec les mesures en place, le rebond est intervenu rapidement en Chine, puis aux Etats-Unis et, enfin, en Europe, au gré de la réouverture des divers secteurs. Cependant, des rythmes de vaccination différents ont généré des écarts entre les pays des marchés émergents et les pays développés, l’Europe ressortant en tête des pays vaccinés par habitant en cette fin d’année.

Le second semestre 2021 a été plus volatil, et, dans certaines régions, l’activité est retombée, après le rebond parallèle de la consommation et de l’investissement. Les ruptures d’approvisionnement et les goulots d’étranglement ont continué de peser sur l’économie, ce qui a empêché une reprise complète dans tous les secteurs industriels.

La consommation des ménages a constitué le moteur essentiel de la reprise, et elle restera encore déterminante pour la croissance en 2022, surtout si ceux-ci venaient à mobiliser toute l’épargne oisive accumulée durant la pandémie. Toutefois, des contraintes sont apparues au second semestre, avec la perte de pouvoir d’achat résultant de la forte remontée de l’inflation et entraînant un repli de la confiance et des ventes au détail dans certains pays. La bonne tenue du marché de l’emploi et la baisse du chômage devraient entretenir le cycle de consommation en 2022, mais sur un rythme moins effréné qu’en 2021, d’autant que la confiance s’est affaiblie en cette fin d’année. Avec la maturité de cette phase de reprise et l’approche des échéances électorales en France et aux Etats-Unis, les thèmes du vieillissement de la population, de la réforme des retraites et du creusement des inégalités s’inscrivent parmi les principales préoccupations des citoyens.

Ajuster la politique économique pour lutter contre le spectre de la stagflation

L’investissement a remarquablement bien traversé cette période difficile en renouant avec la croissance parallèlement à la reprise de la consommation au sein des grands pays. Ceci s’explique notamment par les mesures de soutien aux entreprises et le bon fonctionnement des marchés financiers, avec l’accès à des financements à faibles taux, et parfois avec la garantie de l’Etat, ce qui a permis – contrairement aux crises précédentes – de ne pas détruire de capital durant la pandémie. Néanmoins, en cette fin d’année, la persistance des goulots d’étranglement apparus au cours de la crise sanitaire ainsi que la perspective de soutiens monétaires en retrait en 2022 pourraient avoir pour effet de modérer la dynamique d’investissement. Les plans publics adoptés en faveur des infrastructures en 2021 devraient donner une nouvelle impulsion aux secteurs concernés en 2022, conjointement à la volonté politique de relocaliser certains types de production dits « stratégiques », tels que les semi-conducteurs et les médicaments. Au total, en 2022, le cycle d’activité reposera largement sur la confiance des agents économiques, et le rôle encore important des Etats au travers de leur soutien à certains secteurs.

La politique économique retire progressivement ses mesures de soutien

Les mesures de soutien à l’emploi ont été progressivement retirées dans les pays développés au second semestre 2021, et les aides aux entreprises sont devenues de plus en plus ciblées. Les Etats-Unis veulent poursuivre leur politique en faveur des infrastructures et des dépenses sociales, mais des dissensions entre les deux chambres du Congrès et au sein des partis conduisent à un report des décisions finales, et les montants impliqués sont moins importants que ceux évoqués à l’arrivée de l’administration Biden. Les Etats sont également tentés d’augmenter les impôts des entreprises dans plusieurs pays (ou de taxer les sociétés digitales), voire aussi d’imposer davantage encore les revenus élevés, afin de renflouer les déficits importants dus à la crise sanitaire. En Chine, le durcissement de la réglementation des plateformes digitales et des monopoles, ainsi que de l’enseignement à distance et de l’immobilier a déjà freiné la conjoncture. La nouvelle stratégie de moyen terme, axée sur la prospérité partagée, vise à redessiner la trajectoire de croissance de l’économie au profit des classes moyennes, mais avec une forte régulation de l’administration, et au détriment des seules règles de marché.

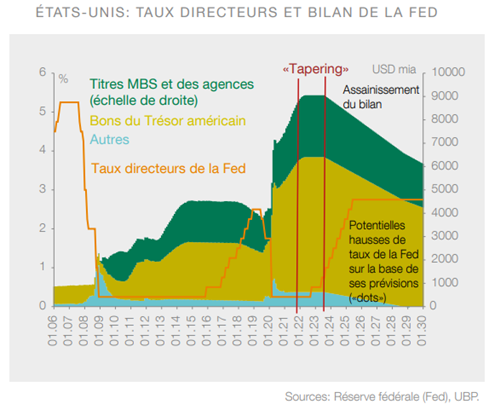

Par ailleurs, la politique monétaire globale clôt progressivement la phase de soutien agressif à l’économie. Les mesures extraordinaires mises en place lors de la pandémie seront peu à peu retirées en 2022, et plusieurs banques centrales ont déjà remonté leur taux en 2021 (Amérique latine, Suède et Corée du Sud). Les grandes banques centrales, à l’exception de celle du Japon, ont annoncé mettre fin à leur programme d’achats d’actifs en 2022, et des perspectives de relèvement de taux d’intérêt directeurs se dessinent, notamment de la part de la Fed et de la Banque d’Angleterre.

Le choc énergétique redistribue la croissance et l’inflation, avec en toile de fond la montée du spectre de la stagflation

En 2022, l’activité doit ainsi reposer sur la force de la demande privée et la reprise des échanges mondiaux pour poursuivre l’expansion entamée en 2021. Toutefois, le choc énergétique global qui est survenu en cette fin 2021 a interféré avec les tendances actuellement en place, ce qui a accéléré le ralentissement et a alimenté encore les risques à la hausse dans le scénario d’inflation, lequel était déjà élevé.

Des prix de l’énergie et des services à surveiller

Les risques sont donc, d’une part, un arrêt brutal et non anticipé de la demande et, d’autre part, le maintien d’une inflation à un niveau historiquement élevé, qui finit par devenir insupportable pour les agents économiques, mais aussi pour les banques centrales. Ces dernières, qui ont milité en faveur d’une inflation seulement temporaire, sont contraintes de reconnaître qu’elle sera plus forte, plus longtemps qu’attendu. Dès lors, les risques d’erreurs de politique économique s’invitent à ce stade du cycle, ce qui pourrait conduire à des réactions désordonnées et contradictoires entre les pays et entre les politiques budgétaires et monétaires.

Si ces divers risques venaient à se concrétiser, nous pourrions voir le cycle basculer en situation de stagflation, caractérisée notamment par une croissance plus faible, une inflation forte et persistante, ainsi que le risque d’une hausse des taux longs nominaux, laquelle fragiliserait les pays et les secteurs les plus endettés au sortir de la crise.

Le cycle de croissance reste intrinsèquement fragile en dépit de la force de la reprise observée en 2021. En effet, derrière le rebond cyclique, les pays développés, et aussi la Chine, doivent se battre contre une tendance séculaire de ralentissement de la productivité et de baisse de la croissance potentielle. Des facteurs structurels continuent de tirer la croissance vers le bas, tels que le vieillissement de la population, une faible formation de la main-d’œuvre en matière de nouvelles technologies, ou encore une évolution lente vers des infrastructures de nouvelle génération. Un choc énergétique et la perte de confiance et de pouvoir d’achat des consommateurs, ainsi qu’un recul des plans d’investissement des entreprises entraîneraient donc une fin prématurée du cycle de croissance et conduiraient à se replonger dans les années « médiocres », selon les termes employés par Christine Lagarde, alors au Fonds monétaire international (FMI), pour décrire la croissance des années 2015.

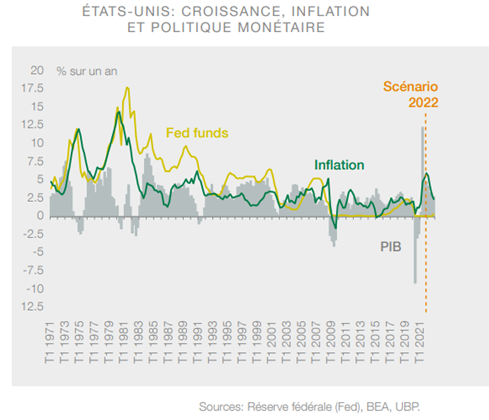

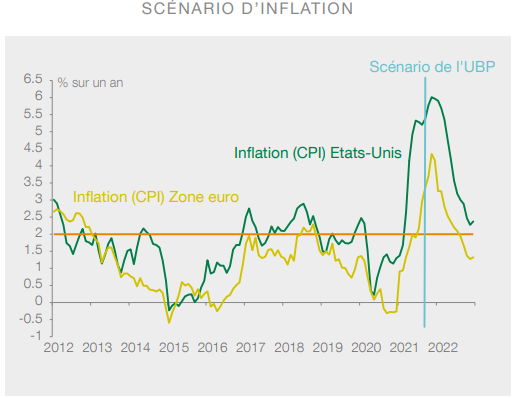

Par ailleurs, l’inflation a bondi en 2021 sous les effets conjugués de la remontée des prix de l’énergie, de la forte demande pour les biens et les services, et aussi la hausse des coûts de production et de transport. Le nouveau choc énergétique auquel les pays font face en cette fin 2021 est le résultat de la réouverture simultanée des économies, mais aussi le fruit d’années de sous-investissement, voire d’absence de politique énergétique. Toutefois, vu l’impossibilité d’augmenter l’offre de différentes sources d’énergie à court terme, le cycle de hausse semble inéluctable, et il faudra attendre mars prochain pour voir apparaître une détente significative sur ce front. La persistance des goulots de production et la montée des prix de certains services (par exemple les transports ou les loyers) devraient alimenter le risque d’une inflation plus forte en fin d’année, et qui pourrait se propager à plusieurs secteurs au fil du temps.

Même si la nouvelle stratégie adoptée par la Fed et la BCE permet de tolérer une inflation très élevée après une période d’inflation basse, le scénario retenu par les banques centrales est celui d’une poussée des prix temporaire. Or, cette inflation risque d’être plus forte plus longtemps qu’escompté par les banques centrales en raison des goulots d’étranglement, et des difficultés, au sein de plusieurs secteurs, d’embaucher sans un relèvement des salaires.

Sans toutefois retrouver la stagflation des années 1970, où les économies étaient moins ouvertes à la concurrence avec des systèmes d’indexation en place, cette situation mettrait les banques centrales face à un dilemme : elles devraient soit accepter la dérive des prix au nom de la préservation de la croissance, soit remonter les taux plus fortement qu’attendu afin de restaurer la confiance et de mettre fin au risque de spirale prix-salaires.

Face à ces risques, toutes les régions économiques ne sont pas logées à la même enseigne. Les Etats-Unis et le Royaume-Uni paraissent ainsi être les plus exposés compte tenu de la force de la reprise de la demande et des difficultés de recrutement dans ces deux pays. En Europe et en Asie, le marché du travail semble moins tendu, et le risque de spirale sur les salaires moins prononcé. La politique monétaire pourrait désormais se désolidariser de la politique budgétaire et appuyer brutalement sur le frein, au risque de précipiter la fin de cycle et de créer un problème majeur, avec une dette publique et une dette privée qui deviendraient rapidement insoutenables.

L’investissement pour dynamiser la productivité

La recette pour éviter cette situation est de mettre l’accent sur les investissements publics qui génèrent de la productivité et sur une action fine des politiques monétaires. En 2022, les budgets des grands pays seront encore mis à contribution, mais, à la différence des années 1970, le pari d’un investissement public orienté vers les nouvelles technologies, la digitalisation et les infrastructures de nouvelle génération répondant aux enjeux climatiques devrait prolonger le cycle de croissance. La recherche d’une productivité forte, associée à l’investissement public et privé, devrait contrecarrer le ralentissement structurel de ces dernières années et limiter à quelques trimestres encore une inflation élevée mais qui devrait décroître à terme.

La politique monétaire devra alors piloter finement les liquidités et les achats d’actifs pour lisser les tensions potentielles sur les taux nominaux et procéder à des hausses de taux directeurs pondérées, retardant la remontée des taux réels. Une hausse brutale des taux d’intérêt visant à contrebalancer une inflation provoquée par la hausse des prix de l’énergie serait une erreur d’analyse des banques centrales. En effet, un choc d’offre ne peut être résolu qu’en agissant sur l’offre, et non en resserrant le cycle monétaire. Par contre, les banques centrales et les responsables des politiques économiques devront démontrer qu’ils sont capables d’éviter un effet de second tour sur l’inflation sous-jacente et les salaires, en opérant un bon ajustement des conditions crédit et en injectant des liquidités.

Pour éviter tout passage en stagflation, la politique économique doit ainsi procéder à un calibrage subtil et fin, tout en se montrant plus flexible qu’à la sortie des crises passées. Ceci milite pour un retour différé des politiques d’austérité ainsi que le maintien de l’interventionnisme des banques centrales, mais à une moins grande échelle. La flexibilité des politiques devrait donc éviter les erreurs dues à un laxisme persistant ou à une austérité trop prononcée, et permettre au cycle de se poursuivre.

Patrtice Gautry , Décembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |