Été agité pour les obligations HY américaines : impact de la baisse des prix du pétrole et des matières premières sur les taux de défaut futurs

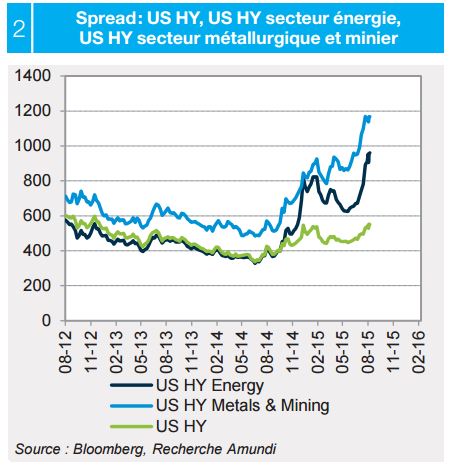

Bien que les taux de défaut des obligations HY américaines restent faibles, les secteurs américains de l’énergie et des mines montrent des signes croissants de difficulté et subissent des événements de crédit de plus en plus nombreux...

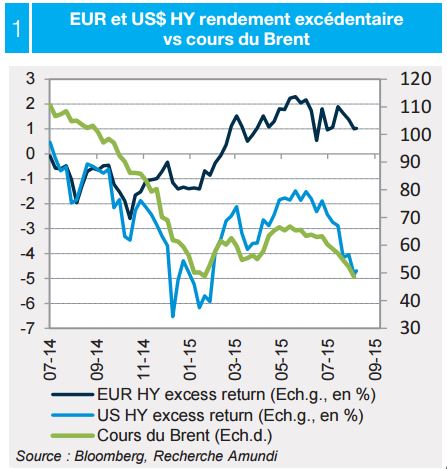

Les titres HY américains ont fini par pâtir du recul des prix des matières premières

L’effondrement des prix des matières premières et du pétrole aux mois de juillet et d’août a entraîné une sous-performance quasiment automatique des obligations HY américaines par rapport à leurs homologues européennes. L’été en cours ressemble à s’y tromper à la fin de l’année 2014 : dans notre édition Cross Asset de janvier 2015, nous avions décrit et analysé le découplage intervenu entre les deux classes d’actifs lors des dernières semaines de 2014 (cf. : « High Yield américain vs High Yield européen : une différence notoire »). Nous avions montré que des facteurs bottom-up étaient à l’origine de la résistance plus solide de l’univers des titres spéculatifs en EUR par rapport aux titres HY américains aux violentes fluctuations des prix du pétrole et au re-pricing soudain des spreads.

Deux facteurs jouent notamment un rôle majeur : l’exposition aux secteurs de l’énergie/des matières premières et le poids des émetteurs de faible qualité.

Sur ces deux aspects, les obligations spéculatives en USD semblent plus vulnérables puisque leur exposition à l’énergie et aux métaux et aux mines est importante et, surtout, nettement plus élevée que celle des obligations de la zone euro (17 % de l’univers américain vs. 5 % pour l’univers des titres en EUR). Parallèlement, 14 % de la dette HY américaine est noté CCC ou inférieur et 40 % est dans la catégorie intermédiaire (B), contre respectivement 5 % et 28 % en Europe.

En outre, l’exposition des obligations HY européennes au secteur de l’énergie s’explique presque exclusivement par deux groupes énergétiques intégrés bien notés (BB1), qui souffrent généralement moins des fluctuations des prix que de nombreux émetteurs américains de petite taille et moins bien notés. Précision très importante néanmoins, la surperformance des obligations HY européennes est également due à la résolution du dossier grec, qui a atténué les craintes de risque systémique et entraîné un rebond des actifs risqués libellés en euro.

Les secteurs liés aux matières premières représentent actuellement 60 % des défauts des obligations HY américaines

Performance sur l’année écoulée : HY américain vs HY européen

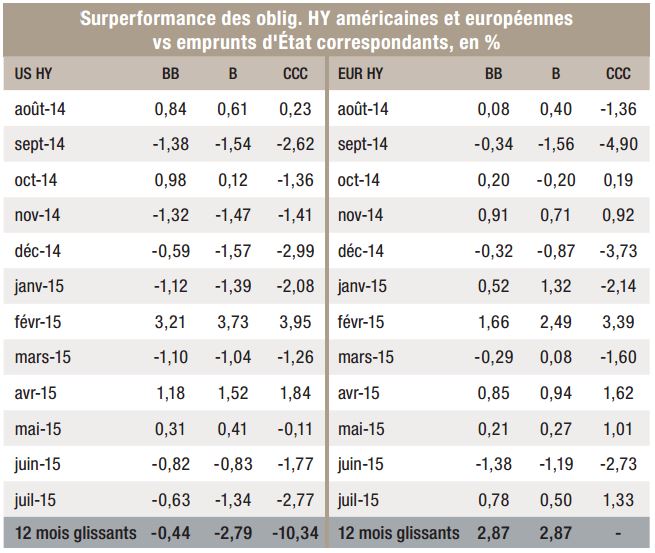

Les graphiques et les tableaux ci-dessous décryptent ce découplage des deux côtés de l’Atlantique : en résumé, sur la période de 12 mois close en juillet 2015, le HY américain a subi une sous-performance cumulée de -3 % par rapport aux emprunts d’État, alors que les obligations HY européennes ont affiché un gain de +2 %. Dans le même temps, si l’on exclut les secteurs de l’énergie et des matières premières, le HY américain repasse tout juste en territoire positif, puisque l’intégralité des performances négatives cumulées est le fait des secteurs de l’énergie et des mines et métaux.

Nous avons notamment remarqué que les secteurs des matières premières ont largement contribué, par exemple, aux mauvaises performances de décembre 2014 et de juillet 2015, deux mois lors desquels les prix du pétrole ont nettement baissé. Mais ces deux secteurs n’ont pas joué de rôle moteur dans les mouvements de reprise des mois de février ou d’avril, durant lesquels les performances ont été positives. Le point commun entre la dette HY américaine et européenne est la différenciation opérée sur la base de la qualité de crédit : les titres notés CCC ont nettement sous-performé aux États-Unis, mais aussi en Europe. Les obligations de la catégorie BB ont surperformé, en particulier aux États-Unis, et ont figuré parmi les meilleures performances en Europe, dans le sillage des titres notés B. Comme la normalisation des taux d’intérêt devrait commencer prochainement aux États-Unis, la qualité (et son corolaire la liquidité) restera un facteur essentiel de l’autre côté de l’Atlantique, mais jouera également un rôle non-négligeable en Europe.

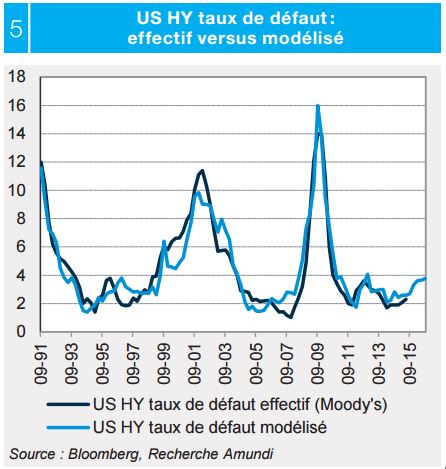

Les taux de défaut des obligations HY américaines restent faibles, mais ils subissent l’influence croissante des secteurs de l’énergie et des mines et des métaux

Au premier semestre 2015, le taux de défaut des obligations HY américaines est resté relativement stable à des niveaux historiquement bas : selon les données de Moody’s, le taux de défaut des obligations HY américaines sur une période glissante de 12 mois a commencé l’année à 2,1 % en janvier avant de remonter à 2,3 % en juin. Si le taux de défaut ne s’est pas vraiment écarté de ses niveaux du 1er semestre ou du 2e semestre 2014, il s’est concentré essentiellement dans seulement deux secteurs. En fait, selon les données publiées par les principales agences de notation, les secteurs de l’énergie et des mines et métaux ont représenté respectivement 10 et 3 émetteurs (sur 22 entreprises ayant fait défaut lors des sept premiers mois de l’année), soit près de 70 % du total. Si l’on prend également en compte les échanges sur la dette des entreprises en difficulté (transactions dans le cadre desquelles les détenteurs des titres reçoivent moins que le pair), les événements de crédit sont encore plus concentrés : sur 10 titres, sept entreprises appartenaient au secteur de l’énergie et une à celui des mines et métaux. En outre, le nombre d’événements de crédit a accéléré ces derniers mois, passant de seulement 3 et 4 respectivement en janvier et février à six en mars et en avril, avant d’attendre neuf en mai et en juin. Selon Fitch, à l’heure où nous écrivons, les émetteurs américains de titres spéculatifs du secteur de l’énergie ont enregistré un taux de défaut de 2,3 %, tandis que celui des émetteurs du secteur des mines et métaux a atteint 10 % après les derniers événements de crédit.

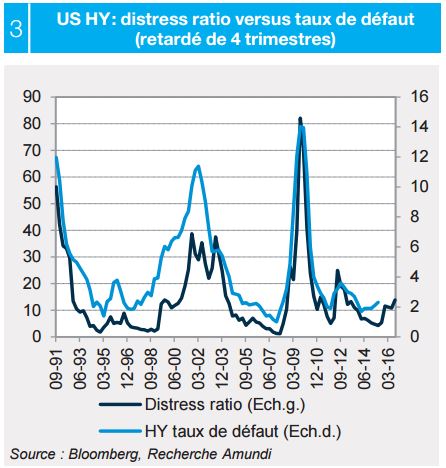

Ratios de titres en difficultés (distress ratios) et taux de défaut : les premiers devancent les seconds

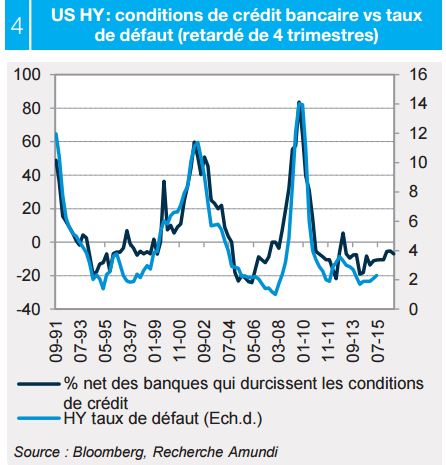

Différents paramètres sont utilisés pour définir ce qu’est une dette distressed, mais généralement il s’agit essentiellement du niveau des spreads par rapport aux rendements des emprunts d’État ou des prix des obligations. Dans le premier cas, le seuil est généralement fixé à un spread ajusté des options (OAS) de où supérieur à 1 000 pb au-dessus des rendements des bons du Trésor américain ; dans le second cas, une obligation est jugée en difficulté si elle s’échange en dessous de 75 cents du pair. Nous avons une préférence pour la première approche, car elle ne dépend pas du coupon et du rendement mais seulement de la prime de risque payée par l’émetteur par rapport aux actifs sans risque. Ainsi, si l’on tient compte des spreads supérieurs à 1 000 pb, on aboutit au graphique suivant : celui-ci montre que les taux de défaut ont généralement près de 4 trimestres de retard sur la proportion des émissions affichant des niveaux distressed.

Pour un titre, le fait d’afficher un spread supérieur à un certain niveau signifie que les investisseurs anticipent un défaut très probable et, par conséquent, des conditions quasiment impraticables pour satisfaire les besoins de refinancement via le marché obligataire : autrement dit, le marché est quasiment fermé pour ces émetteurs. Dans l’autre canal traditionnel de financement, à savoir le marché des prêts bancaires, l’équivalent du distress ratio est le pourcentage des banques durcissant leurs conditions de crédit envers les entreprises. Notre modèle de régression des taux de défaut repose sur ces deux facteurs, et se traduisent tous deux par des défauts après environ un an. Dans le cadre de notre modèle, le coefficient de régression du distress ratio est proche de 10 % ; en d’autres termes, un distress ratio de 10 % se traduit généralement par un taux de défaut de 1 % un an plus tard. Le graphique montre que le ratio de titres en difficulté du HY américain a commencé à augmenter au 4e trimestre 2014, passant de 5 % à un peu plus de 10 %, avant d’atteindre quasiment 14 % fin juillet. Toutes choses étant égales par ailleurs, cela signifie que notre modèle de régression a rapidement témoigné de la hausse anticipée de près de 1 % sur un an des taux de défaut. L’essentiel de l’augmentation du distress ratio vient du secteur de l’énergie et, de plus en plus ces derniers temps, du secteur des mines et des métaux. Celui du secteur de l’énergie était de 12 % en juillet et de 30 % un an plus tard. La situation du secteur, plus modeste, des mines et des métaux est encore plus défavorable avec actuellement un distress ratio de 50 %. Ainsi, non seulement 70 % du taux de défaut actuel s’explique par l’impact de deux secteurs, mais au moins la moitié du distress ratio du HY américain leur est imputable.

Analysons maintenant plus en profondeur le segment HY du secteur américain de l’énergie : toutes les entreprises sont-elles aussi vulnérables à l’évolution du prix du pétrole ?

Ces cinq dernières années, en raison essentiellement d’une activité très

dynamique sur les marchés primaires, le secteur de l’énergie est devenu le plus

important du segment de l’univers des obligations spéculatives américaines :

le nombre d’émissions est passé de 242 en août 2010 à actuellement 367,

tandis que la valeur nominale de la dette a nettement augmenté, passant de

94 Mds USD à 212 Mds EUR sur la même période. Le nombre d’émissions et

la valeur nominale des émissions représentent désormais environ 15 % à 16 %

de la classe d’actifs, contre 10 % à 11 % il y a 5 ans. La vigueur de l’activité

de financement est due aux investissements considérables réalisés dans les

technologies liées au schiste, mais aussi à d’autres facteurs. Malgré ce poids

très important, le secteur de l’énergie se compose de sous-secteurs affi chant

une sensibilité très variable à l’évolution des prix du pétrole et des produits

énergétiques. Pour évaluer précisément l’impact du marché des matières

premières sur les perspectives du taux de défaut, il convient de tenir compte

à la fois de la vulnérabilité à une baisse potentielle des prix du pétrole et de

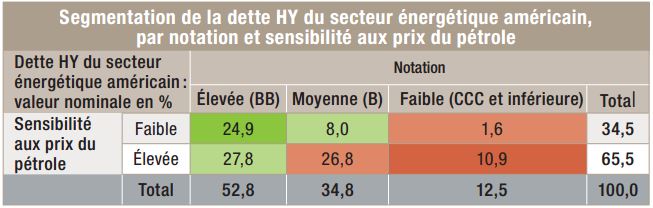

la notation/ qualité de crédit moyenne de chaque sous-secteur. Le tableau

suivant synthétise cette combinaison de facteurs, à savoir qualité haute/basse

et sensibilité haute/basse à l’évolution des prix énergétiques. L’exploration et

la production et les équipements et services parapétroliers semblent bien plus

vulnérables à une baisse des prix de l’énergie que les deux autres sous-secteurs,

la distribution de gaz et le raffinage et la commercialisation de pétrole. Dans le

même temps, nous avons divisé chaque sous-secteur en trois catégories de

qualité de crédit, en fonction de leur notation (BB, B et CCC ou inférieur).

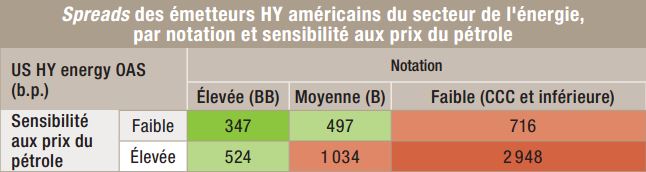

Au final, les résultats semblent atténuer les craintes relatives à l’impact de la baisse des prix du pétrole sur le risque des taux de défaut. Le risque de défaut le plus important est celui du gisement de titres faiblement notés/très sensibles, qui représente près de 11 % du secteur. Les émissions faiblement notées et peu vulnérables aux fluctuations du pétrole ne représentent que 1,6 %, tandis que les émissions moins vulnérables/avec une notation intermédiaire ont un poids très important, avec 27 %. Il est toutefois rassurant de constater que 25 % de la dette du secteur de l’énergie est de bonne qualité, peu sensible aux fluctuations du pétrole, et que 8 % présente une notation intermédiaire peu exposée à la volatilité des matières premières. Ainsi, au total, deux-tiers de la dette sont soumis à des risques, mais 53 % conservent une bonne notation. Le second tableau présente les niveaux de spread de chaque gisement, en combinant les notations et une sensibilité simplifiée aux prix du pétrole, à fin juillet : il semble confirmer la situation et les profils rendement-risque relativement différents de chaque sous-groupe identifié. La sensibilité aux cours du pétrole semble être le principal facteur discriminant pour les spreads, alors que la qualité joue aussi un rôle important dans les deux autres groupes de sous-secteurs.

Quel est le niveau des taux de défaut reflétés par les spreads actuels des groupes énergétiques ?

Les taux de défaut implicites varient sensiblement entre les gisements ci-dessus : il est très faible (1,2 %) pour le gisement de bonne qualité/peu sensible (en haut à gauche), puis s’établit entre 3,5 % et 4,0 % pour les deux gisements en vert clair ; il passe ensuite à 11 % pour les signatures de notation moyenne/très sensibles, et finit à 38 % pour le gisement le plus risqué (en bas à droite). Il s’agit de taux de défaut implicites à un an sur la base d’hypothèses de recouvrement de 30 % et après soustraction d’une performance excédentaire moyenne de 260 pb offerte historiquement par les titres HY. En moyenne, pour l’ensemble du secteur, le taux de défaut implicite à un an est proche de 10 %.

Appliquons maintenant quelques scénarios de stress aux taux de défaut d’ici un an

Nous l’avons déjà mentionné, les taux de défaut actuels des secteurs de l’énergie et des mines et métaux s’établissent à 2,3 % et 10 %, respectivement. Celui du secteur de l’énergie reste assez bas et en ligne avec la moyenne globale du marché HY. Cela est dû au fait que les volumes en défaut n’ont commencé à augmenter que ces derniers mois et en partant de niveaux inférieurs la moyenne.

Les taux de défaut actuels des secteurs de l’énergie et des mines et métaux s’établissent à 2,3 % et 10 %, respectivement

Comme le taux de défaut est un ratio glissant sur 12 mois, il faut du temps pour refléter intégralement la tendance. Faisons l’hypothèse que les distress ratios sont de bons indicateurs avancés des défauts futurs : actuellement, près de 30 % du secteur de l’énergie est « en difficulté », ce qui correspond à un taux de 3 % d’ici un an. Dans un scénario particulièrement défavorable, on peut aussi faire l’hypothèse (dans le cas d’un financement par des prêts bancaires) d’un durcissement récent des conditions de crédit accordées aux groupes énergétiques, même si elles restent globalement accommodantes par rapport à celles de la majorité des entreprises non-financières américaines. Nous multiplions ainsi par deux l’incidence des difficultés sur le marché obligataire, en faisant l’hypothèse d’un impact comparable dû au durcissement des conditions de crédit des banques. Nous tablons donc sur des taux de défaut de 6 % d’ici un an. Si ce scénario se détériore encore, avec une augmentation rapide du distress ratio qui atteindrait 50 %, on peut alors tabler sur un taux de défaut entre 5 % et 10 % lors des 12 à 15 prochains mois. Comme le secteur de l’énergie représente 14 % du marché des obligations spéculatives, cela aboutirait au pire à un taux de défaut de 1,4 %. Le taux de défaut du secteur des mines et des métaux est déjà de 10 %, mais sa taille est relativement plus modeste. Doubler son taux de défaut ajouterait 0,6 % au taux moyen global. 2 % supplémentaires venant de ces deux secteurs seraient donc à ajouter aux volumes des autres secteurs, qui sont aux alentours de 1,5 %. Cela aboutirait à un résultat de 3,5 %, niveau très proche du résultat de notre régression (un peu plus élevé à 3,8 %). Contrairement au secteur des mines et des métaux, l’énergie abrite une proportion assez conséquente d’entreprises assez peu sensibles à l’évolution des prix énergétiques. Et comme les dernières années l’ont montré, les défauts concernant surtout les obligations notées CCC ou inférieur.

Conclusion

Le lien prononcé entre les prix du pétrole et deux-tiers des émetteurs HY du secteur américain de l’énergie va inexorablement faire monter les taux de défaut au cours des 12 à 24 prochains mois. Ces derniers mois, nous avons déjà observé une augmentation du volume d’événements de crédit concentrés dans les secteurs de l’énergie et des matières premières.

Cette tendance devrait se poursuivre au cours des trimestres à venir. Les spreads actuels reflètent une probabilité de défaut relativement importante au cours des 12 prochains mois (10 % vs. 2,3 % actuellement). Les défauts concerneront probablement les émetteurs faiblement notés et fortement exposés, dont les spreads indiquent déjà un niveau de difficultés important. Ainsi, la contribution des émetteurs de l’énergie et des mines et des métaux sera donc importante et pourrait même représenter plus de la moitié du niveau global des défauts. Notre régression (réalisée sur la base du levier financier, des conditions de crédit des banques et du distress ratio) fait ressortir un taux de défaut de 3,8 % d’ici un an, un niveau cohérent avec une contribution absolue de 2 % des deux secteurs susmentionnés, plus un taux de 1,5 % pour tous les autres secteurs. Si le taux de défaut devait atteindre 4 %, cela équivaudrait à un quasi-doublement du taux actuel (2,3 %), mais il resterait très nettement en deçà de sa moyenne historique et, comme cela a été le cas ces 5 dernières années, il devrait rester concentré sur les signatures les plus faiblement notées. En outre, la baisse des prix du pétrole et des matières premières est favorable à la majorité des secteurs hors énergie, et le calendrier des échéances des 2 à 3 prochaines années semble gérable.

Dans le même temps, le cycle de normalisation des taux de la Fed constitue un risque potentiel pour le haut rendement, et la modification récente de la politique de changes des autorités chinoises (et ses implications sur les matières premières) menacent également notre scénario.

Compte tenu de ces risques et de ces tendances, nous continuons à préférer les segments de bonne qualité et de faible duration du marché HY américain.

Sergio Bertoncini , Septembre 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |