| https://www.next-finance.net/fr | |

|

Opinion

|

Etats-Unis – un désendettement finalisé ?

Où en est l’économie américaine dans ce cycle de désendettement classique et combien de temps faudra-t-il attendre avant de retrouver des relations économiques normalisées ?

Il est d’usage de considérer que le comportement des ménages américains surendettés a joué un rôle d’amplificateur dans la Grande Récession et que la lenteur du processus de désendettement a été l’un des facteurs ayant contribué à ralentir la croissance.

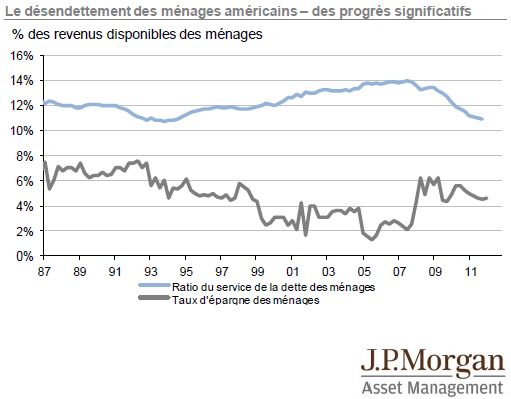

En 2011, l’analyse de la dette des ménages suggère des progrès en la matière. En effet, alors que le ratio de la dette hypothécaire par rapport aux revenus a renoué avec ses niveaux de mi-2000, le ratio de la dette du consommateur par rapport à ses revenus a retrouvé ses niveaux du début des années 1990, suggérant une finalisation du processus de désendettement (voir graphique).

- Désendettement des ménages américains-des progrès significatifs

De fait, les coûts liés au service de la dette des ménages ont également retrouvé des niveaux d’avant-crise. Il s’agit d’un point clé dans le retournement du cycle de désendettement classique. Le niveau de consommation par habitant est inhabituellement faible à ce stade du cycle économique et traduit non seulement la faiblesse des revenus, mais également un taux d’épargne plus élevé concomitant avec la baisse du crédit à la consommation disponible. Lors des précédentes récessions, le taux d’épargne n’avait pas radicalement évolué et les conditions du crédit à la consommation s’étaient améliorées plus tôt dans le cycle. En revanche, durant l’année 2011, le taux d’épargne a diminué de manière significative, retrouvant les niveaux plus soutenables du début des années 1990. Le revenu disponible dégagé a pu être ainsi dépensé sur des biens durables (comme l’indique, par exemple, la forte reprise des ventes de voitures) et d’autres biens de consommation. Cependant, au sein de la zone euro, le désendettement des banques -et dans une moindre mesure des ménages-ne fait que commencer et devrait peser sur la croissance durant au moins les 2 à 4 prochaines années.

Cette reprise n’est pas différente

L’hypothèse de Reinhart-Rogoff selon laquelle une crise financière est généralement suivie par dix années de désendettement avec une croissance inférieure à la moyenne, est considérée par la communauté financière comme une véritable règle d’or. Pourtant, plusieurs papiers récents ont remis en cause cette vision, et notamment une étude des économistes de la Fed intitulée « Les reprises sont-elles vraiment différentes lorsqu’elles sont issues d’une crise financière et bancaire ? ». Elle examine plus de 270 périodes de reprises depuis la deuxième Guerre Mondiale dans plus de 60 pays différents et constate qu’une crise financière est généralement associée à une longue et profonde récession avec une reprise moyenne, alors qu’une récession due à une crise immobilière tend à être particulièrement longue et suivie d’une reprise plus lente.

Cette analyse suggère une reprise économique américaine plus vigoureuse dans le sillage d’un redressement des prix de l’immobilier et non une reprise de type Reinhart-Rogoff, qui impliquerait encore cinq années de croissance atone.

Le consensus anticipe actuellement une hausse des prix de l’immobilier en 2013. Cela laisse présager d’une croissance plus robuste en 2013 si l’économie américaine parvient à sortir indemne de cette année électorale.

Un impact budgétaire massif sur la croissance américaine

Le « mur de déficit budgétaire » qui menace l’économie américaine a fait couler de l’encre la semaine dernière de la part des responsables des précédentes gouvernements ainsi que du Président de la Fed Ben Bernanke. Cela constitue une source majeure de préoccupation, en particulier chez les investisseurs peu familiers avec la déconnexion entre la rhétorique et la réalité du système politique américain. La Commission Budgétaire du Congrès prévoit que les recettes du gouvernement fédéral augmenteront de plus de 500mds USD en 2013, en raison de l’arrivée à terme des baisses d’impôts de Bush et encore de 1 200mds USD supplémentaire du fait du blocage imposé par la loi sur le contrôle budgétaire (Budget Control Act), la moitié concernant le budget de la défense. Ces changements coûteront près de 3 % à la croissance du PIB réel. L’arrivée à échéance de l’allègement des charges sociales et des aides exceptionnelles au chômage coûtera par ailleurs un demi-point de croissance, portant l’impact budgétaire total en 2013 à -3,5 points de croissance ! Durant cette année électorale, rien ne sera fait pour y remédier jusqu’à la prochaine session du Congrès. Mais à ce stade, il restera très peu de temps pour agir de manière concrète. La plupart des analystes du Congrès s’attendent à ce qu’on mette en place une solution temporaire, passant par une combinaison d’extension et de fuite en avant. Mais nous sommes au-devant d’une période dangereuse.

David Shairp , Mars 2012

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |