| https://www.next-finance.net/fr | |

|

Opinion

|

Enfin, les taux longs s’ajustent... créant bientôt de nouvelles opportunités obligataires

Cette semaine encore, les marchés attendaient, fébriles, que la FED vienne conforter leur scenario par un ton plus accommodant, un discours rassurant sur l’inflation et de potentielles baisses de taux à l’horizon… Mais il n’en fut rien et, encore une fois...

Cette semaine encore, les marchés attendaient, fébriles, que la FED vienne conforter leur scenario par un ton plus accommodant, un discours rassurant sur l’inflation et de potentielles baisses de taux à l’horizon… Mais il n’en fut rien et, encore une fois, l’institution américaine, comme sa consœur européenne, est venue marteler que les conditions économiques, financières et monétaires nécessitaient une politique de taux durablement plus élevée. Elle suggéra même qu’une prochaine hausse pourrait être envisageable avant la fin d’année, alors même que la plupart des observateurs se réjouissaient en cette rentrée que les phases de hausses de taux soient probablement terminées.

De notre côté, nous ne sommes pas surpris par ce discours qui conforte le positionnement que nous défendons depuis plusieurs mois : des obligations d’entreprises à forte prime de crédit sur des maturités courtes qui rémunèrent autant ou plus que les maturités plus longues, mais bénéficient 1/ d’une sensibilité aux taux beaucoup plus faible dans un contexte de hausse des taux longs encore en cours, 2/d’une bonne visibilité sur l’évolution des bilans et la qualité de crédit du fait de la prudence des entreprises et de la très faible probabilité d’un retournement de conjoncture suffisamment violent, a fortiori en Europe, pour rendre des entreprises de qualité intermédiaire insolvables en 3 ans…

Et chaque observation, au grand dam des défenseurs de la baisse des taux, renforce ce positionnement et cette patience à se positionner sur les taux longs :

- Les regains réguliers d’inflation sur telle ou telle partie du panier de consommation : agroalimentaire, services, plus récemment les combustibles

- Le relais des salaires lié à des négociations de plus en plus dures et généralisées entre salariés et employeurs, comme en témoigne la grève du secteur auto aux USA dont la principale revendication est une augmentation massive de 40% des salaires sur une période de 3 ans. On relèvera d’ailleurs que cette grève commune aux trois plus grandes entreprises de l’automobile constitue une 1ère historique et est soutenue par 75% des Américains, ce qui marque bel et bien un sujet national susceptible de se propager à d’autres secteurs.

- Le relais des loyers qui pourrait venir dans un second temps et représente une part significative de l’inflation avec près de 40% du panier de consommation : la hausse des taux a rendu en quelques mois l’immobilier peu attractif au regard de sa rentabilité de deux points de vue : 1/ face à un investissement obligataire plus liquide, plus sûr et moins contraignant en termes de gestion, 2/ face aux coûts de financement qui ont bondi et sont actuellement pour beaucoup d’acteurs plus élevés que la rentabilité de leurs investissements. Il n’y aura ainsi que deux sorties possibles : soit une chute drastique des prix des actifs immobiliers, qui a déjà commencé sur certains actifs comme en témoigne les révisions de prix de quelques SCPI, soit une augmentation significative des loyers, propre à faire augmenter le rendement moyen des actifs immobiliers d’au moins 300 à 400 points de base, c’est-à-dire à peu près la hausse de taux de la BCE… Il est probable que les deux options réalisent chacune une partie du chemin mais que la hausse des loyers, sujet politique et social s’il en est, soit largement lissée dans le temps, ce qui crée des réserves d’inflation de quelques dizaines de points de base pendant encore plusieurs années. Et qui laisse à penser que l’ajustement se fera d’abord exclusivement par une baisse des prix de l’immobilier, peut-être plus forte qu’anticipée par les marchés, puis un retour à meilleur fortune progressif en parallèle de la hausse des loyers.

- La géopolitique, les embargos, la volonté de relocalisation des gouvernements occidentaux sur certains sujets et les priorités politiques de grands fournisseurs historiques de matières premières, biens agricoles ou biens de consommations créent des modifications durables de la fabrication des prix et le cycle déflationniste qui prévalait dans les décennies précédentes semble pour le moins stoppé, voire inversé.

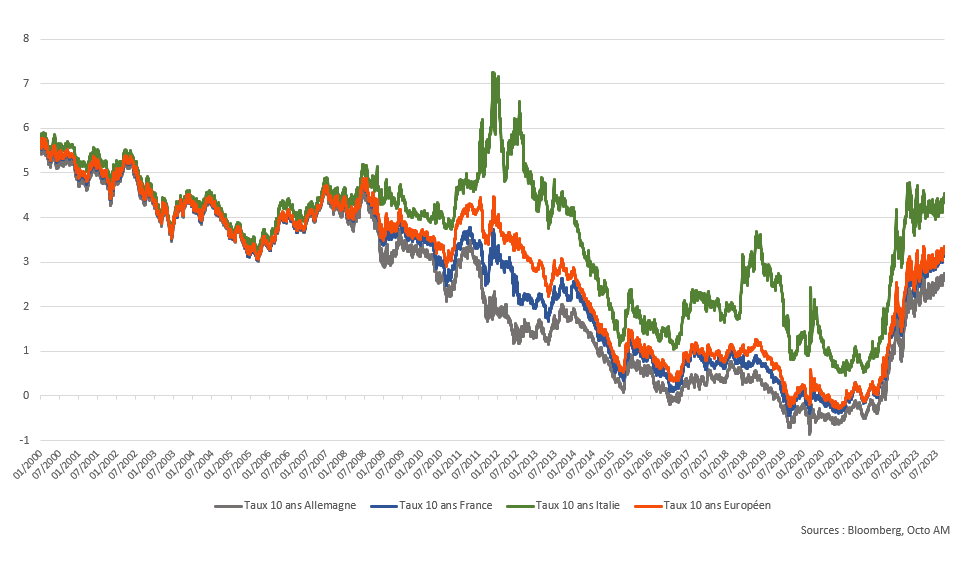

Cette semaine les marchés ont semble-t-il enfin commencé à prendre en compte cet environnement et on observe bel et bien une correction, lente mais certaine, de l’inversion de la courbe, non pas une rebaisse des taux courts comme le consensus l’anticipait il y a quelque mois, mais par une hausse des taux longs, comme en témoigne le graphe suivant sur lequel on peut observer que le taux 10 ans allemand se dirige avec persistance au-dessus du niveau des 3% qu’il avait quitté en 2010-2011, lors de la crise des périphériques… Nous ne sommes pas loin de penser qu’il pourrait même avoisiner les 4% à un horizon pas si lointain mais chaque chose en son temps et n’oublions pas que derrière l’Allemagne, le troupeau des Etats Européens suit avec ses primes de crédit parfois élevées. Ainsi l’Italie a déjà dépassé le seuil des 4.5% et la France celui des 3.2%... D’un point de vue européen consolidé, le taux moyen à 10 ans des pays européens est ainsi relativement proche du taux de référence de la BCE et la pente n’est pas si inversée que cela… Mais les Euro-obligations qui avaient connu un écho particulier lors du Covid sont maintenant un lointain souvenir et les tensions énergétiques et politiques ont repris le dessus sur la logique budgétaire, monétaire et fiscale.

Alors évidemment cette hausse des taux pénalise les actifs risqués, pour trois raisons évidentes : premièrement beaucoup d’entre elles ne rapportent pas autant en dividendes, voire en résultat net ou en free cash flows, que les obligations d’entreprises équivalentes, par définition moins risquées ; deuxièmement les comptes de résultat devront supporter des coûts de financement plus élevés, ce qui pénalise les actionnaires in fine, et troisièmement les perspectives de nouvelles politiques accommodantes favorables aux marchés s’éloignent à chaque réunion de banque centrale comme celle à laquelle nous avons pu assister cette semaine…

Attention enfin car les marchés financiers sont rarement « modérés » et si leurs prévisions de taux étaient beaucoup trop optimistes (à la baisse) durant les premiers mois de cet épisode restrictif des banques centrales, ils pourraient bien basculer dans l’exagération inverse, comme ils le font régulièrement. N’oublions pas par exemple, les prévisions sur le prix du pétrole durant le covid, que beaucoup trouvaient tout à fait légitime à 0 euro et que les contrats à terme valorisaient ‘ad vitam’ en dessous de 20 dollars… Deux ans plus tard, alors qu’il avait rebondi au-delà des 100 dollars, il fallait nécessairement qu’il monte à 200 et y reste pendant plusieurs années… Rien de tout cela ne s’est passé, la volatilité restant la seule constante de ce marché particulier. Cela pourrait bien se produire de la même manière sur les taux longs et lorsqu’on atteindra le pic, la tendance pourrait bien s’accélérer et les prévisions à la hausse devenir tout aussi farfelues qu’elles ne l’étaient à la baisse il y a quelques mois, créant des mouvements forts de volatilité et des occasions d’investissements massives sur le marché obligataire long terme, en particulier sur les obligations de haute qualité de crédit.

Mais pour ce faire, il faudra ne pas avoir été trop pressé, sachant que pour l’heure, les opportunités et la préservation du capital passent plutôt par les obligations d’entreprises de maturités courtes et intermédiaires ainsi que par les obligations financières aux primes fortes. Nous finirons d’ailleurs par saluer, de notre point de vue de créancier, l’allocution de Monsieur Krupa, qui est allé, comme nous le défendions dans plusieurs articles récents sur le système bancaire européen en général, dans le sens d’une poursuite du renforcement des fonds propres plutôt que de croissance forte du compte de résultat et de la prise de risque. Si l’action a de facto significativement baissé, cette politique financière de prudence est tout à fait propice au créancier et la décennie 2020 pourrait bien être le redit de la décennie 2010 sur le secteur bancaire européen, entre régulation, renforcement des bilans et concentration du secteur pour les plus fragiles.

Matthieu Bailly , Septembre 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |