| https://www.next-finance.net/fr | |

|

Stratégie

|

En se différenciant à nouveau, les marchés offrent des opportunités d’investissement alternatives

Après des années de comportements mimétiques “risk-on/risk-off”, les classes d’actifs se différentient à nouveau. Cette différentiation génère de nouvelles opportunités d’investissements dans des marchés pourtant bien valorisés en moyenne…

La normalisation des marchés depuis l’été 2012 génère des opportunités. Toutefois, les niveaux de valorisation actuels indiquent que la performance d’un portefeuille d’actifs diversifié viendra de la croissance des économies.

En revanche, les stratégies alternatives dites de rendement absolu sont particulièrement adaptées aux conditions actuelles. Elles combinent la recherche d’opportunités spécifiques tout en maintenant une corrélation faible vis-à-vis des grands mouvements de marché.

La plupart des poissons se déplacent “en banc”, nageant de façon autonome mais toujours interconnectés. Lorsqu’ils se sentent menacés, un phénomène inhabituel se produit chez certaines espèces : en une fraction de seconde, le banc se regroupe en un amas très compact. Les milliers d’individus qui le constituent se mettent alors à nager de façon parfaitement coordonnée et créent un amas appelé baitball. Celui-ci peut prendre atteint des proportions impressionnantes, certains atteignant plusieurs dizaines de mètres de rayon.

Cet exemple extrême de comportement mimétique montre combien la diversité intrinsèque de milliers d’individus différents peut se réduire de façon spectaculaire face à une situation de danger.

On peut observer des phénomènes similaires sur les marchés ?nanciers. Ils sont, en temps normal, le lieu de la diversité : diversité des actifs, diversité des zones géographiques, diversité des acteurs, etc. C’est d’ailleurs cette diversité irréductible qui rend leur existence nécessaire : ils permettent et facilitent une rencontre de personnes ou de produits qui n’aurait jamais eu lieu sinon.

Mais en situation de stress, des classes d’actifs pourtant très différentes peuvent se corréler massivement. Les crises simultanées des marchés émergents à la fin des années quatre-vingt-dix, sans lien apparent les uns avec les autres sont, à ce titre, représentatives.

APRÈS UNE DÉGRADATION CONTINUE ENTRE 2007 ET 2012, LES MARCHÉS RETROUVENT LEUR DIVERSITÉ

Ironiquement, la théorie ?nancière dite classique prédit que cette diversité devrait structurellement être réduite à un facteur unique, le portefeuille de marché, auquel tous les actifs devraient être parfaitement corrélés. Même si ce n’est pas le cas, il est intéressant de mesurer à quel point les différents actifs sont réductibles ou pas à un seul portefeuille.

Pour cela, les équipes de Recherche de Lyxor ont développé une mesure de cette diversité sur une cinquantaine de classe d’actifs standard incluant les marchés d’actions, obligations, change et matières premières les plus traités du monde. Cet indice de diversité est indiqué sur la ?gure 1.

Figure 1 : La diversité des marchés est revenue aux niveaux de pré-crise.

On observe que la diversité des marchés s’est dégradée par paliers à partir de la crise des sub-prime, puis de la faillite de la banque Lehman Brothers et enfin lors de la crise de l’euro. En pratique, cette baisse de la diversité s’est traduite par une corrélation très élevée en valeur absolue.

Durant cette période, les marchés se sont détournés de l’analyse fondamentale de chacune des classes d’actifs et ont mis la crainte de l’effondrement du système financier au premier rang de leurs préoccupations.

Cette période, parfois qualifiée de “risk-on / risk-off” par les analystes a perduré de 2007 à 2012. Ce n’est qu’en septembre 2012, au moment où la BCE a confirmé son intention de faire “whatever it takes” pour sauver l’euro, que ce mouvement s’est arrêté de façon extrêmement brutale, confirmant, s’il en était besoin, l’impact de l’intervention de Monsieur Draghi.

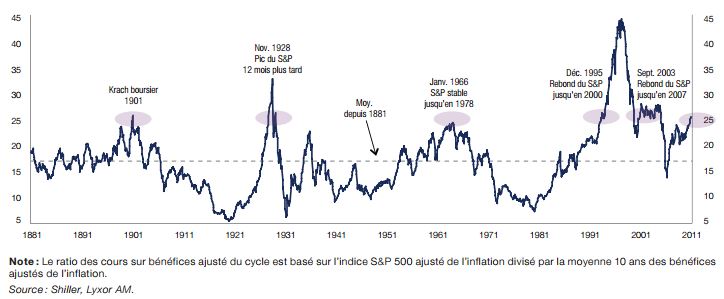

Figure 2 : Le niveau de valorisation des marchés suggère des opportunités directionnelles limitées (ratio de cours sur bénéfices ajusté du cycle)

DANS LE MÊME TEMPS, LES NIVEAUX DE VALORISATION SONT REPASSÉS AU-DELÀ DE LEUR MOYENNE DE LONG-TERME

Si les marchés ont retrouvé leur diversité d’avant crise, leur valorisation elle aussi est revenue à des niveaux plus en ligne avec leur moyenne de long terme. Les marchés actions ont dépassé leur niveau d’avant crise, après 5 années de performance positives consécutives.

Le ratio de cours sur béné ?ces ajusté du cycle développé par R. Schiller montre que les actions américaines, par exemple, sont évaluées à un multiple de 25x, au dessus de sa moyenne de long-terme de 16x.

Ce niveau de Price/Earning indique que la performance d’un portefeuille d’actions diversi ?é ne pourra venir que de la croissance des économies, le potentiel de baisse de l’aversion au risque des investisseurs devenant très limité.

LES STRATÉGIES ALTERNATIVES PARTICULIÈREMENT ADAPTÉES À CE CONTEXTE

Ce regain de diversité offre de nouvelles opportunités d’investissement que les gérants de portefeuille spécialisés ont bien identifiées. Les stratégies de portefeuille consistant à tirer parti de situations spécifiques – rapprochements d’entreprises, offres d’achat, situation “business” particulières – ont d’ailleurs très bien fonctionné en 2013. L’indice HFRX “event-driven” a terminé l’année 2013 en hausse de près de 14 %, soit sa meilleure performance depuis la crise.

En 2014, celui-ci est en hausse de 2,6 % et a surperformé le S&P 500 (+ 1,7 %, données au 23 avril). Par ailleurs la performance ajustée du risque de nombreuses stratégies a été supérieure à celle des actifs risqués américains au cours du premier trimestre 2014. Et ce, malgré les mouvements défavorables récents qui ont vu un certain nombre de gérants souffrir de leur exposition aux valeurs technologiques.

La difficulté pour les investisseurs consiste donc à profiter de ces nouvelles opportunités d’investissement tout en contrôlant leur exposition globale aux mouvements des marchés actions. Après des années de performances décevantes par rapport aux indices, cela signifie-t-il le retour de la gestion active sur le devant de la scène ?

Dif ?cile à dire. Il est clair en revanche que les stratégies alternatives dites de rendement absolu, qui combinent la recherche d’opportunités spéci ?ques tout en maintenant une corrélation faible vis-à-vis des grands mouvements de marchés, semblent particulièrement adaptées aux conditions actuelles.

Pour autant, l’image des gérants de Hedge Funds est détériorée, notamment en Europe, ceux-ci étant parfois perçus comme de mauvais citoyens des marchés voire comme des spéculateurs nocifs. S’il est vrai que es comportements inappropriés – voire frauduleux – de certains d’entre eux ont jeté le doute sur l’ensemble de l’industrie, les Hedge Funds ont pourtant fait leur révolution, poussés par l’évolution de leur base d’investisseurs.

SOUS LA PRESSION DES INVESTISSEURS, LA GESTION ALTERNATIVE FAIT SA RÉVOLUTION

Avant la crise, en effet, la majorité des “acheteurs” de Hedge Fund était constituée de particuliers fortunés. Ceux-ci, échaudés par la crise ont massivement revendu leurs investissements. Dans le même temps, conscients de la nécessité d’obtenir des rendements stables et décorrélés des marchés actions, les investisseurs institutionnels américains se sont tournés vers eux, mais en posant leurs conditions en terme de transparence, gouvernance ou d’intermédiation par des plateformes spécialisées.

Cette pression institutionnelle s’est aussi traduite sur les niveaux de commissions de gestion prélevés par ces gérants. Les frais affichés des fonds ouverts ont baissé de façon significative et les mandats institutionnels se négocient à des tarifs normalisés.

Cette pression a aussi conduit à une revue des canaux d’intermédiation. Plutôt que d’investir dans des fonds de Hedge Funds mutualisés, les institutionnels ont fait appel à des acteurs spécialisés capables de les accompagner dans les différentes étapes de leurs investissements dont le spectre est large : gestion ?nancière, contrôle des différents risques, obtention de la transparence nécessaire à la consolidation des expositions sur l’ensemble du portefeuille.

Le tableau ci-dessous montre comment la part de la gestion alternative dans l’allocation stratégique des fonds de pension américains a plus que doublé depuis la crise.

Figure 3 : La part de la gestion alternative a plus que doublé dans les portefeuilles des fonds de pension américains

Dans ce contexte favorable à la gestion alternative, la perception des investisseurs européens va-t-elle évoluer ? La mise en place l’été 2014 de la directive AIFM est de nature à faire bouger les lignes. Celle-ci va en effet institutionnaliser, en Europe, les tendances décrites ci-dessus. Les investisseurs européens vont être conduits à revisiter leurs allocations stratégiques à l’aune de ce nouvel environnement réglementaire : l’avenir dira s’ils tireront les mêmes conclusions que leurs homologues américains.

Nicolas Gaussel , Juin 2014

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |