| https://www.next-finance.net/fr | |

|

Opinion

|

En quoi la période de publication des résultats est importante

Les perspectives globales semblent meilleures à un horizon de 6 à 12 mois. La croissance économique américaine devrait selon nous rebondir, l’ensemble des mesures de relance monétaire prises à ce jour libérant maintenant leurs effets au sein de l’économie. La croissance du chiffre d’affaires des entreprises devrait s’en trouver stimulée...

Les conditions financières globales se sont améliorées cette année, à la suite du virage accommodant qu’ont pris les banques centrales un peu partout dans le monde. La croissance au sens large n’a cependant pas encore connu de rebond, même si certains secteurs de l’économie, plus sensibles aux taux d’intérêt, semblent mieux réagir à ces conditions financières plus propices. Le secteur du logement aux ÉtatsUnis a freiné la croissance pendant huit des neuf derniers trimestres, en raison de la hausse des taux d’intérêt. Mais ce dernier montre maintenant des signes de reprise, les indicateurs clés (mises en chantier et permis de construire, ventes de maisons neuves et existantes) s’étant tous redressés au cours des derniers mois alors que les taux hypothécaires réels baissaient en concomitance avec les rendements des bons du Trésor américain. Le graphique montre comment le secteur de la construction résidentielle aux États-Unis a renoué avec l’optimisme, tandis que d’autres secteurs, notamment le secteur manufacturier, ont continué de reculer. Sans les mesures de relance prises par les banques centrales et l’amélioration des conditions financières, les perspectives de la croissance globale seraient probablement encore plus ternes qu’elles ne le sont aujourd’hui.

Les actions ont été chahutées ce mois-ci, la morosité des données économiques ayant ravivé les craintes d’une récession. Cette situation intervient alors que le tournant accommodant pris par les banques centrales avait alimenté une croissance soutenue des multiples de valorisation. Que va-t-il se passer ensuite ?

Nous prévoyons que la politique l’assouplissement monétaire additionnel sera limité. En conséquence, ce sont les bénéfices qui détermineront avant tout si les actions américaines enregistreront ou non de nouveaux gains. La période de publication des résultats du troisième trimestre pourrait offrir un peu de vigueur alors que l’horizon macroéconomique s’assombrit ; mais ce sont les conditions financières, plus propices, qui devraient selon nous réellement soutenir la croissance et les bénéfices d’ici 6 à 12 mois.

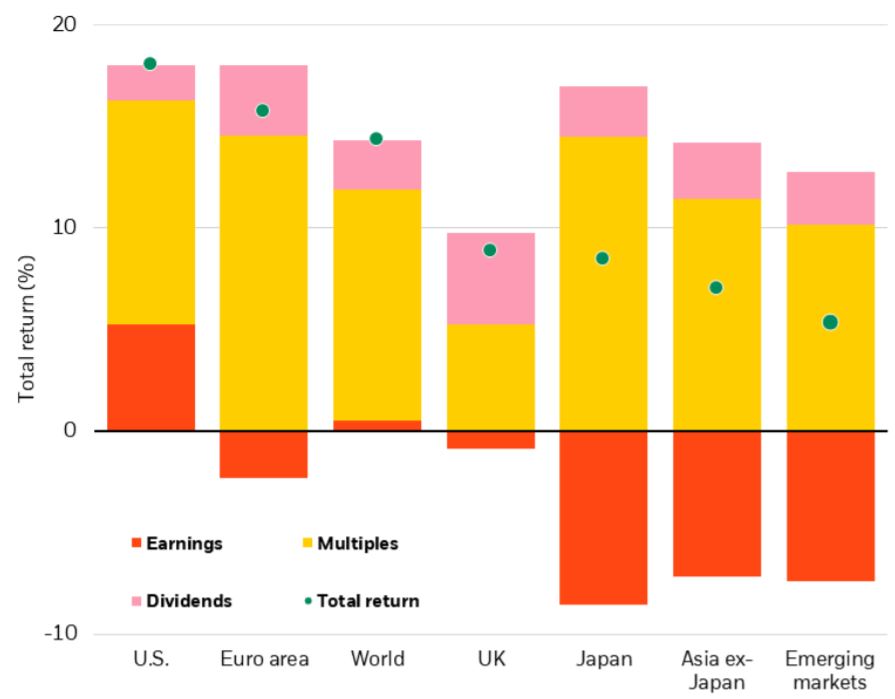

Sources du rendement total des actions en 2019

- Le rendement passé n’est pas un indicateur fiable des résultats actuels ou futurs.

Sources : BlackRock Investment Institute, avec des données provenant de Refinitiv Datastream et MSCI, octobre 2019.

Notes : Les barres indiquent la répartition de la performance de chaque marché depuis le début de l’année en dividendes, en bénéfices et en multiples. Les points montrent le rendement total de chaque marché au cours de la même période. Le revenu net fait référence aux variations sur 12 mois de l’estimation des bénéfices I/D/B/E/S à terme. Multiples se réfère à l’expansion (ou contraction) des multiples de valorisation (la variation du ratio cours/bénéfice à terme sur 12 mois). Les indices utilisés sont des indices MSCI représentatifs de chaque marché. Les performances sont exprimées en devise locale sauf pour le Monde, l’Asie hors-Japon et les marchés émergents, qui sont exprimés en dollars américains.

La croissance des multiples de valorisation - l’augmentation des ratios cours / bénéfices - a été le principal facteur de la performance des actions mondiales en 2019.

La croissance des bénéfices n’a été qu’un modeste contributeur aux États-Unis, et a nui à la performance dans les autres régions (voir le graphique ci-dessus). Cette croissance des multiples s’explique selon nous par l’assouplissement monétaire. Des taux plus bas se traduisent généralement par des ratios cours / bénéfices plus élevés. La Réserve fédérale américaine (Fed) a abaissé ses taux deux fois cette année pour protéger l’économie. Nous nous attendons à ce que la Fed continue à réduire ses taux, mais nous estimons que les marchés parient sur un niveau exagéré d’assouplissement supplémentaire pour l’année à venir. Cela laisse supposer une augmentation des multiples limitée dans le futur et rend la croissance des bénéfices d’autant plus importante pour générer des gains supplémentaires.

Les actions américaines ont surperformé en 2019, alors même que les prévisions de bénéfices des analystes ont considérablement chuté. Il y a un an, les perspectives de croissance des bénéfices du S&P 500 pour cette année s’établissaient à près de 10 % ; ce chiffre s’est réduit à environ 2 %. Les estimations tablent sur une légère contraction des bénéfices américains du troisième trimestre par rapport à ceux de la même période en 2018. Cela est en partie dû à la barre haute qui avait été fixée en 2018, lorsque les bénéfices avaient ponctuellement bénéficié des réductions de l’impôt sur les sociétés décidées aux États-Unis. Dans la plupart des secteurs, les entreprises orientent leurs perspectives à la baisse, au fur et à mesure que la publication de leurs résultats se rapproche. Ces orientations prospectives plus pessimistes pourraient toutefois provoquer quelques bonnes surprises haussières, à l’occasion d’une période d’annonce des résultats par ailleurs morose. Les résultats trimestriels de cette année ont d’ailleurs dépassé à chaque fois les anticipations prudentes dont ils faisaient l’objet.

Cependant, les craintes ravivées en matière de croissance et l’incertitude permanente entourant le commerce mondial assombrissent les perspectives de bénéfices et de marché à court terme. Les préoccupations persistantes que suscitent les mesures protectionnistes pèsent sur la confiance des entreprises et freinent leurs investissements, comme nous l’écrivons dans la version mise à jour (T4) de nos Perspectives globales d’investissement pour 2019. À court terme, nous prévoyons de nouvelles poussées de volatilité sur les marchés, les retombées d’une guerre commerciale qui n’en finit pas se traduisant par des chiffres économiques à la baisse.

Nous n’envisageons pas pour autant que la politique monétaire américaine sera beaucoup plus souple. Les perturbations que subissent les chaînes d’approvisionnement pourraient en effet entraîner une légère hausse de l’inflation même si la croissance ralentit : la poursuite de l’assouplissement monétaire par la Fed n’en deviendrait alors que plus compliqué. Les répercussions des conflits commerciaux pourraient également nuire aux perspectives optimistes de bénéfices des sociétés pour 2020, aggravant alors les pressions exercées par la baisse des marges bénéficiaires, une tendance caractéristique de la fin du cycle économique.

Les perspectives globales semblent meilleures à un horizon de 6 à 12 mois. La croissance économique américaine devrait selon nous rebondir, l’ensemble des mesures de relance monétaire prises à ce jour libérant maintenant leurs effets au sein de l’économie. La croissance du chiffre d’affaires des entreprises devrait s’en trouver stimulée, alors même que nous nous trouvons dans la dernière phase du cycle économique, durant laquelle les actions américaines ont toujours généré des performances supérieures à la moyenne. Dans ce contexte, nous maintenons notre position modérément pro-risque sur le long terme, même si la volatilité pourrait s’accroître à court terme.

Nous privilégions les actions américaines en raison de leur biais Qualité, de leur performance plus élevée et de leur exposition moins importante que d’autres marchés actions aux difficultés rencontrées par la production manufacturière et industrielle. Nous estimons également que des perspectives de croissance des bénéfices situées autour de 15 % en 2020 dans des régions comme les marchés émergents sont devenues beaucoup moins réalistes.

Du côté des facteurs, nous privilégions la Qualité et la Volatilité minimale pour leurs propriétés défensives. En conclusion, nous maintenons notre surpondération sur les actions américaines alors que débute la période de publication des résultats du troisième trimestre.

Jean Boivin , Octobre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |