En investissant mal leur épargne, les français risquent de s’appauvrir

La politique monétaire a conduit à un écrasement quasi-total du rendement des actifs dits sans risques ou perçus comme tels. Dans cet environnement, les investisseurs doivent reconsidérer leur approche du risque et s’intéresser aux sources de performance de leur patrimoine sur le long terme.

Depuis la vague de turbulences mondiales ressentie lors de la crise de 2007-2008, suivie de sa réplique européenne en 2011, l’aversion pour le risque des épargnants s’est accrue tout comme leur méfiance vis-à-vis de la Bourse.

La politique monétaire a conduit à un écrasement quasi-total du rendement des actifs dits sans risques ou perçus comme tels.

Dans cet environnement, les investisseurs doivent reconsidérer leur approche du risque et s’intéresser aux sources de performance de leur patrimoine sur le long terme.

LES FRANÇAIS N’INVESTISSENT PLUS DANS LES MARCHES

Selon une étude TNS-Sofres menée pour l’AMF en mars 2017, les français ne sont plus que 7,6% à détenir des actions en direct à comparer à 13,8% en 2008. Au total, 8,7% détiennent des actions (en direct ou au travers d’OPC) contre 16,4% neuf ans plus tôt. Malgré la baisse des taux d’intérêts, ils continuent de privilégier les placements perçus comme « sans risques ». Livrets, dépôts et contrats d’assurance-vie en euros constituent ainsi 81% [1] de l’épargne financière des ménages.

Gérard Rameix, à la fin de son mandat à la présidence de l’AMF, s’exprimait ainsi sur cette désaffection pour les actions : « j’admets que je suis déçu de ne pas avoir réussi à convaincre les épargnants de l’intérêt d’un placement en actions qui est gagnant sur le moyen et long terme », Les Echos, 22 juin 2017.

La faiblesse de l’éducation financière des Français explique en partie cette mauvaise allocation de l’épargne en France. Une étude Allianz publiée en janvier 2017 sur l’éducation financière dans 10 pays européens, classe la France en dernière position. Des différences culturelles, religieuses mais également entre les systèmes de retraite sont sans doute à l’origine de ces écarts. En effet, le système français de retraite par répartition entraine une absence de considération pour le long terme alors qu’à l’inverse le système par capitalisation responsabilise les épargnants dans leurs choix d’investissement.

Pourtant, en investissant dans des actifs perçus sans risques, les investisseurs ont un sentiment de sécurité qui peut s’avérer trompeur. Ils associent souvent le risque à la baisse nominale du capital et oublient la notion de préservation du pouvoir d’achat de ce capital.

INVESTIR AU TRAVERS D’ACTIFS PERFORMANTS POUR PRESERVER LE POUVOIR D’ACHAT DU CAPITAL SUR LE LONG TERME

Contrairement à une idée répandue, « laisser dormir le capital » ne permet pas de le protéger.

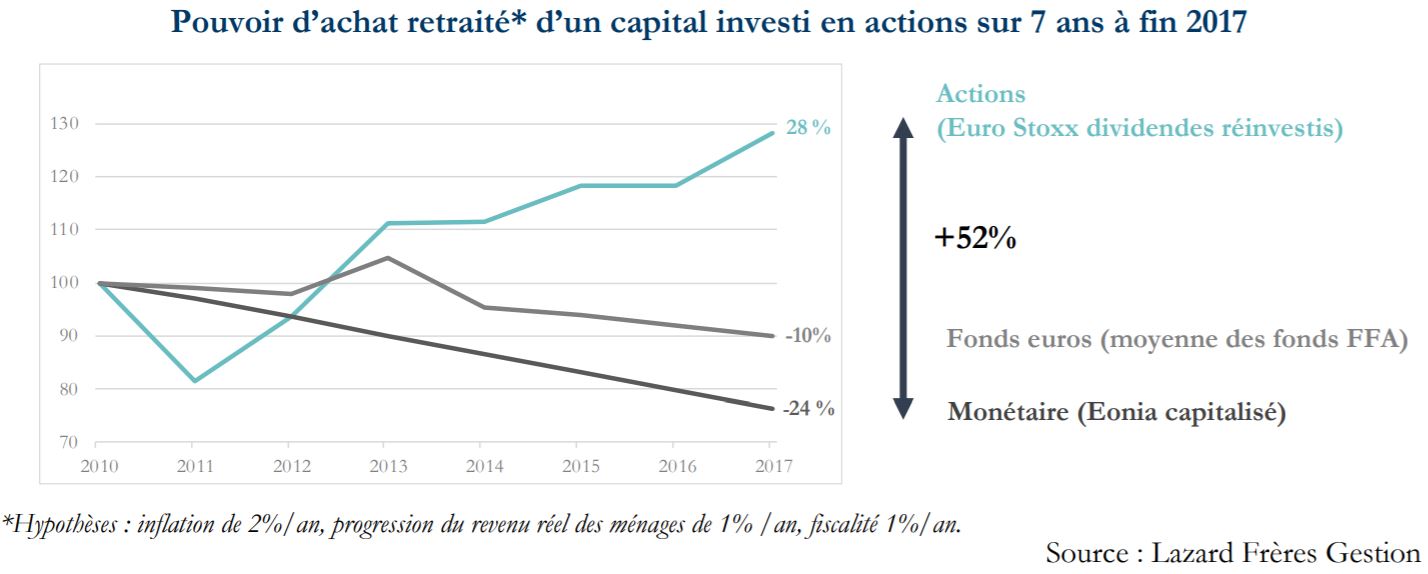

En effet, trois facteurs dégradent le pouvoir d’achat du capital : l’inflation, la hausse générale du niveau de vie qui satisfait de nouveaux besoins et la fiscalité. Si le capital de l’investisseur progresse moins vite que la croissance de l’économie, il s’appauvrit de manière certaine. (cf graphique)

Dans l’environnement récent de taux bas voire négatifs, la performance des placements dits « sans risques » comme les livrets, le monétaire, les contrats d’assurance-vie en euros ou encore certaines obligations, ne permet plus de compenser l’impact de l’inflation, de la croissance et de la fiscalité. Il n’existe plus d’actifs qui soient à la fois sans risques à court terme, disponibles et qui protègent le pouvoir d’achat du capital.

Investir au travers d’actifs dits « risqués » mais performants est donc nécessaire pour préserver ce dernier. Il faut aller chercher la performance en investissant là où se créé la richesse c’est-à-dire dans les entreprises. En-effet, même retraité de l’érosion due à ces trois facteurs, un capital investi en actions européennes par exemple s’est nettement apprécié. (cf graphique)

LA NECESSITE D’INVESTIR EN ACTIONS AVEC DISCIPLINE

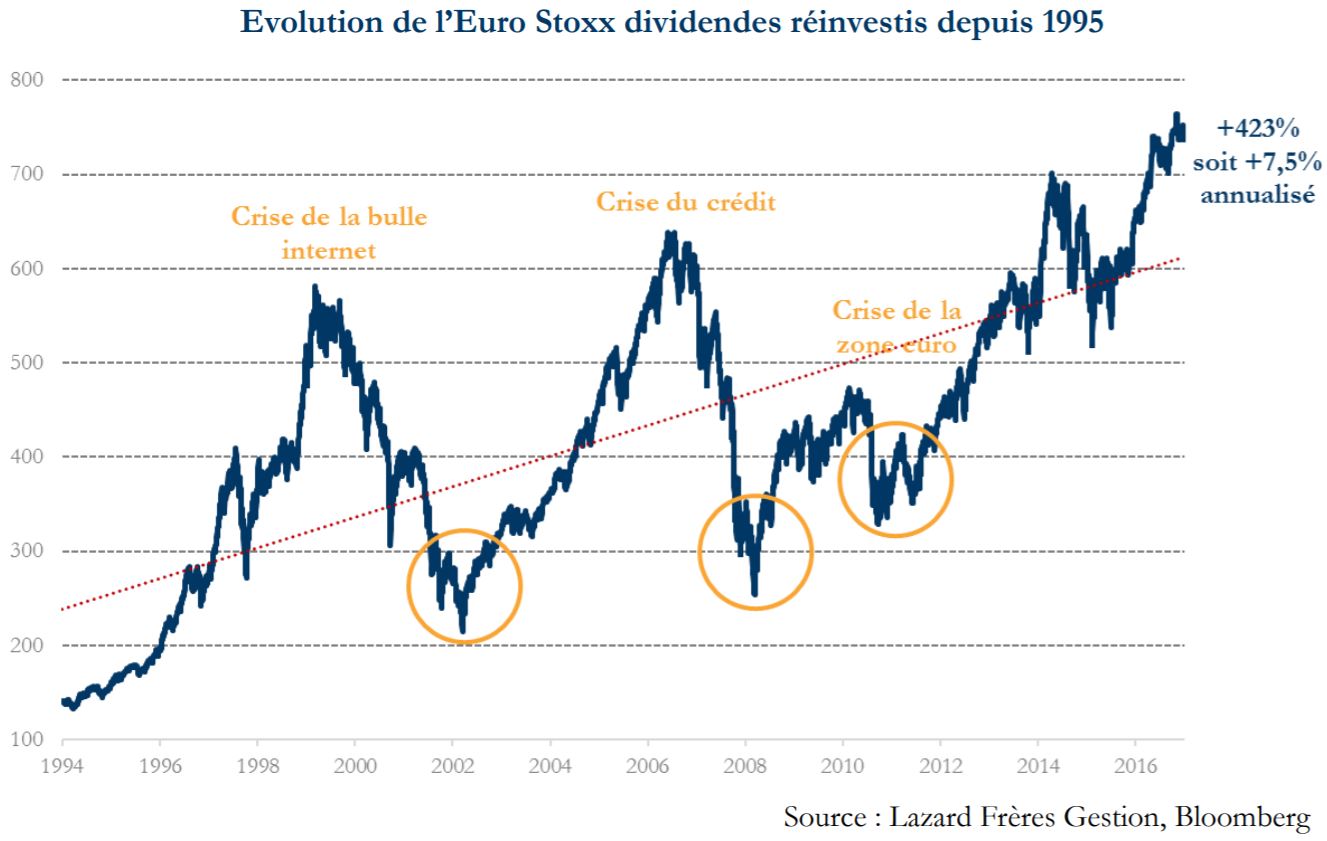

La volatilité est la contrepartie d’un investissement en actions : plus elle est élevée plus les variations de prix sont importantes. Mais il ne faut pas confondre volatilité et risque de perte définitive en capital. À court terme et même à moyen terme, la probabilité d’une phase de baisse existe évidemment. Pour investir en actions il faut disposer d’un horizon d’investissement long et s’y tenir en « abondant » régulièrement ses investissements surtout au début. Les investisseurs cherchant à valoriser leur patrimoine sur un horizon long pourront supporter les variations de prix tout en profitant de la croissance à long terme (cf graphique cidessous).

Investir en actions suppose certaines précautions pour maîtriser et contenir le risque.

Il est également essentiel d’investir dans des entreprises que l’on comprend, qui créent durablement de la valeur et que l’on peut évaluer.

Ensuite, il est important de partager ses idées et les confronter avec d’autres experts pour s’affranchir des modes et des émotions.

Enfin, la diversification des investissements permet d’amortir les variations de prix et de saisir des opportunités.

Seule une véritable discipline d’investissement, au travers d’un processus robuste et stable, permet de prendre des décisions rationnelles et réfléchies, dans un environnement instable par nature.

CONCLUSION

En matière d’investissement, le plus grand risque est certainement celui de n’en prendre aucun. Les épargnants se détournent de leurs intérêts de long terme en conservant durablement l’essentiel de leurs avoirs en liquidités. Afin de protéger et valoriser leur patrimoine, il est nécessaire qu’ils reconsidèrent leur perception du risque, s’affranchissent de leur vision de la gestion en livrets, comptes bancaires et contrats d’assurance-vie en euro et favorisent l’investissement en actions.

Point non négligeable, cette démarche a également la vertu de contribuer au financement des entreprises et donc à l’économie réelle plutôt qu’au financement des déficits publics.

FRANÇOIS DE SAINT-PIERRE , SOPHIE DE NADAILLAC , Avril 2018

Notes

[1] (1) Placements financiers des ménages français, hors titres non cotés au T3 2017. Source Banque de France

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |