| https://www.next-finance.net/fr | |

|

Opinion

|

Elections américaines - quelles issues possibles et quel impact sur les marchés ?

Nicolas Janvier, gérant de portefeuilles actions américaines de Columbia Threadneedle Investments, examine le fonctionnement du processus électoral, les issues possibles du vote ainsi que les répercussions éventuelles sur les marchés en cas de victoire de l’un ou l’autre candidat.

La probabilité d’un maintien du contrôle des Républicains à la Chambre des Représentants fait partie de notre scénario de base, le parti y étant majoritaire. Au Sénat, la concurrence sera plus rude, les Démocrates étant idéalement positionnés pour obtenir les sièges dont ils ont besoin pour reconquérir la majorité.

L’issue des élections verra très probablement un gouvernement divisé, avec Hillary Clinton à la présidence mais les Républicains toujours au pouvoir d’au moins une chambre du Congrès (la Chambre des Représentants). Ce résultat devrait avoir un impact neutre à légèrement positif sur les marchés.

Cependant, une victoire de Donald Trump est toujours possible et ne devrait pas être écartée. Les Etats-Unis restent ainsi un pays profondément divisé. Mme Clinton, personnage très peu apprécié, dispose par ailleurs d’une part d’opinions favorables médiocre (au deuxième rang des cotes les plus mauvaises de l’histoire, juste derrière Trump).

Dans cet article, Nicolas Janvier, gérant de portefeuilles actions américaines de Columbia Threadneedle Investments, examine le fonctionnement du processus électoral, les issues possibles du vote ainsi que les répercussions éventuelles sur les marchés en cas de victoire de l’un ou l’autre candidat.

Contexte

Rappelons que les élections présidentielles américaines ne dépendent pas d’un suffrage universel, mais bien du Collège électoral. Ainsi, c’est le décompte par Etat qui est pris en compte, et non les votes au niveau national.

Par ailleurs, si la course à la présidence fait sans surprise les gros titres, n’oublions pas que le 8 novembre décidera également de qui parviendra à prendre le contrôle des deux chambres du Congrès. Les investisseurs seraient donc bien inspirés de se forger une opinion sur la constitution potentielle de la branche législative afin d’évaluer les politiques gouvernementales possibles et leurs conséquences sur l’économie et les marchés financiers.

Dans cet article, nous examinerons le fonctionnement du processus électoral, les issues possibles du vote ainsi que les répercussions éventuelles sur les marchés en cas de victoire de l’un ou l’autre candidat.

Le Collège électoral

Le Collège électoral, établi par la constitution, représente le compromis entre une élection présidentielle par vote du Congrès et une élection par suffrage universel de citoyens habilités à voter. Il se compose de 538 grands électeurs. Le nombre d’électeurs qui revient à chaque Etat correspond à celui qui compose sa délégation au Congrès, à savoir un électeur pour chaque membre de la Chambre des Représentants, plus deux pour les sénateurs.

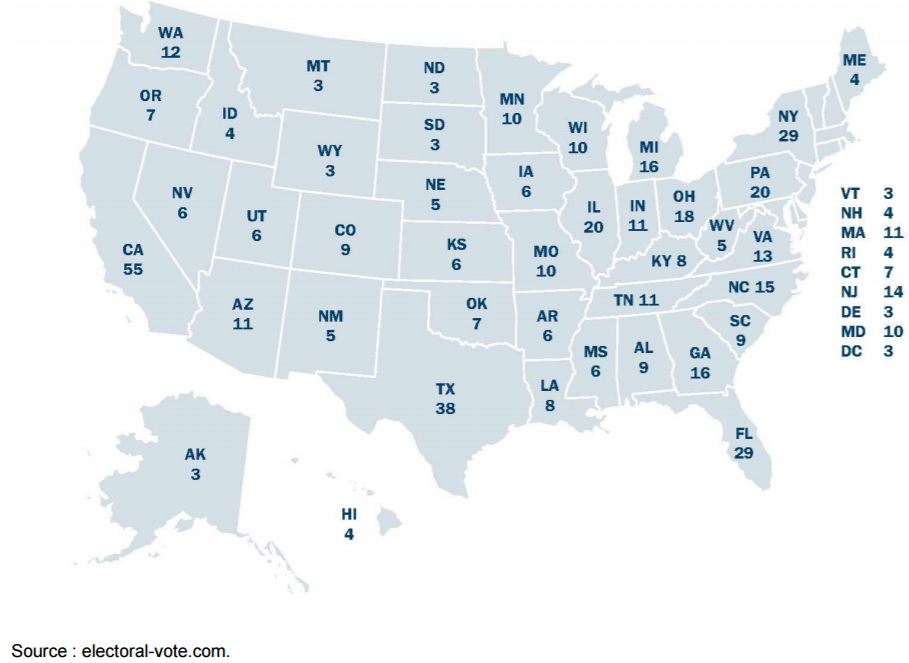

Les Démocrates tendent à récolter les faveurs des grands Etats côtiers, tandis que les Républicains sont privilégiés dans les Etats intérieurs et du sud. L’issue du vote dépendra sans doute de 6 à 10 Etats clés, appelés « swing states ». Pour l’heure, il s’agit du Colorado, de la Floride, de l’Iowa, du Michigan, du Nevada, du New Hampshire, de la Caroline du Nord, de l’Ohio, de la Pennsylvanie et de la Virginie. Les derniers sondages témoignent d’une légère avance de Mme Clinton dans tous ces Etats à l’exception de l’Ohio. Il est intéressant de noter que, au cours de l’histoire, aucun Républicain n’a jamais récolté 270 voix (ou plus) sans remporter l’Ohio.

Figure 1 : le Collège électoral par Etat

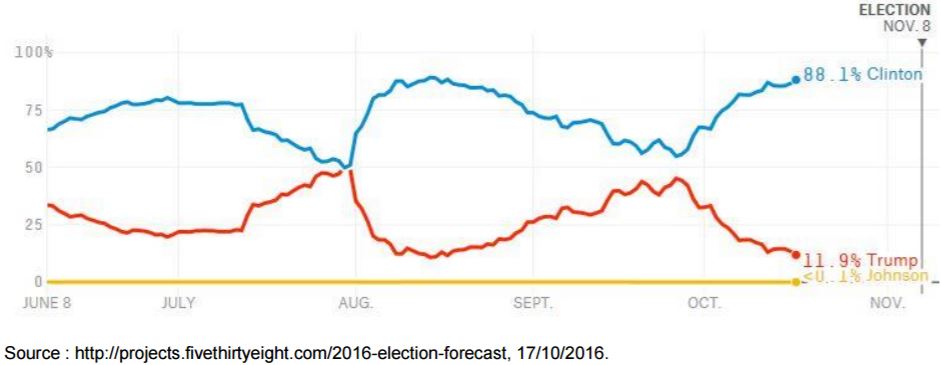

Figure 2 : évolution des prévisions

La branche législative

La question se fait de plus en plus pressante : quelle serait l’ampleur du désastre parmi les élections à plus petite échelle dans les rangs républicains en cas de victoire de Trump ? La probabilité d’un maintien du contrôle des Républicains à la Chambre des Représentants fait toujours partie de notre scénario de base, le parti y étant largement majoritaire. Au Sénat, la concurrence sera par contre plus rude, les Démocrates étant idéalement positionnés pour obtenir les sièges nets dont ils ont besoin pour reconquérir la majorité.

Issues possibles

Aujourd’hui, la probabilité de voir Mme Clinton à la présidence tandis que la Chambre reste aux mains des Républicains est bien présente. Ainsi, il est plus probable qu’improbable que les Démocrates arrachent les quatre sièges nets nécessaires pour reprendre la majorité au Sénat. Cette issue devrait avoir une incidence neutre à légèrement positive sur les marchés, freinant les tendances progressistes en matière de réglementations d’une Hillary Clinton à la présidence, tout en jetant les bases d’un compromis éventuel sur des points importants aux yeux des investisseurs tels que les mesures de relance budgétaire ou encore la réforme fiscale et sur l’immigration.

Une victoire du parti républicain, si elle est de moins en moins probable, n’est toutefois pas à exclure. Si les Républicains s’apprêtent réellement à reprendre le pouvoir du pays de l’Oncle Sam, un tel scénario ne devrait pas se cantonner à l’échelon présidentiel. Pour les marchés, le parti républicain rime en règle générale avec politiques de libre-échange, favorables aux entreprises et de faible imposition. Cette fois pourtant, une victoire de Trump pourrait desservir les marchés et faire naître une forte incertitude politique. En effet, l’ascension de Trump a, à bien des égards, été portée par sa promptitude à aller à l’encontre des valeurs estimées jadis comme sacro-saintes aux yeux des Républicains.

Trump ne s’est pas étendu sur ses positions en matière de politique, si ce n’est concernant la fiscalité, et ses déclarations contradictoires quant à l’approche qu’il entend adopter ne nous permettent que d’émettre des suggestions sur son style de gouvernance. L’accession de Trump à la présidence accentuerait par ailleurs le mécontentement du public envers les classes politiques actuelles – tant démocrates que républicaines – et porterait sans doute un coup à la majorité républicaine au Congrès. M. Trump interpréterait sans doute une victoire comme une bénédiction de la population pour avancer sur certains des aspects de sa plate-forme les plus radicaux et anti-establishment. L’instauration d’un régime opposé au libre-échange et à l’immigration serait dans un tel cas de plus en plus probable.

Au vu de la volte-face récente dans les sondages en défaveur de Donald Trump et de la possibilité (quoique réduite) que celui-ci entraîne dans sa chute les autres Républicains du Congrès figurant sur les listes électorales, les investisseurs seraient bien inspirés d’envisager sérieusement une issue qui, au début de la course à la présidence, semblait presque impossible : que le parti démocrate rafle la mise à la Maison-Blanche comme à la Chambre des Représentants et au Sénat. Les Démocrates devraient arracher 30 sièges nets pour reprendre le contrôle de la Chambre des Représentants.

L’impact sur les marchés serait alors négatif, tout du moins au départ. Les Républicains perdraient ainsi la possibilité de contrôler un Président démocrate, laissant la place à des mesures exécutives et législatives telles que des dépenses plus conséquentes alimentées par des impôts accrus, un renforcement des réglementations environnementales, des modifications du prix des médicaments et des actions plus agressives de la part du département de la Justice. Un régime fiscal dissuasif contre l’expatriation fiscale (tax inversion) et le transfert d’emplois à l’étranger est ici plus que probable.

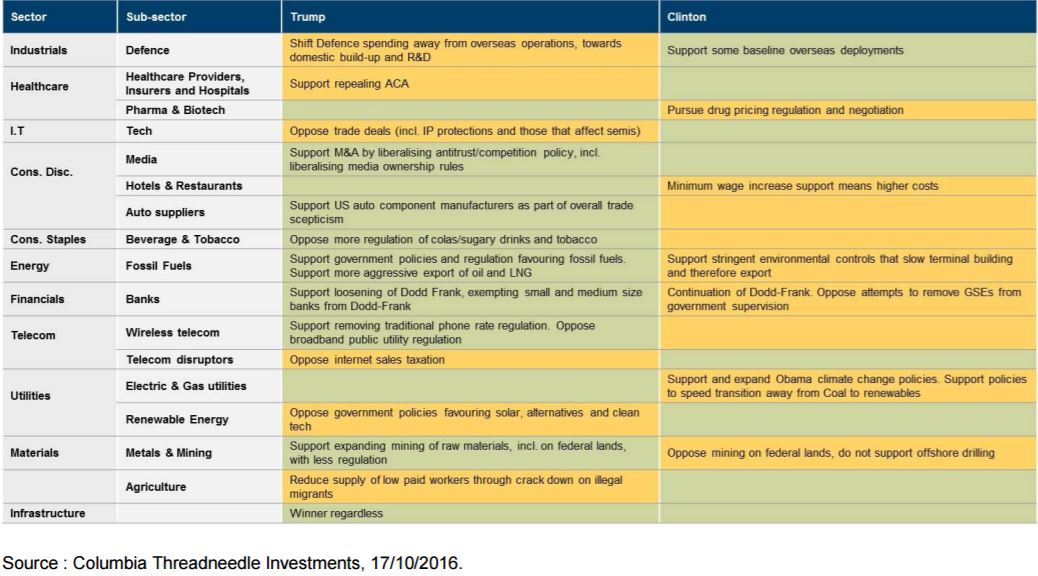

Répercussions sectorielles

La Figure 3 indique les conséquences potentielles d’une victoire de Donald Trump ou d’Hillary Clinton sur les marchés. Les secteurs les plus touchés seraient sans doute la santé, la biotechnologie et la pharmacie, comme l’illustre la Figure 4.

Dans le scénario Clinton Présidente - Républicains à la Chambre des Représentants, les politiques actuelles en matière de soins de santé devraient être maintenues, le parti de Trump contrebalançant les pouvoirs de la candidate démocrate. Les prix des médicaments devraient ainsi être mis sous pression, mais la situation ne devrait pas aboutir à une réforme conséquente. De même, l’Affordable Care Act (ACA) devrait subir quelques modifications, mais conserver, dans l’ensemble, sa forme actuelle. Les segments de la pharmacie et de la biotechnologie devraient surperformer les autres sous-secteurs de la santé à mesure que le risque apparent relatif aux prix des médicaments s’estompe – plus particulièrement dans la biotechnologie au vu des nombreuses et fortes contractions enregistrées depuis le début de l’année.

Figure 3 : répercussions sectorielles d’une victoire de Clinton ou de Trump

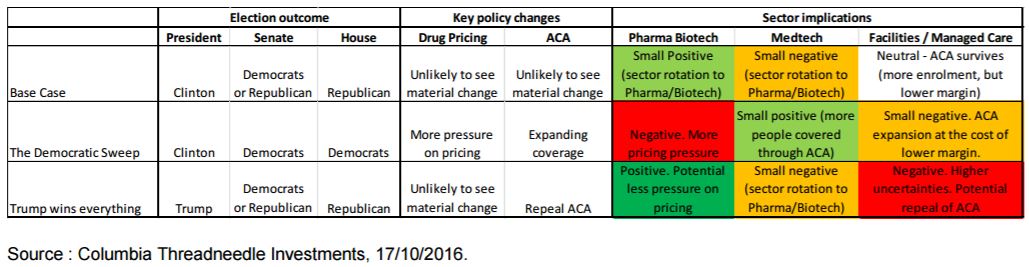

Figure 4 : répercussions sur la santé, la biotechnologie et la pharmacie

Si les Démocrates remportent la Maison-Blanche et les deux chambres du Congrès, un changement plus substantiel des prix des traitements pourrait être opéré (avec une consolidation potentielle des payeurs gouvernementaux) et il est plus probable que l’ACA soit étendu. Cela serait certes positif pour les hôpitaux et la technologie médicale, avec un accès aux soins de santé plus large, mais les sociétés pharmaceutiques et de biotechnologie devraient quant à elles se retrouver en difficulté, avec une incertitude concernant les politiques de prix des médicaments devant être adoptées à l’avenir.

En cas de victoire de Trump à la Maison-Blanche et aux deux chambres du Congrès, les secteurs de la pharmacie et de la biotechnologie devraient surperformer, tandis que les hôpitaux pâtiront sans doute des incertitudes accrues concernant une annulation de l’ACA.

Nicolas Janvier , Novembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |