| https://www.next-finance.net/fr | |

|

Opinion

|

Élection présidentielle américaine : quelles conséquences pour les secteurs d’activité ?

En fonction de son résultat, l’élection américaine qui se tiendra en novembre prochain pourrait avoir des conséquences politiques extrêmement différentes, comme nous l’évoquions la semaine dernière. Quelles conclusions en tirer pour les marchés actions ?

En fonction de son résultat, l’élection américaine qui se tiendra en novembre prochain pourrait avoir des conséquences politiques extrêmement différentes, comme nous l’évoquions la semaine dernière. Quelles conclusions en tirer pour les marchés actions ? Un discours simpliste sur l’orientation générale des marchés ne présenterait pas d’intérêt, car les principales répercussions qu’aura l’élection varieront selon les classes d’actifs et les secteurs. Nous nous intéresserons ici à l’énergie, aux technologies et à la santé.

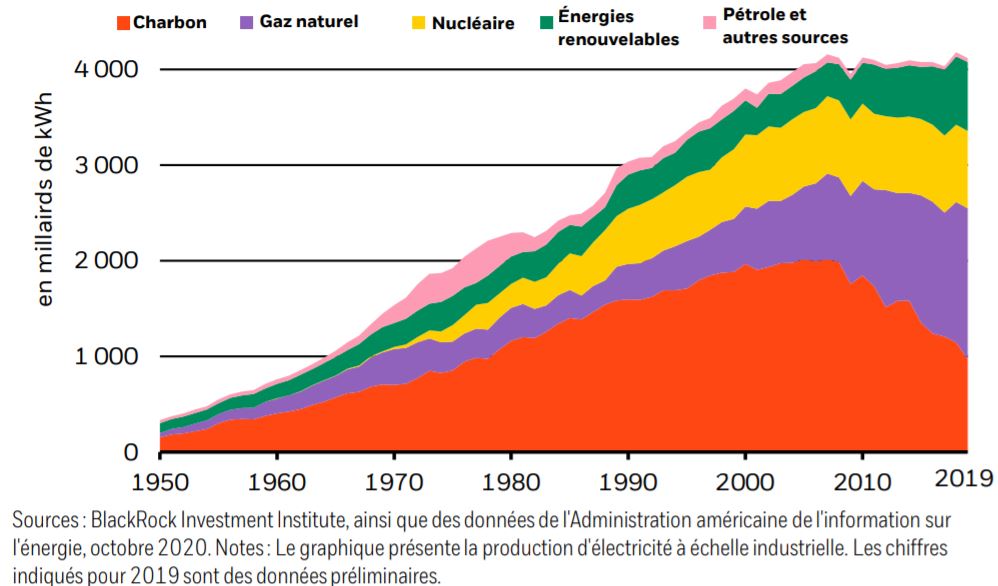

Répartition de la production d’électricité aux États-Unis par source d’énergie, 1950-2019

Une victoire de l’ancien vice-président Joe Biden, si elle était accompagnée d’une prise de

contrôle du Sénat par les démocrates, pourrait contribuer à l’accélération d’une transition

durable déjà bien amorcée. La politique du candidat démocrate en matière de climat se

concentrerait en effet sur quatre domaines : l’énergie électrique, les transports, la

construction et les dépenses de recherche et développement (R&D). La part de l’électricité

produite par des sources renouvelables a augmenté de façon constante aux États-Unis – de 10% en 2010 à 17% en 2019 – selon l’Administration américaine de l’information sur

l’énergie (cf. le graphique ci-dessus). Si les démocrates remportaient une large victoire, la

décarbonisation du secteur de l’électricité pourrait s’en trouver renforcée, en étendant et en

augmentant les crédits d’impôt en faveur des sources d’énergie renouvelables,

conjointement à d’autres sources d’énergie industrielles décarbonées comme la technique

de « séquestration du carbone ». Dans son programme électoral, Joe Biden propose

également de réaliser des investissements significatifs pour réduire les émissions dans le

secteur des transports et pour rénover les immeubles commerciaux et administratifs afin

d’accroître leur efficacité énergétique. Pour des secteurs tels que l’énergie solaire, les

valorisations du marché prennent sans doute déjà largement en compte la transition vers

les énergies propres, mais il existe d’autres opportunités, par exemple du côté des

technologies à haut rendement énergétique ou de l’énergie éolienne marine.

Une victoire de l’ancien vice-président Joe Biden, si elle était accompagnée d’une prise de

contrôle du Sénat par les démocrates, pourrait contribuer à l’accélération d’une transition

durable déjà bien amorcée. La politique du candidat démocrate en matière de climat se

concentrerait en effet sur quatre domaines : l’énergie électrique, les transports, la

construction et les dépenses de recherche et développement (R&D). La part de l’électricité

produite par des sources renouvelables a augmenté de façon constante aux États-Unis – de 10% en 2010 à 17% en 2019 – selon l’Administration américaine de l’information sur

l’énergie (cf. le graphique ci-dessus). Si les démocrates remportaient une large victoire, la

décarbonisation du secteur de l’électricité pourrait s’en trouver renforcée, en étendant et en

augmentant les crédits d’impôt en faveur des sources d’énergie renouvelables,

conjointement à d’autres sources d’énergie industrielles décarbonées comme la technique

de « séquestration du carbone ». Dans son programme électoral, Joe Biden propose

également de réaliser des investissements significatifs pour réduire les émissions dans le

secteur des transports et pour rénover les immeubles commerciaux et administratifs afin

d’accroître leur efficacité énergétique. Pour des secteurs tels que l’énergie solaire, les

valorisations du marché prennent sans doute déjà largement en compte la transition vers

les énergies propres, mais il existe d’autres opportunités, par exemple du côté des

technologies à haut rendement énergétique ou de l’énergie éolienne marine.

Dans quelle mesure les propositions de M. Biden en matière de politique climatique deviendraient-elles réalité s’il remportait l’élection ? Un raz-de-marée électoral démocrate provoquerait probablement une hausse considérable de l’investissement public dans les énergies propres ; en revanche, si Joe Biden remportait l’élection présidentielle sans obtenir en parallèle de majorité claire au Congrès, les dépenses dans ce domaine devraient être nettement plus limitées. Toutefois, sur le front de la réglementation, beaucoup de choses pourraient toujours être renforcées, par exemple en ce qui concerne l’exploration, la production et le transport du pétrole et du gaz. Des restrictions sur les autorisations de forage et d’exploitation d’oléoducs limiterait de fait l’offre américaine de schiste, et pourrait alors faire grimper les prix du pétrole, notamment en cette période de rétablissement de la demande, post-vague de Covid-19. Ceci étant, si une flambée des prix du pétrole devait intervenir, elle serait certainement de courte durée étant donné la perspective d’une accélération de la transition vers des énergies propres dans le secteur des transports. Les marchés privés devraient ainsi offrir des opportunités dans les domaines des énergies renouvelables, des infrastructures digitales et des transports, et ce quel que soit le résultat des élections, en raison de l’évolution structurelle actuelle vers la durabilité.

Le secteur des technologies, qui a enregistré les meilleures performances du marché en 2020, est également directement concerné. Les inquiétudes entourant la confidentialité des données ainsi que la concurrence engendrent en effet un consensus bipartisan de plus en plus solide aux États-Unis quant à la nécessité de mieux réglementer ce secteur. Ceci étant, il est probable qu’une administration Biden, si elle était élue, pratiquerait des contrôles antitrust autrement plus sévères, notamment concernant les salaires et le pouvoir des plates-formes. Également, les réformes fiscales, dans le cas où les démocrates remporteraient une large victoire en novembre, pourraient tout particulièrement affecter les géants mondiaux des technologies. Les risques réglementaires auxquels sont confrontées les entreprises technologiques à grande capitalisation nous paraissent néanmoins globalement gérables, car beaucoup d’entre elles se sont déjà adaptées aux règles de protection des données plus strictes qui prévalent en Europe. Les entreprises leaders au sein du secteur devraient même devenir plus nombreuses, et ce dans différents domaines, notamment la connectivité 5G. Le sous-secteur des logiciels et des semi-conducteurs pourrait prendre la tête du peloton, car il est exposé à des risques réglementaires plus faibles et bénéficie de tendances de croissance sur le long terme. Certaines entreprises technologiques pourraient également tirer profit de la transition vers les énergies propres et de l’évolution vers une plus grande efficacité énergétique.

La politique de santé que mènerait une éventuelle administration Biden durant sa première année ne devrait pas témoigner d’évolutions majeures, a contrario de ce qui avait été observé au début des premiers mandats des présidents Barack Obama et Donald Trump, où elle avait constitué un enjeu de premier plan. Les mesures d’endiguement de la Covid-19, la reprise économique ainsi que les initiatives liées au climat devraient en effet être les premières priorités de l’année 2021. Ce point de vue pourrait toutefois être remis en cause, la Cour suprême des États-Unis devant entendre une affaire relative à l’assurance Santé pour tous (« Affordable Care Act ») une semaine seulement après l’élection présidentielle : le débat sur les soins de santé pourrait revenir sur le devant de la scène à cette occasion. Des mesures visant à freiner l’augmentation du prix des médicaments pourraient aussi être envisagées, quel que soit le résultat de l’élection. Cependant, nous ne nous attendons qu’à une action globalement modérée de l’administration américaine dans le contexte actuel de la pandémie, les fabricants de médicaments jouant un rôle majeur dans le développement des vaccins et des traitements contre la Covid-19.

Dans l’ensemble, nous privilégions les dispositifs médicaux, les biosciences et les fabricants de diagnostics, ainsi que certaines sociétés pharmaceutiques européennes diversifiées à grande capitalisation.

Elga Bartsch , Mike Pyle , Scott Thiel , Octobre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |