| https://www.next-finance.net/fr | |

|

Opinion

|

Effet de surprise

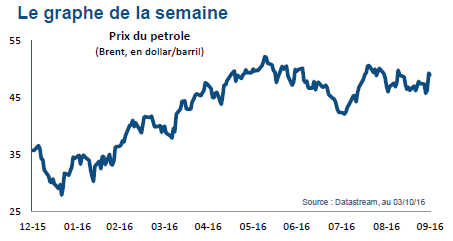

A plus d’un titre, l’accord trouvé entre les membres de l’Opep en milieu de semaine dernière n’a pas manqué de surprendre. Sur la forme tout d’abord, l’événement qui a rompu avec la monotonie monétariste de l’actualité des dernières semaines, a pris de cours les marchés.

Car, en réalité, c’est l’existence même d’un accord dans les rangs d’une organisation ayant perdu tout espoir de consensus ces dernières années, qui est le plus étonnant. Les positions des différents protagonistes, à commencer par celle de l’Arabie Saoudite, étaient depuis longtemps inconciliables.

Finalement, la concession faite par le royaume wahhabite, exemptant notamment l’Iran de cette réduction, sort les pays membres de l’impasse et lui permet d’abandonner une posture devenue intenable financièrement. Sur le fond ensuite, l’accord – le premier en ce sens depuis 2008 et le déclenchement de la crise financière – porte sur une réduction marginale, voire insignifiante de la production.

Celle-ci va, en effet, être ramenée d’un peu plus de 33 millions de barils par jour actuellement à une fourchette comprise entre 32 à 33 millions de bpj. Autant dire que le robinet pétrolier va continuer de couler et que si l’annonce a provoqué un vif rebond des cours mercredi dernier, cela tient plus à l’effet de surprise qu’aux potentielles conséquences haussières de cette réduction sur les cours à court terme.

Autre facteur d’agitation - et de surprise aussi - sur les marchés, le sort de la Deutsche Bank. Quinze jours seulement après avoir pris acte d’une colossale amende de 14 milliards de dollars des autorités américaines, certains investisseurs prenaient déjà, vendredi, les mesures de la défunte pour les côtes du cercueil.

C’était allé un peu trop vite en besogne. L’enterrement de première classe n’aura effectivement pas lieu. D’une part, car dans ce genre d’affaires, une solution négociée est, dans la majorité des cas, toujours trouvée entre les parties.

Depuis, certaines informations indiquent d’ailleurs que la banque allemande serait sur le point de conclure un accord avec la justice américaine pour ramener l’addition à 5,4 milliards de dollars.

D’autre part, au risque de déclencher un nouveau séisme systémique, aucune partie n’a intérêt à voir la Deutsche Bank mettre un genou à terre. Encore moins les États- Unis qui mesurent depuis la faillite de Lehman, les enjeux d’une telle décision.

Il nous apparaît surtout qu’à l’heure des poursuites intentées par les institutions européennes à Apple pour des problèmes de « phobie fiscale », cette affaire a surtout des relents de guerre financière larvée entre les États-Unis et l’Europe.

David Ganozzi , Octobre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |