| https://www.next-finance.net/fr | |

|

Opinion

|

Dette émergente : une trajectoire moins volatile

La dette des marchés émergents s’est vite remise des derniers épisodes de volatilité, mais les investisseurs doivent rester prudents. L’analyse d’Aaron Grehan, Responsable adjoint de la dette émergente et gérant de portefeuille de titres libellés en devises fortes, de Carmen Altenkirch, analyste dette émergente souveraine et de Tom Dillon, analyste macro ESG chez Aviva Investors.

La pandémie de COVID-19 a infligé un choc sur l’offre et la demande à l’échelle mondiale, mais les pays émergents ont davantage souffert que les pays développés. Les spreads des titres de dette émergente libellés en devises fortes par rapport aux bons du Trésor américain ont plus que doublé et la liquidité s’est évaporée, entraînant d’importantes sorties de capitaux.

Cependant, grâce aux mesures de soutien sans précédent des banques centrales et organisations multilatérales, les rendements ont renoué avec leurs niveaux d’avant crise. Même si la reprise pourrait encore se poursuivre, la classe d’actifs n’est pas homogène. Comment les investisseurs peuvent-ils donc évaluer le degré de résilience des émetteurs de dette émergente ?

Un monde qui bifurque

L’univers d’investissement de la dette émergente n’est pas homogène. La COVID-19 a exacerbé les divergences entre les émetteurs, en particulier entre les pays investment grade et à haut rendement. Certains émetteurs investment grade, dont la Chine, ont davantage de capacités d’intervention sur les plans budgétaire et monétaire et sont considérés plus sûrs. Parmi les pays émetteurs de titres à haut rendement, les divergences augmentent également.

Contrairement aux marchés obligataires des pays développés, où les segments investment grade et à haut rendement sont distincts, la dette émergente combine les deux.

« Le profil mixte de la dette émergente renforce notre capacité à passer de l’attaque à la défense » estime Aaron Grehan, responsable adjoint de la dette émergente et gérant de portefeuille de titres libellés en devises fortes chez Aviva Investors.

Toutefois, cette caractéristique peut aussi rendre les décisions d’allocation d’actifs plus compliquées, notamment lorsque l’environnement d’investissement est incertain. Avoir une réponse efficace nécessite de bien comprendre les fondamentaux à la fois bottom up et top down.

Dans un premier temps, être capable d’évaluer la solidité des pays et des entreprises au début de la crise - et les réponses qu’elles ont apportées - nous a permis de mieux cerner leur capacité de résilience future, précise Carmen Altenkirch, analyste dette émergente souveraine chez Aviva Investors.

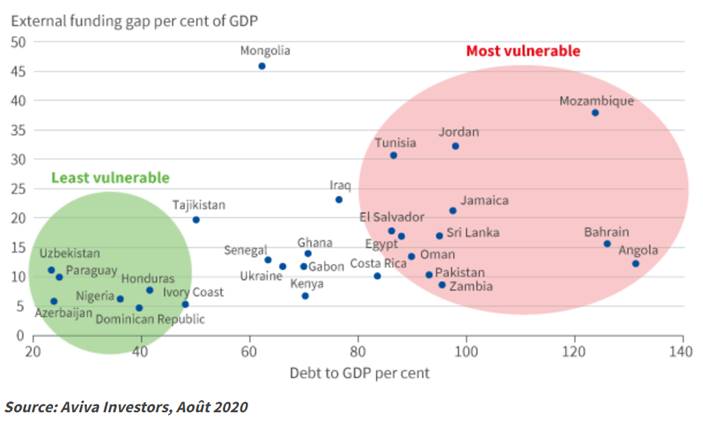

La solvabilité et la liquidité sont deux critères importants. Sur ces deux points, les divergences entre titres investment grade et à haut rendement se sont encore accrues. Autre point important pour les investisseurs cherchant à générer des revenus réguliers, les divergences entre pays de la catégorie à haut rendement ont également augmenté (cf. Graphique 1).

Graphique 1 : Ratio dette/PIB vs. ratio financement extérieur/PIB des marchés émergents à haut rendement

Comparés à leurs homologues investment grade, les pays à haut rendement ont généralement une moindre capacité à stimuler leur économie. Deuxièmement, ils affichent souvent des déficits budgétaires et un service de la dette plus élevés. Troisièmement, nombre d’entre eux sont structurellement plus fragiles. On observe par conséquent des craintes accrues concernant la soutenabilité de la dette alors que ces pays pourraient être obligés d’emprunter davantage.

« Connaître l’évolution de la situation locale, à la fois entre pays et au sein des pays, permet d’identifier plus précisément où se trouvent les risques réels », poursuit Aaron Grehan.

FMI et allégement de la dette

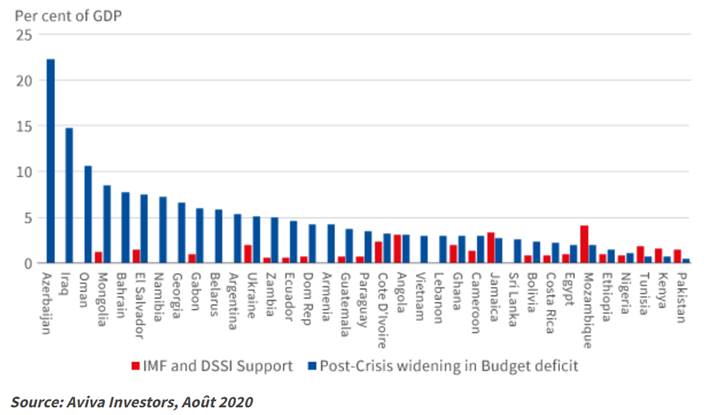

Le FMI prévoit que le déficit budgétaire global de 40 pays émergents augmentera d’environ 5 points de pourcentage du produit intérieur brut en 2020, contre 4,9 % en 2019. [1]

Alors que la crise menace d’accabler certains pays, le FMI et la Banque mondiale ont apporté des liquidités pour empêcher une vague de défauts (cf. Graphique 2).

Graphique 2 : Déficit budgétaire post-crise vs. soutien du FMI

Selon Carmen Altenkirch, la manière dont le FMI choisira d’appliquer des règles de financement pendant la crise aura des conséquences importantes.

« La capacité de financement propre des pays est l’un des indicateurs de leur degré de résilience », ajoute-t-elle. « S’ils sont à la peine, le FMI et la Banque mondiale continueront-ils à les soutenir ? Une fois la crise passée, dans quelle mesure ces pays seront-ils disposés à mettre en œuvre les ajustements budgétaires nécessaires pour retrouver leur équilibre économique ? C’est là, la vraie question ».

La pérennité de la reprise dépendra non seulement des politiques de soutien mais aussi de la croissance économique, qui est très difficile à anticiper.

Gérer l’incertitude

Les investisseurs doivent trouver un équilibre entre se positionner en anticipation de la croissance et se préparer à la détérioration des conditions. Cette tâche est de plus en plus difficile en raison du degré élevé des incertitudes, ce qui oblige à connaître parfaitement le profil de risque de chaque pays.

L’exemple de la Turquie montre clairement comment des erreurs politiques peuvent fragiliser un pays. Au premier trimestre, le pays s’est lancé dans une mission dangereuse de défense de la lire, en ponctionnant 17 milliards de dollars dans ses réserves de change. [2] Bien que le rendement de ses obligations ait chuté, cela s’est fait au détriment de ses fondamentaux de crédit à long terme.

Les pays émergents sont généralement plus touchés par des facteurs échappant à leur contrôle et les effets négatifs des décisions politiques peuvent ainsi être amplifiés. La Réserve fédérale américaine, par exemple, dispose d’une marge de manœuvre beaucoup plus importante que la banque centrale turque pour déployer sa politique d’assouplissement quantitatif et réduire les taux afin de soutenir son économie.

Cela étant dit, de nombreux pays émergents commencent à suivre l’exemple de la Fed et lancent des programmes d’assouplissement quantitatif. Si cette politique peut apporter un soutien à court terme à la dette émergente, cela peut aussi avoir des conséquences négatives imprévues.

Ne pas perdre de vue le facteur social

Les références ESG d’un émetteur sont un autre facteur susceptible d’aider les investisseurs à évaluer la résistance de la dette émergente. La gouvernance est prise en compte depuis longtemps et les facteurs environnementaux jouent un rôle désormais plus important. Quant à l’aspect social, il a souvent été négligé, mais la COVID-19 a rendu essentiel d’analyser dans quelle mesure les pays et les entreprises protègent leur population et leurs communautés.

L’agitation sociale, par exemple, peut accroître le risque d’investissement. Des épisodes de troubles ont été observés aux États-Unis et à Hong Kong cette année, mais ils ont augmenté dans d’autres régions, comme récemment en Biélorussie.

Autre exemple révélateur, celui du Chili, favori depuis longtemps des investisseurs en raison de sa bonne gestion budgétaire et monétaire. Cependant, les troubles sociaux qui ont éclaté en octobre 2019 se poursuivent et ont des conséquences dramatiques sur les performances des obligations. Les écarts de revenu sont obstinément élevés et la part du PIB qui revient aux milliardaires est la plus élevée au monde, à l’exclusion des paradis fiscaux. [3]

« Au Chili, les raisons des protestations étaient profondément enracinées et imbriquées, focalisés sur les inégalités, l’injustice et l’instabilité », explique Tom Dillon, analyste macro ESG chez Aviva Investors.

La fragilité structurelle de l’emploi a aggravé la précarité du système de retraite chilien, qui est devenu un enjeu central du mouvement de protestation.

L’économie a souffert et le peso est tombé à un niveau record, ce qui a obligé la banque centrale à injecter jusqu’à 20 milliards de dollars américains pour soutenir la devise du pays. Les anticipations d’inflation ont augmenté, si bien que les taux d’intérêt sont restés stables même si l’activité économique a ralenti. Le gouvernement a répondu aux manifestations en promettant un référendum sur une refonte de la constitution, en fixant un salaire minimum garanti plus élevé et en votant des dépenses budgétaires supplémentaires pour renforcer les retraites et améliorer le système de santé.

Donner la priorité à la résilience

Dans la mesure où le profil risque-rendement de la dette émergente peut évoluer rapidement, il est essentiel de préparer les portefeuilles à différents scénarios.

Il est possible de protéger les portefeuilles en augmentant leur exposition aux titres investment grade. Au sein du segment à haut rendement, les pays les moins endettés et ayant de faibles besoins de financement extérieur, comme la Côte d’Ivoire, le Paraguay et la République dominicaine, pourraient s’avérer plus résilients. Les pays dont les risques semblent mal évalués, comme le Pakistan, peuvent également présenter un bon potentiel.

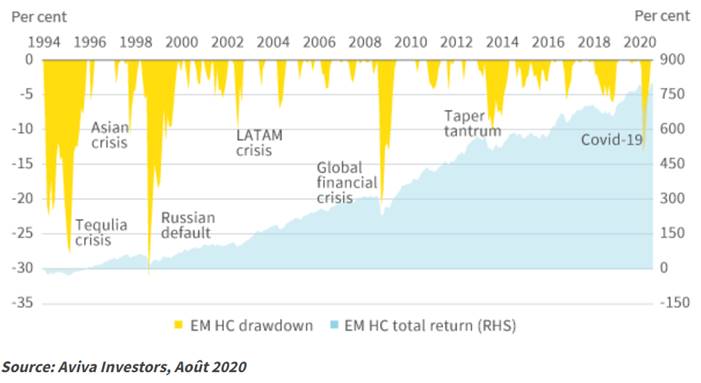

Les épisodes de pertes importantes de la dette émergente sont souvent suivis par des périodes de performance solides (cf. Graphique 3). Aujourd’hui, alors que de nombreux emprunts d’État et obligations d’entreprises des marchés développés affichent des rendements négatifs, les valorisations de la dette émergente semblent attractives.

Graphique 3 : Pertes et performances de la dette émergente, indice JPMorgan EMBI

Les crises précédentes ont encouragé une amélioration de la gestion de la dette dans certains pays émergents, notamment par la constitution de réserves plus importantes, de cadres financiers plus solides et de processus budgétaires plus stables. La crise actuelle pourrait également entraîner une amélioration de la qualité du crédit de certains émetteurs de dette émergente.

Traditionnellement, le regain d’intérêt pour cette classe d’actifs vient des investisseurs ciblant des opportunités tactiques, qui finissent par s’enfuir en cas de turbulences. Une option plus durable pourrait être d’adopter une allocation structurelle à la dette émergente, reposant sur un processus d’investissement dynamique et résilient.

Aaron Grehan , Carmen Altenkirch , Tom Dillon , Septembre 2020

Notes

[1] M. Ayhan Kose, Franziska Ohnsorge, Peter Nagle et Naotaka Sugawara, « Caught by a cresting wave », Fonds monétaire international, Finance et Développement, juin 2020, Vol. 57, numéro 2. https://www.imf.org/external/pubs/f...

[2] « Fitch Revises Outlook on Turkey to Negative ; Affirms at BB- », Fitch Ratings, 21 août 2020. https://www.fitchratings.com/resear...

[3] Branko Milanovic, « Chile : The poster boy of neoliberalism who fell from grace », 26 octobre 2019. http://glineq.blogspot.com/2019/10/...

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |