| https://www.next-finance.net/fr | |

|

Opinion

|

Dette émergente en devises locales – Vers un rééquilibrage des balances commerciales

L’an dernier, la croissance mondiale a été fortement dépendante des Etats-Unis, selon Paul McNamara de GAM Investments. Les perspectives pour 2019 laissent présager une croissance plus équilibrée, la Chine et la force du dollar américain jouant chacun un rôle prépondérant

L’an dernier, la croissance mondiale a été fortement dépendante des Etats-Unis, selon Paul McNamara de GAM Investments. Les perspectives pour 2019 laissent présager une croissance plus équilibrée, la Chine et la force du dollar américain jouant chacun un rôle prépondérant

- La croissance mondiale devrait être plus équilibrée en 2019 et moins dépendante des Etats-Unis

- On devrait assister à une reprise en Chine, notamment

- La force du dollar américain devrait moins peser sur le reste de l’économie mondiale

En 2018, l’un des problèmes rencontrés par les marchés émergents a été une croissance très unipolaire : la croissance a été relativement satisfaisante en dehors des Etats-Unis mais franchement médiocre en Europe. Ceci est en partie dû à une série de facteurs spécifiques : les nouvelles réglementations en matière de pollution ont ébranlé l’industrie automobile, la faiblesse du niveau du Rhin a pesé sur le secteur manufacturier et les manifestations des gilets jaunes ont largement perturbé la France. Le fiasco du Brexit n’a pas franchement aidé non plus.

Selon nous, les perspectives pour cette année laissent entrevoir une croissance plus équilibrée qui devrait voir se réduire la dépendance de l’économie mondiale à l’égard de l’économie américaine.

Autrement dit, le dollar américain connaîtra vraisemblablement une année un peu moins forte, ce qui devrait jouer en faveur des marchés émergents. En général, un mouvement de 1% du dollar américain par rapport aux devises du G10 entraîne un mouvement de 1,5% de l’indice des devises émergentes par rapport au dollar. Dès lors, un dollar fort peut constituer un vrai problème pour le prix des actifs des marchés émergents. La bonne nouvelle est que la Réserve Fédérale (Fed) a clairement adopté une attitude plus accommodante : après avoir anticipé trois ou quatre hausses de taux pour cette année, le marché anticipe désormais une baisse.

Néanmoins, nous prévoyons un léger ralentissement de la croissance aux Etats-Unis. Par le passé, les entrées en récession du pays ont généralement été le résultat d’une croissance excessivement rapide du crédit, avec soit des hausses de taux agressives de la Fed pour faire baisser l’inflation et freiner cette croissance, soit l’éclatement de la bulle du crédit, la dette n’étant plus remboursable. La croissance du crédit aux Etats-Unis restant sous la barre des 10%, la probabilité d’une récession à court terme nous paraît faible. L’an dernier, la croissance américaine a également été stimulée par la politique budgétaire expansionniste de l’administration Trump. Cette impulsion budgétaire étant destinée à s’estomper cette année, le scénario le plus probable selon nous tient dans une stagnation de l’économie autour du taux actuel de 2,5%.

Il convient d’attirer l’attention sur le fait que l’important déficit budgétaire américain pourrait commencer à peser sur le dollar. Les baisses d’impôt de l’an dernier vont se traduire pour les Etats-Unis par un déficit important, de l’ordre de 3 à 3,5% du PIB, au cours d’années de pic du cycle économique où l’on aurait pourtant pu s’attendre à un excédent. Si l’économie venait maintenant à ralentir, tout relâchement budgétaire se traduirait vraisemblablement par un dollar plus faible.

D’où la croissance pourrait-elle surgir ? Malheureusement, les dernières statistiques européennes ne sont pas particulièrement encourageantes. Les facteurs qui avaient freiné l’Europe en 2018 continuent de peser sur le continent, mais nous pensons toutefois que la situation pourrait commencer à s’améliorer. Les indicateurs avancés en Europe semblent relativement positifs, notamment concernant l’impulsion du crédit. Partant, il nous semble assez probable que la production européenne se stabilise.

Les autorités chinoises ont essayé de réduire la croissance du crédit et le poids de la dette dans l’économie. A court terme, cependant, une augmentation rapide des prêts en ce début d’année devrait se traduire par une activité plus forte. La croissance chinoise représente un moteur de croissance important pour les matières premières, surtout via le secteur de la construction et le secteur manufacturier. La Chine utilise 10% de la production mondiale de pétrole, soit environ la moitié de ce que consomment les Etats-Unis – mais elle utilise 54% de la production de minerai de fer, soit 27 fois plus que les Etats-Unis. La Chine est de loin le plus gros consommateur de cuivre, de nickel, de fer, de charbon et de ciment. Elle joue donc un rôle important pour l’Amérique du Sud ainsi que pour des pays comme la Malaisie ou l’Indonésie.

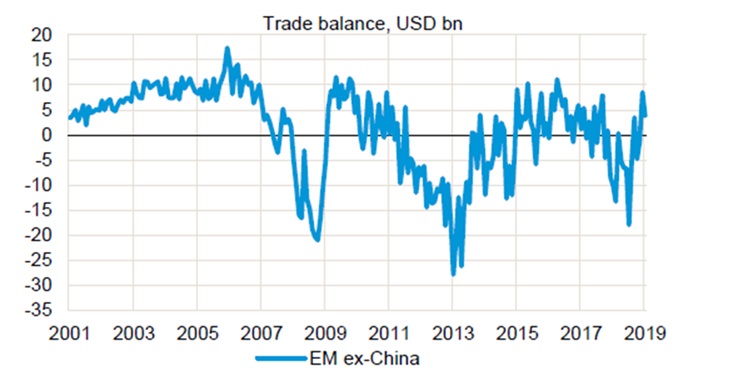

Ceci nous amène aux perspectives pour les obligations émergentes. La balance des paiements est un facteur essentiel du marché des changes des pays émergents, les obligations libellées en devises locales étant étroitement et positivement corrélées au Forex. Le taux de change constitue quant à lui un facteur clé de l’inflation. Lorsqu’une monnaie se déprécie, l’inflation grimpe, les taux d’intérêt remontent brutalement et les rendements obligataires baissent. La balance commerciale des marchés émergents nous semble encourageante, comme le montre le graphique 1 ci-dessous. (Nous avons exclu la Chine de cette analyse car d’un point de vue obligataire, il ne s’agit pour le moment pas d’un marché investissable et sa balance commerciale est si importante que tout évènement en Chine a tendance à prendre le pas sur ce qui se passe ailleurs).

Graphique 1 : La balance commerciale des marchés émergents à nouveau excédentaire

- Source : Haver Analytics, au 31 janvier 2019.

Après s’être détériorée pendant presque toute l’année dernière, période durant laquelle les devises émergentes ont sous-performé, la balance commerciale des marchés émergents a connu un redressement rapide et est revenue en territoire positif. Historiquement, il s’agit d’un bon indicateur de performance. Durant la première décennie de ce siècle où les marchés émergents ont bénéficié d’un excédent commercial, les rendements de la classe d’actifs ont été plutôt satisfaisants. Dès 2008, les marchés émergents ont connu une certaine surchauffe, important bien plus qu’ils n’exportaient, ce qui s’est traduit par une année déplorable pour la classe d’actifs. La reprise qui a suivi la crise financière globale a elle-même été suivie en 2013 par une détérioration qui a connu son paroxysme avec le « taper tantrum ». Les années 2016 et 2017 ont ensuite été très fastes pour la classe d’actifs et enfin, après une détérioration de la balance commerciale en 2018, nous revenons aujourd’hui en territoire positif.

Les économies non-asiatiques, moins vulnérables face à un prix du pétrole élevé, ont été les principaux moteurs de la récente reprise. Maintenant que le prix du pétrole a baissé, nous pourrions commencer à voir les balances commerciales asiatiques revenir, elles aussi, à l’équilibre, notamment si la Chine se reprend.

Il est encourageant de constater qu’aucun marché ne semble fragile en termes de balance extérieure. L’an dernier, une des stratégies gagnantes a été d’éviter la Turquie sur presque toute la période, les fondamentaux du pays allant en se détériorant. L’Argentine a également donné des rendements assez faibles – encore une fois, un pays avec un important déficit, avec pour résultat une forte dévaluation. Bien que nous ne soyons pas très enthousiastes au sujet de la Roumanie et que l’Inde nous semble quelque peu fragile sur certains aspects, aucun pays ne nous paraît aussi vulnérable que ces deux-là ne l’étaient en 2018. La Turquie et l’Argentine ont subi respectivement des pertes de 30 et 40% l’an dernier, principalement à cause de la faiblesse de leurs monnaies, mais les pertes ont été exacerbées par les effets de cette faiblesse monétaire sur l’inflation. Lorsque la croissance s’accélère, les importations connaissent invariablement un regain elles-aussi : le laps de temps durant lequel nous avons à la fois une croissance convenable et des soldes extérieurs robustes est court, et nous sommes selon nous au milieu de cette parenthèse enchantée.

Alors, aujourd’hui, quels sont les risques concernant la dette émergente ? En premier lieu, on trouve un dollar plus fort.

Pour les investisseurs qui le peuvent, nous avons constaté qu’investir sur le marché des changes des pays émergents en euros ou – encore mieux – en dollars canadiens ou en dollars australiens peut être un excellent moyen de gérer ce risque.

Le second risque est lié au premier : il s’agit du cycle de hausse des taux américains. Si les Etats-Unis continuent de connaître une croissance forte, des craintes liées à l’inflation pourraient voir le jour et entraîner une remontée des taux. Parallèlement, la Fed pourrait décider que sa position neutre se situe un peu au-dessus du niveau actuel. Dans un cas comme dans l’autre, si le différentiel de taux entre les Etats-Unis et le reste du monde développé continuait de s’élargir, il pourrait en résulter un dollar plus fort. Pour le moment, ces risques nous semblent être contenus. La faiblesse de la croissance en Europe nous inquiète bien plus que l’inflation américaine, mais nous devons continuer à la surveiller.

Concernant la guerre commerciale, l’attention de l’administration Trump s’est portée sur le secteur manufacturier qui a vu partir une partie de ses emplois au profit de pays comme le Mexique ou la Chine. Il est donc important de mesurer la vulnérabilité d’un pays à l’aune de son exposition aux Etats-Unis. Des pays comme la République tchèque et la Hongrie sont très dépendants du secteur manufacturier mais commercent peu avec les Etats-Unis et semblent dès lors presque invulnérables ; il existe par ailleurs des pays exportateurs de matières premières qui sont bien plus dépendants de la Chine. Le pays qui connait la plus forte exposition aux Etats-Unis est le Mexique, mais vu d’ici ses perspectives nous semblent raisonnables. L’AEUMC, le nouvel accord qui remplace l’ALENA, offre au Mexique environ 80% des échanges commerciaux qu’il avait en vertu de l’ALENA, ce qui est bien mieux que ce que les marchés avaient anticipé.

En conclusion, nous pensons que nous allons assister en 2019 à un rééquilibrage de la croissance mondiale, qui devrait être moins dominée par les Etats-Unis et davantage par la Chine et l’Europe.

Selon nous, cela devrait vraisemblablement mettre un frein au renforcement du dollar américain et constituer un environnement favorable pour les actifs émergents pour le reste de l’année.

Paul McNamara , Mars 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |