| https://www.next-finance.net/fr | |

|

Opinion

|

Défensif ou cyclique : une question de « bon sens » ?

Sur les marchés financiers, la revalorisation des actifs peu risqués aura été une des principales caractéristiques des 15 dernières années. Les rendements des obligations d’état ont diminué pour tendre vers zéro voire devenir négatifs dans certains pays. Les prix des actifs immobiliers ont atteint des niveaux records...

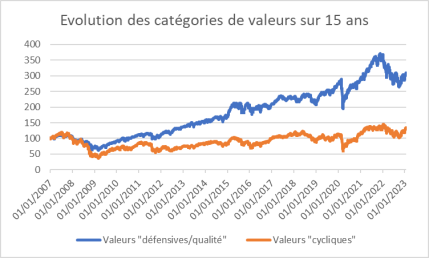

Sur les marchés financiers, la revalorisation des actifs peu risqués aura été une des principales caractéristiques des 15 dernières années. Les rendements des obligations d’état ont diminué pour tendre vers zéro voire devenir négatifs dans certains pays. Les prix des actifs immobiliers ont atteint des niveaux records. Dans les marchés actions, ce phénomène de revalorisation aura principalement touché les valeurs dites défensives ou de qualité.

Ces valeurs ont été multipliées par trois en 15 ans alors que les valeurs dites cycliques, par opposition, ne se sont appréciées que de 30%. Pour comprendre ce phénomène il faut regarder comment les gestions quantitatives et passives fonctionnent. Elles ont connu une croissance exponentielle depuis 20 ans et sont désormais des acteurs très importants dans l’évolution des cours de bourse.

Ces gestions classent les entreprises dans des catégories, en fonction de certains paramètres prédéterminés. Par exemple, pour distinguer les valeurs défensives ou de qualité des valeurs cycliques, elles vont souvent utiliser le beta des titres ou la dispersion des bénéfices des entreprises. Quand le beta est élevé, c’est-à-dire que le cours de bourse varie beaucoup, l’entreprise est mise dans la catégorie cyclique, quand il est faible, elle est classifiée comme défensive. Idem pour les bénéfices. S’ils varient beaucoup, l’entreprise est cyclique, s’ils varient peu elle et défensive. Dans ce mode de fonctionnement, ce qui semble le moins risqué a un beta faible et peu de dispersion des bénéfices. Par mimétisme avec les obligations d’Etat, ce sont donc ces entreprises qui se sont le plus appréciées. Elles ont même été appelées « bond proxy », c’est-à-dire que leur cash flow étaient perçus comme aussi certain que le coupon d’une obligation investment grade !

Le prix de la « stabilité » a donc été multiplié par trois quand celui de la « variabilité » a seulement progressé de 30%.

Cela revient à dire que les investisseurs trouvent qu’il est largement plus intéressant de recevoir 10 euros par an pendant 10 ans plutôt que de recevoir, en alternance, 15 euros puis 5 euros chaque année pendant 10 ans. Pourtant, dans les deux cas la somme totale perçue de 100 euros est identique et la moyenne annuelle de 10 euros aussi. Mais dans un cas le coupon est « stable » chaque année, alors que dans l’autre il varie. Dans un cas les coupons sont « défensifs », dans l’autre ils sont « cycliques ».

Il est à parier que même un néophyte des marchés ne s’y laisserait pas prendre. Si on lui proposait de payer deux à trois fois plus cher pour obtenir les coupons « défensifs » plutôt que « cycliques », il refuserait immédiatement. Le bon sens lui indiquerait de choisir les coupons « cycliques » car il voit bien qu’au bout du compte la somme est la même et le prix est moitié moins.

En bourse, les décennies passent et ne se ressemblent pas. Les dix dernières années auront été celles de la lutte contre la déflation, des taux à zéro et de la création monétaire sans précédent. Les défis de la décennie qui démarre sont inversés, il faut combattre une inflation élevée en montant les taux très rapidement. Il est probable que ce nouvel environnement soit propice à un réajustement des actifs les uns par rapport aux autres. Le marché obligataire a fortement corrigé en 2022. Sur les marchés actions, la réévaluation des valeurs cycliques par rapport aux valeurs défensives et de qualité a démarré. Ce retour à une sorte de « bon sens » est sain car il est le reflet d’une formation des prix plus équilibrée et plus rationnelle.

Laurent Chaudeurge , Janvier 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |