Déclin de la liquidité du crédit : En recul, mais pas encore évaporée ?

Selon Gregory Venizelos, Recherche & Stratégie d’Investissement, AXA-IM, la difficulté des tables de négociation à fournir la liquidité nécessaire durant les périodes d’aversion au risque est source de préoccupation pour les investisseurs sur le crédit. Certaines initiatives, comme le développement de plateformes électroniques, ne suffiront pas pour limiter une trop forte correction du marché.

La difficulté des tables de négociation à fournir la liquidité nécessaire durant les périodes d’aversion au risque est source de préoccupation pour les investisseurs sur le crédit. Certaines initiatives, comme le développement de plateformes électroniques, ne suffiront pas pour limiter une trop forte correction du marché. Notre indicateur de liquidité indique que le régime actuel du marché semble globalement correct, si l’on exclut des épisodes isolés d’illiquidité. Le marché a partiellement corrigé la sous-estimation du risque de liquidité du 2e trimestre 2014.

Points clés

- La pression exercée sur les banques pour qu’elles réduisent leur endettement limitent leur capacité à fournir de la liquidité aux investisseurs, surtout en période d’aversion au risque. Ceci préoccupe fortement les investisseurs sur le crédit.

- Plusieurs évolutions pourraient aboutir à une amélioration de la liquidité du marché du crédit, comme des plateformes électroniques de négociation plus intelligentes et potentiellement l’homogénéisation du marché des obligations d’entreprises.

- Mais ces sources alternatives de liquidité ne sont pas suffisamment avancées pour limiter une correction générale de cette classe d’actifs.

- Notre mesure de la liquidité suggère que le marché a partiellement corrigé la sous-estimation du risque de liquidité du 2e trimestre 2014, même si celui-ci reste sous sa moyenne historique.

Liquidité du marché du crédit : en recul mais pas encore évaporée

La pression permanente exercée sur les banques pour qu’elles réduisent leur risque et leur endettement a eu un effet marqué sur la capacité des tables de négociation à jouer leur rôle de teneurs de marché et à fournir la liquidité nécessaire aux investisseurs. Ces limitations deviennent critiques en phase d’aversion au risque, lorsque l’incapacité des négociants à absorber les stocks peut se traduire par des mouvements de prix excessifs, souvent non justifiés par le risque sous-jacent. Ceci constitue un motif d’inquiétude majeur pour les investisseurs obligataires à cause notamment de la nature de gré à gré des marchés de crédit. La figure 1 montre bien la situation actuelle de la liquidité du marché du crédit. Les stocks de crédit des négociateurs américains sont retombés à leurs niveaux de 2002, à moins d’1/5ème du sommet de 2007, la taille du marché américain du crédit ayant doublé durant la même période.

Figure 1

L’écart grandissant entre des marchés de crédit en croissance rapide et des stocks de négociants en baisse a été partiellement compensé par : (i) une activité croissante sur le marché primaire ; (ii) une rotation plus rapide des stocks des négociants, favorisée par (iii) des plateformes de négociation électroniques rationalisant la fixation du prix et l’exécution des transactions. Mais aucun de ces facteurs ne remplace la liquidité fournie par les négociants, surtout lorsque des investisseurs cherchent à liquider de grosses positions de crédit dans un contexte de marché difficile. Les plateformes électroniques, par exemple, ont tendance à faciliter des transactions de moindre taille destinées à des investisseurs particuliers plutôt qu’à des institutionnels.

Ceci ne signifie pas que les acteurs des marchés n’oeuvrent pas à trouver des solutions satisfaisantes à l’avenir (si possible avant le retournement du super-cycle des taux longs). Des initiatives en cours pourraient aboutir à une amélioration de la liquidité du marché des titres obligataires comme le développement de plateformes de négociation électroniques plus intelligentes qui répondent aux besoins de toutes les contreparties, clients et négociants, et peuvent gérer différents protocoles de négociation, c’est-à-dire des demandes de prix ou des ordres à cours limité. Une autre innovation potentielle est l’homogénéisation des obligations d’entreprises, à l’instar des marchés des CDS, qui pourrait faciliter les négociations électroniques d’ordres de plus grosse taille (au prix, toutefois, d’une flexibilité réduite pour les entreprises émettrices).

Les différents aspects de la liquidité

Les acteurs du marché du crédit sont bien conscients du caractère multidimensionnel de la liquidité. Il y a sans doute cinq aspects clefs permettant d’embrasser plus globalement le concept de liquidité :

- Etroitesse des fourchettes de prix reflétant l’efficience du mode de fixation des prix et qui servent de mesure générale de l’appétit / l’aversion au risque.

- Rapidité de l’activité : vitesse à laquelle les ordres clients sont exécutés et niveau d’efficacité opérationnelle.

- Profondeur du marché : quantité des ordres d’achats/ ventes de part et d’autre des prix du marché au comptant.

- Ampleur du marché : nombre d’ordres à cours limité / de demandes de prix et leur impact sur la fixation des prix.

- Résistance du marché : la vitesse à laquelle les flux de marché corrigent tout déséquilibre potentiel portant sur les ordres et leur impact induit sur la fixation des prix.

Etroitesse

La mesure typique de l’étroitesse de la liquidité est l’écart entre les cotations acheteuse/vendeuse en termes de prix ou de spread, usuellement connu sous le nom de fourchette acheteur/vendeur. Celle-ci, représentée par l’indice iTraxx Crossover (risque de crédit du haut rendement HY en €), peut être affectée en grande partie par le niveau d’aversion au risque du marché représenté par l’indice VDAX (volatilité implicite de l’indice actions DAX), comme l’illustre la figure 2.

Figure 2

Rapidité

Le facteur le plus pertinent pour retracer la vitesse d’exécution est sans doute la capacité des négociants à absorber ou à fournir des stocks, elle-même fonction directe de leur capacité à déployer leur bilan pour effectuer des transactions. Comme montré sur la Figure 1, par exemple, les stocks d’obligations d’entreprise des négociants américains ont chuté dramatiquement depuis la crise financière mondiale pour retrouver leurs niveaux de 2002, alors que le marché américain du crédit a plus que doublé depuis 2007. Les négociants sont donc de plus en plus bridés comme fournisseurs de liquidité. Différents éléments confirment cela et suggèrent qu’ils opèrent toujours plus sur la base de commandes, comme des courtiers, surtout pour des ordres de grosse taille (valeurs nominales supérieures à 1 ou 2 millions $). Alors que les plateformes de négociation électroniques continuent à se développer et à évoluer, elles se prêtent à des transactions plus modestes (inférieures à 1 million $), souvent destinées à des investisseurs particuliers plutôt qu’à de bien plus gros investisseurs institutionnels.

Profondeur

La fourchette acheteur/vendeur (Figure 2), ici encore, est une mesure pertinente de la profondeur du marché. De plus, les systèmes de règlements, tels que TRACE pour les obligations d’entreprises aux Etats-Unis, peuvent aussi fournir quelques statistiques utiles comme les ratios agrégés achats/ventes. La Figure 3 montre que ces ratios ont augmenté après la crise, mais seulement pour les transactions de petite taille, ce qui suggère que l’activité des investisseurs particuliers a sans doute dominé les marchés secondaires, les institutionnels se concentrant sur les marchés primaires pour s’approvisionner en titres émis par les entreprises.

Figure 3

Ampleur / Résistance

En termes de profondeur de marché, à savoir le nombre d’ordres et/ou de demandes de prix pour un titre donné, comme leur impact sur la fixation du prix, une mesure simple à laquelle on peut s’intéresser est la rotation de ce marché. A titre d’exemple, la Figure 4 montre les données fournies par MarketAxess (plateforme de trading électronique) pour le marché du crédit en euro. On constate ici que, si la taille du marché du crédit en euro pour la catégorie investissement (IG) est restée stable autour de 2 trillions € annuels durant les 4-5 dernières années, les volumes négociés ont continûment reculé jusqu’à moins de 60 milliards $, d’où une tendance baissière de la rotation du marché de moins de 3%, en ligne avec la perception plus générale d’une réduction de la liquidité du crédit en euro.

Figure 4

Une mesure plus élaborée de l’ampleur et de la résistance du

marché est l’indicateur de Liquidité Hui-Heubel (LIhh), qui vise

à quantifier la sensibilité du prix d’un actif à son volume

échangé. Ce type de mesure se prête fort bien aux fonds

négociés en bourse (ETF) pour lesquels l’information sur le

prix et sur les volumes (flux de fonds) est immédiatement

disponible, du moins pour les ETF les plus activement traités.

Le LIhh est calculé de la façon suivante :

où Pmin et Pmax sont les prix minimum et maximum sur une période de 5 jours, Volume est le volume traité (flux de fonds) et MktCap la capitalisation du marché au comptant du fonds. Un niveau plus haut de l’indicateur indique des conditions de marché moins liquides, autrement dit, un montant donné de flux de fonds EFT a un impact énorme sur son prix (ou encore un effet donné sur le prix ne requiert qu’un petit montant de flux).

La Figure 5 retrace l’historique du prix de LQD, l’un des ETF américains de crédit les plus liquides comprenant le risque crédit IG en dollars américains et son indice LIhh calculé. Nous observons que la liquidité s’est située sur une tendance haussière depuis la crise financière mondiale. Le régime actuel des marchés, en phase de QE de la Fed et désormais de la BCE, se caractérise par des conditions de marchés favorables, sporadiquement interrompues par des phases d’illiquidité (voir : la crise du BTP de novembre 2011, celle de la réduction des liquidités en mai 2013, celle sur la croissance en octobre 2014). Nous notons aussi sur la Figure 6 que, si l’indicateur LIhh peut refléter une aversion au risque plus générale du marché en évoluant de pair avec une mesure de la perception du risque comme le VIX, il peut aussi signaler des phases d’illiquidité plus propres à certains actifs et moins reliées à l’ensemble du marché.

Figure 5

Figure 6

Une comparaison de l’indicateur de liquidité entre différentes classes d’actifs illustre la façon dont la liquidité des ETF de crédit s’est améliorée au cours de 3-4 dernières années, l’utilisation d’ETF de crédit par les investisseurs ayant progressé continûment. De fait, on voit, Figure 7 que, tandis que l’indicateur de liquidité pour le crédit IG américain faisait des pointes à des niveaux supérieurs à 2x par le passé, il a plus récemment évolué dans une bande comparable à celle d’un ETF Nasdaq (QQQ) ou d’un ETF de dette souveraine de pays émergents libellé en dollars américains (EMB).

Figure 7

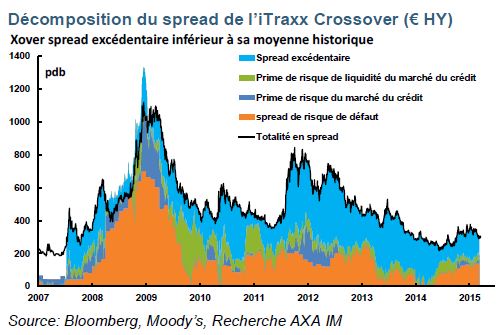

Décomposition des primes de spreads de crédit

Pour finir, nous décomposons les spreads (écarts) de crédit selon différentes composantes de risque, dont une prime de liquidité du marché du crédit. Nous avons appliqué cela à l’indice iTraxx Crossover (crédit à haut rendement - HY – en €), comme représentatif d’un indice transparent et liquide des transactions de crédit. La Figure 8 montre la décomposition du spread par composante de risque et aussi en termes agrégés, à savoir le spread effectif ‘tout-en-un’ (‘all-in’). Les composantes sont les suivantes :

- Risque de défaut : le spread que les investisseurs devraient exiger face aux pertes attendues à l’aune des taux de défaut et de recouvrement anticipés. A cette fin nous utilisons le taux de défaut historique de Moody’s avancé de 12 mois, de sorte que le risque de défaut à tout instant est le taux de défaut en glissement sur 12 mois, 12 mois plus tard, multiplié par une ampleur de perte évaluée au pair diminué d’un taux de récupération de 40%. Pour le risque de défaut présent, nous prenons la prévision à 12 mois du taux de défaut.

- Prime de risque du marché du crédit : une mesure de la valorisation du crédit relativement à l’ensemble du marché. Nous prenons le VDAX (volatilité implicite du DAX) comme un reflet de ce dernier et estimons la prime de risque du marché du crédit comme le résidu mobile sur 12 mois de la régression du spread de l’iTraxx Crossover sur le VDAX. La prime de risque du marché du crédit a été élevée au cours de périodes telles que la fin 2008 (ventes forcées massives d’obligations suivant la faillite de Lehman) et la mi/fin 2011 (crise du BTP et risque de rupture de la zone euro). Actuellement sa tendance tourne autour de sa moyenne historique, mais nous anticipons une replongée en territoire négatif sous l’effet du QE de la BCE.

- Liquidité du marché du crédit : basée sur l’indicateur de liquidité Hui-Heubel exprimé en points de base. On note ici deux tendances. D’une part, l’amplitude des poussées d’illiquidité décline depuis 2009-10. Ensuite nous sommes actuellement dans un régime de conditions favorables où l’indicateur de liquidité reste inchangé, hormis quelques poussées brèves et limitées, lors d’épisodes d’aversion au risque.

- Spread/écart excédentaire : ce qui reste après avoir soustrait les trois composantes étudiées ci-dessus du spread de l’indice effectif (négocié).

Si l’on compare cela à l’exubérance irrationnelle du premier trimestre 2014, lorsque l’écart excédentaire constituait l’essentiel du spread de crédit de l’indice iTraxx Crossover, le crédit en euro semble avoir corrigé l’excès par un risque de défaut légèrement plus élevé (bien qu’inférieur à sa moyenne historique), un risque de liquidité du marché du crédit plus fort (bien que toujours plus bas que durant la poussée d’octobre 2014) et un zeste de prime de risque du marché du crédit (même si elle a quasiment été effacée par le QE de la BCE).

Le bilan est que l’excédent de spread semble actuellement représenter environ 40% du spread de l’iTraxx Xover spread, contre environ 95% au début/à la mi- 2014.

Figure 8

Gregory Venizelos , Avril 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |