| https://www.next-finance.net/fr | |

|

Opinion

|

De la nécessité de tenir compte des taux d’intérêt dans un diagnostic de valorisation des actions

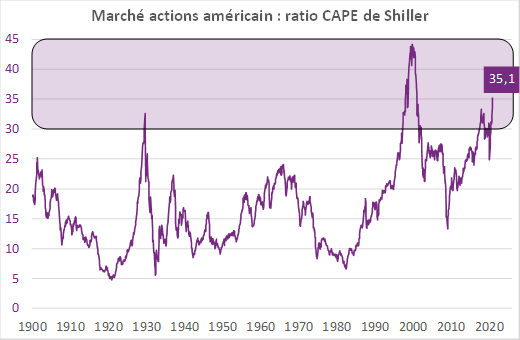

Les ratios de capitalisation sur les marchés actions sont historiquement élevés. Ainsi, sur le marché américain, le ratio CAPE (cyclically adjusted price earning) de R. Shiller est supérieur à 30, une zone testée à seulement 4 reprises à savoir à l’automne 1929, entre mi-1997 et mi-2001, en 2018 et depuis août 2020...

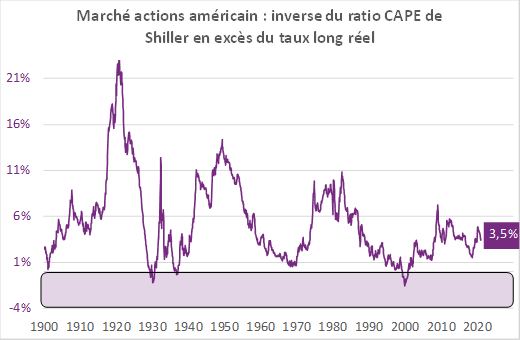

Les ratios de capitalisation sur les marchés actions sont historiquement élevés. Ainsi, sur le marché américain, le ratio CAPE (cyclically adjusted price earning [1]) de R. Shiller est supérieur à 30, une zone testée à seulement 4 reprises à savoir à l’automne 1929, entre mi-1997 et mi-2001, en 2018 et depuis août 2020 (graphique 1). Cependant, dans une recherche très récemment publiée, R. Shiller considère qu’un diagnostic de valorisation ne peut pas être effectué indépendamment du niveau des taux d’intérêt (Shiller et al. (2020)). Il suggère d’observer plutôt l’« excess CAPE yield », c’est-à-dire la prime de risque déduit du ratio CAPE, soit l’inverse du ratio CAPE auquel on soustrait le taux d’intérêt réel 10 ans. Cette prime de risque était en territoire négatif à l’automne 1929 et en 1999-2000. Actuellement, cette prime de risque n’est pas anormalement basse puisqu’elle s’établit à 3.5% (graphique 2). Dit autrement, les marchés actions ne seraient pas excessivement valorisés au regard des taux d’intérêt bas.

- Source : R. Shiller – Calculs : Groupama AM

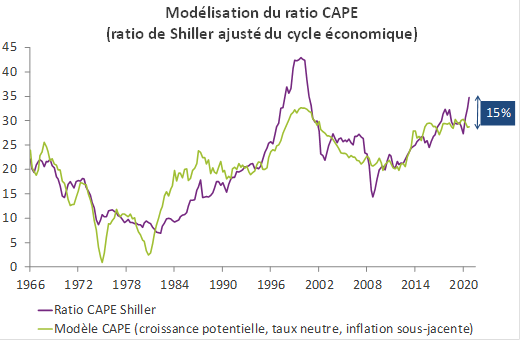

1.Notre modèle de valorisation reposant sur des fondamentaux macroéconomiques concluent à des marchés « correctement » valorisés. Cependant, les ratios de capitalisation doivent se comprimer.

En théorie, la valorisation des marchés actions correspond à la valeur actualisée des bénéfices. Ce principe de la théorie financière peut être retraduit à partir de fondamentaux de croissance économique et de taux d’intérêt permettant d’avoir un diagnostic de valorisation à partir de l’environnement macro. En pratique, notre modèle macroéconomique de valorisation des actions réexploite une recherche publiée par la Fed de San Francisco (Lansing [2017]) consistant à relier le ratio CAPE à 4 variables macroéconomiques :

- la croissance potentielle (des perspectives haussières sur la croissance soutiennent la croissance des bénéfices et donc la valorisation) ;

- le taux neutre (la valorisation boursière étant déterminée par la valeur actualisée des bénéfices, une hausse du taux neutre pèse sur les cours boursiers) ;

- l’inflation (sous l’hypothèse d’illusion nominale, la hausse de l’inflation provoque une augmentation des incertitudes qui requiert une prime de risque plus importante pesant in fine sur la valorisation) ;

- et la variation du taux neutre (la hausse du taux neutre tend à être observée pendant les périodes de reprise, ce qui diminue l’incertitude et soutient la valorisation).

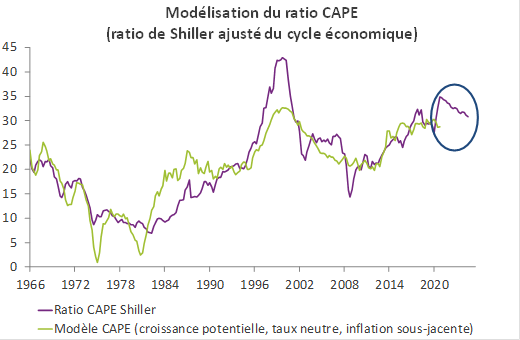

Les coefficients associés à ces quatre variables explicatives sont tous statistiquement significatifs et les variables fondamentales expliquent plus de 70% des variations du ratio CAPE. Au regard de l’environnement fondamental, le cours des actions américaines semble actuellement surévalué d’environ 15% (graphique 3). Cependant, ce diagnostic est biaisé par des publications de BPA actuellement très basses. En supposant que les anticipations de BPA par le Consensus se réalisent (+23% en 2021 sur le S&P500 et +17% en 2022), les actions américaines ne seraient actuellement pas surévaluées au regard de l’environnement de croissance/taux/inflation. En effet, le ratio CAPE devrait converger vers sa valeur théorique (graphique 4). En revanche, cela signifie que non seulement les ratios de capitalisation ne devraient plus augmenter, mais ils devraient même se comprimer.

- Source : R. Shiller – Calculs : Groupama AM

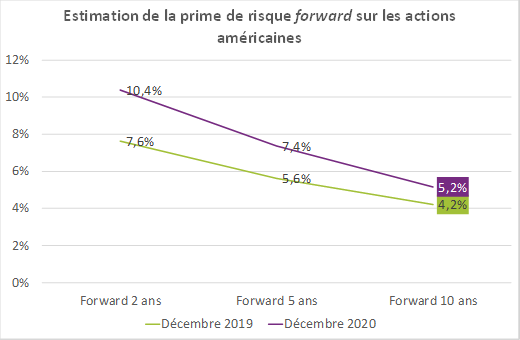

2. La prime de risque forward sur les 10 prochaines années serait de l’ordre de 5% par an

Au-delà du diagnostic sur/sous-valorisation courante des actions, le ratio CAPE peut aussi constituer un outil d’évaluation de la prime de risque forward (Campbell & Shiller [1988]). Le raisonnement est le suivant : plus les marchés sont chers (resp. bon marché), plus la prime de risque attendue à l’avenir sera faible (resp. élevée). L’étude récente de Shiller et al. (2020) montre qu’il est possible d’avoir une meilleure prévision de la prime de risque forward des actions en intégrant les taux d’intérêt. En répliquant ce récent travail de Shiller et al. (2020), nous aboutissons aux conclusions suivantes :

- Le « meilleur » modèle est celui sur la rentabilité forward à 10 ans, ce qui confirme le fait qu’une anomalie de valorisation peut prendre du temps avant de se corriger et qu’un ratio de capitalisation n’est pertinent sur la rentabilité future que sur le long terme. Ainsi, la « force de rappel » de la valorisation sur la prime de risque forward prend au minimum entre 3 et 5 ans, et 10 ans avec plus de certitude.

- Les niveaux actuels du ratio CAPE et des taux d’intérêt suggèrent une prime de risque ex ante à 10 ans autour de 5% par an (graphique 5). Puisque les marchés ne sont pas sous-valorisés, il ne faut pas non plus s’attendre à une prime de risque dans le futur singulièrement élevé, mais « normale », soit autour de 5% par an sur la prochaine décennie.

- Enfin, la prise en compte des taux d’intérêt améliore la qualité des modèles permettant de prévoir la prime de risque forward sur les actions. En l’occurrence, la très forte hausse récente des cours obligataires soutient relativement la prime de risque future des actions. C’est pourquoi, en 2020, la structure forward des primes de risque actions s’est déplacée « vers le haut ».

- Source : R. Shiller – Calculs : Groupama AM

Les marchés actions sont toujours très sensibles aux anticipations de politique monétaire. Une éventuelle perception par les marchés que la Fed pourrait avancer le « tapering » constituerait inévitablement une phase de digestion. A minima, une baisse de visibilité sur la politique monétaire doit se traduire par une hausse des volatilités. Des phases de fortes volatilités sont donc très probables. Cependant, notre analyse concluent que les marchés actions américains ne seraient pas surévalués au regard des fondamentaux macroéconomiques de croissance, de taux d’intérêt et d’inflation. Ainsi, toute baisse des actions constitue une opportunité.

Christophe Morel , Janvier 2021

Notes

[1] Pour mémoire, le ratio CAPE de R. Shiller est une métrique permettant d’évaluer la valorisation des marchés actions en corrigeant des effets liés au cycle économique. Il correspond au cours réel (corrigé de l’inflation) divisé par la moyenne sur un cycle économique du BPA réel (BPA ajusté de l’inflation)

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |