| https://www.next-finance.net/fr | |

|

Opinion

|

Dé-globalisation ?

Le prix du cuivre ainsi que les stocks montrent une reprise d’activité rapide en Chine, mais qui reste à ce jour partielle. L’accord de l’OPEP n’a pas fait remonter les prix du baril : tant que la demande sera aussi basse il sera difficile à l’organisation de vraiment tirer les prix vers le haut...

Le prix du cuivre ainsi que les stocks montrent une reprise d’activité rapide en Chine, mais qui reste à ce jour partielle. L’accord de l’OPEP n’a pas fait remonter les prix du baril : tant que la demande sera aussi basse il sera difficile à l’organisation de vraiment tirer les prix vers le haut. Le débat sur la dé-globalisation monte à la suite de la crise du coronavirus, on oublie que la dé-globalisation a commencé, lentement, il y a une décennie.

Point de marché : que nous dit le cuivre ?

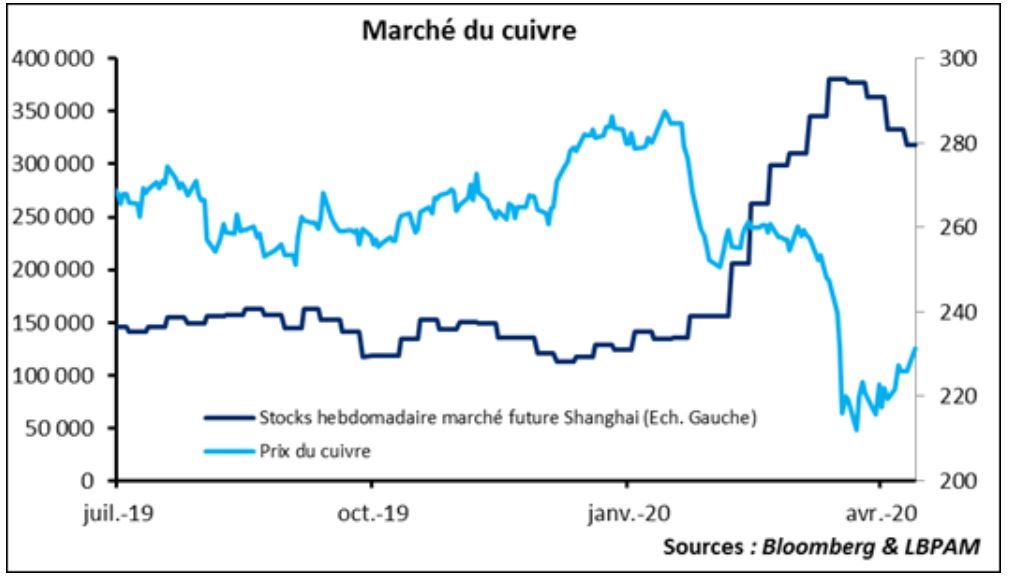

Le prix du cuivre est souvent vu comme un indicateur de l’activité économique, c’est une des matières premières principales de l’industrie et de la construction ce qui lui a valu le surnom de « Docteur copper ». C’est devenu aussi un indicateur très influencé par le cycle chinois, puisque ce pays absorbe plus de la moitié de la production mondiale.

Le graphique ci-dessous montre deux indicateurs, d’une part le prix mondial du cuivre, d’autre part le niveau des stocks des intervenants sur le marché de Shanghai.

Première leçon, mauvaise nouvelle, le prix du cuivre est toujours très bas, 17% en deçà de son cours de début d’année. Alors qu’en même temps le niveau des stocks reste très élevé.

Deuxième leçon, bonne nouvelle, la tendance récente est plus encourageante avec une hausse des prix de 9% depuis les plus bas du 23 mars. Dit autrement, en 20 jours, le cuivre a retracé 30% de sa chute. L’ordre de grandeur est similaire sur les stocks, qui ont beaucoup augmenté durant l’épisode coronavirus et qui ont refait plus du quart du chemin inverse.

D’après docteur copper on reste donc, pour l’instant sur une normalisation bien partielle de l’activité.

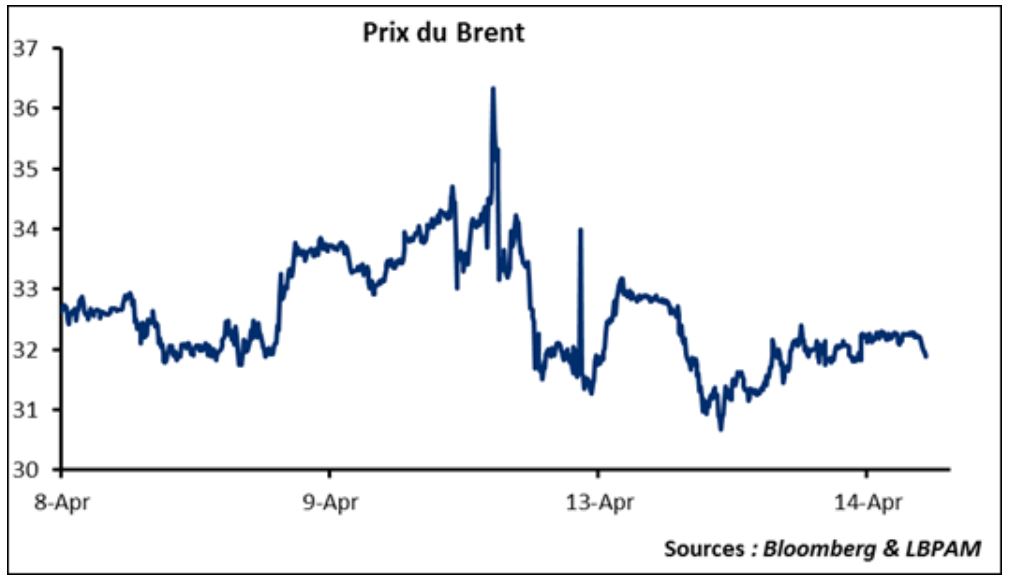

L’OPEP essaye de stabiliser le marché pétrolier

A l’issue de la réunion de l’OPEP et de ses partenaires, en particulier la Russie, il a été annoncé dimanche soir une baisse mondiale de 9,7 millions de barils par jour. Celle-ci entrera en vigueur le 1er mai, pour une période de deux mois.

Le marché est resté de marbre sur cette annonce, le rebond initial a très vite fait long-feu.

Il y a probablement deux raisons à cette réaction très faible du marché. D’une part l’accord de réduction est certes historique, mais il fait pâle mesure comparé à la baisse de la demande estimée à 35 millions de bpj. Tant que la demande sera aussi atone, les cours du pétrole peuvent difficilement remonter. D’autre part, on peut avoir des doutes sur ces réductions de production, il est en effet très difficile de réduire la production de la majorité des puits mondiaux sans avoir un impact peu souhaitable sur leur productivité à long terme. Il est donc plausible qu’une partie des coupes ne soit en fait que du stockage de production. Le fait que la baisse de production ne soit que de deux mois valide cette idée. Dans ce cas la pression à la baisse sur les prix du brut devrait rester intacte à moyen terme.

Déglobalisation ?

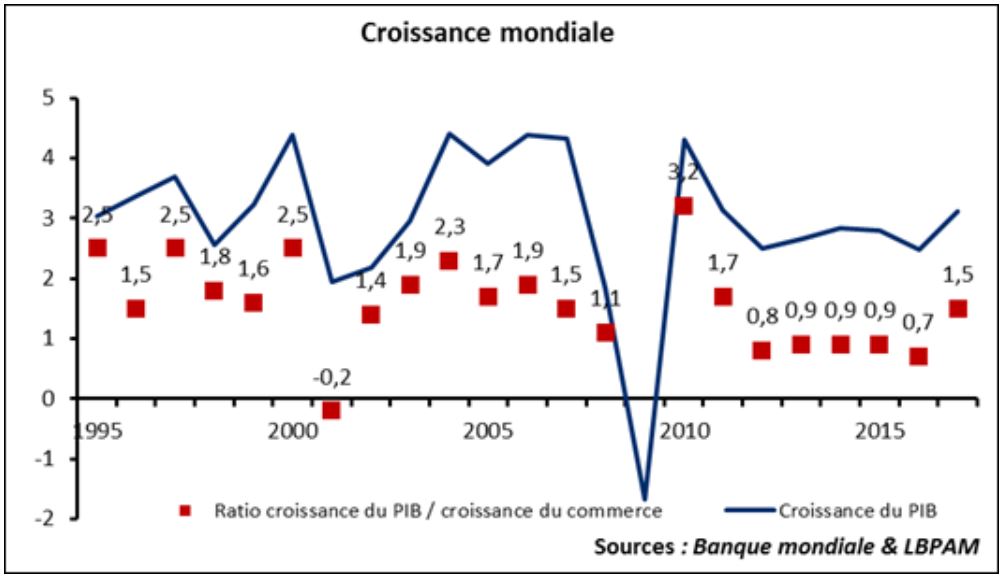

Le coronavirus a mis en évidence, si besoin était, la complexité des chaines d’approvisionnement internationales. La « chaine de valeur globale » où les entreprises ont optimisé leur coût de manière globale. Le principal symptôme de cette évolution est la progression très rapide du commerce international. Sur un quart de siècle, depuis 1995 le PIB mondial a doublé alors que le commerce international a été multiplié par quatre.

Il s’agit pour les entreprises d’une forme de levier opérationnel et comme tout levier, il comporte un risque. Nous sommes en plein dedans avec des appels de plus en plus marqués à une remise en cause de cette tendance. On oublie que la dé-globalisation est déjà en place, certes très lentement, depuis la grande récession de 2009. En effet, il y a un clair ralentissement depuis une décennie : le commerce mondial a connu une croissance légèrement inférieure au PIB comme le montre le graphique ci-dessous.

Les raisons sont multiples : complexité de la chaine de valeur, diminution du différentiel de salaire avec certains pays émergents, couts de transports, etc…

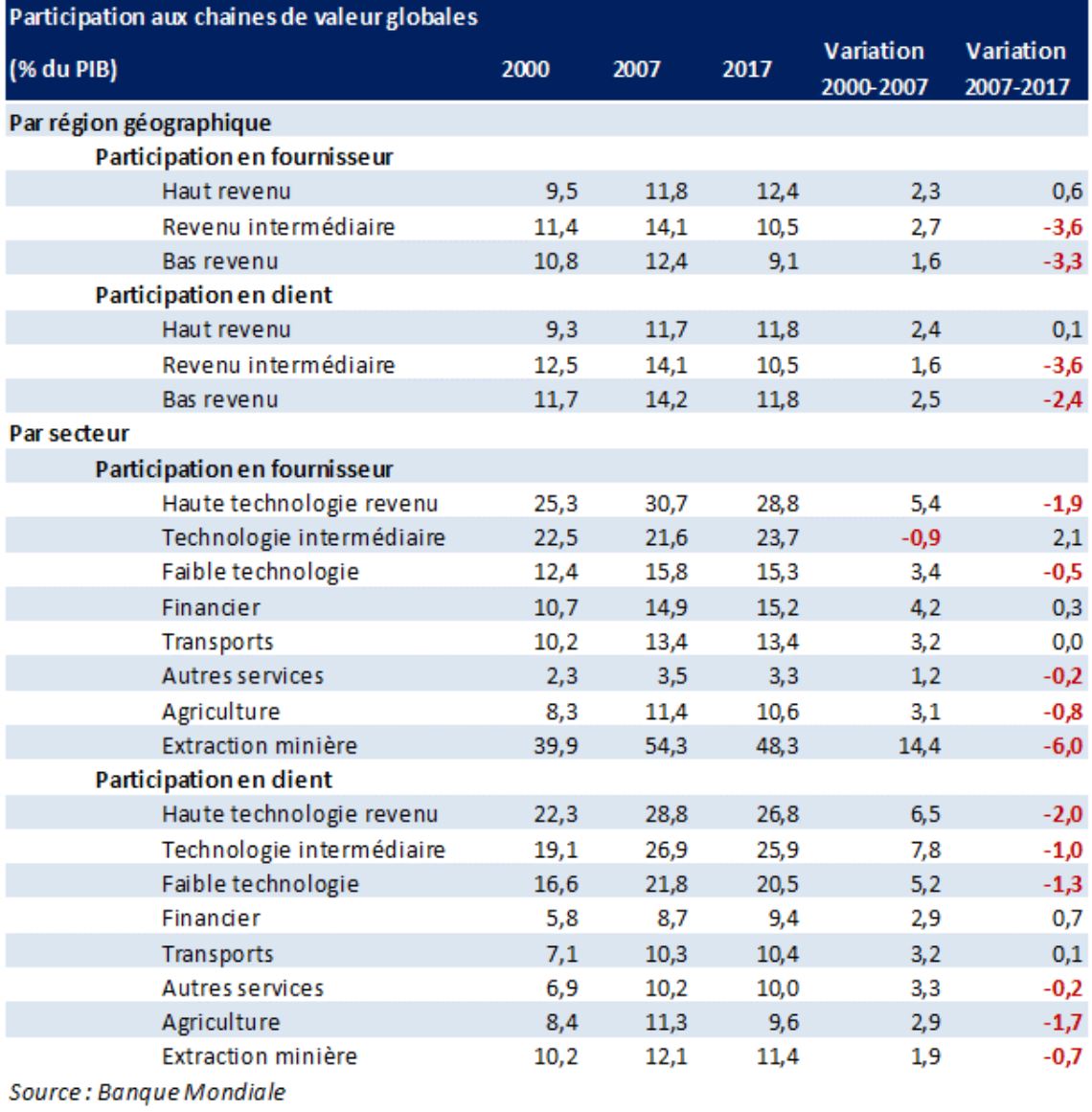

Résultat, si on regarde de manière sectorielle, en utilisant les chiffres de la banque Mondiale, on trouve bien une progression forte de la mondialisation lors de la première décennie de ce siècle. Il faut rappeler que la Chine rejoint l’OMC en décembre 2001 et qu’une très forte accélération de la mondialisation se produit juste après. En revanche dans la majorité des secteurs, on assiste depuis une décennie déjà à un retournement de tendance.

Résultat, si on regarde de manière sectorielle, en utilisant les chiffres de la banque Mondiale, on trouve bien une progression forte de la mondialisation lors de la première décennie de ce siècle. Il faut rappeler que la Chine rejoint l’OMC en décembre 2001 et qu’une très forte accélération de la mondialisation se produit juste après. En revanche dans la majorité des secteurs, on assiste depuis une décennie déjà à un retournement de tendance.

La crise du coronavirus ne constitue donc pas un point de retournement de ce point de vue. Il peut en revanche constituer un accélérateur mais là aussi il faut rester prudent sur la vitesse de l’ajustement, on ne re-localise pas un appareil de production facilement.

Stéphane Déo , Avril 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |