| https://www.next-finance.net/fr | |

|

Opinion

|

D’une crise, l’autre

Les marchés ont poussé un « ouf de soulagement » à la suite du volontarisme affiché par les banques centrales. Du côté des gouvernements, avant tout aux Etats-Unis et en Europe, il reste difficile de se faire une idée précise de l’effort de relance qui sera entrepris.

Dans le même temps, il faut se préparer à un choc spectaculaire sur la croissance économique. Un retour sur la « grande récession » post 2008 peut être utile, concernant ces deux derniers aspects.

Le marché était dans de meilleures dispositions au cours de la séance d’hier [1]. Notons la nette décompression des spreads de taux souverains en Zone Euro, le rebond des bourses européennes et américaines et un cours du pétrole brut qui repart à la hausse. Il faut mettre cela au compte des nouvelles sur le front de l’activisme de politique économique.

Les banques centrales sont en première ligne ; avant tout parce qu’elles peuvent « dégainer » plus vite. Il y a eu l’initiative de la BCE ; on en parlait hier. A côté, il faut noter l’introduction par la Fed américaine d’une facilité de liquidité pour les money market mutual funds. L’idée, si je comprends bien, est de prêter de l’argent aux institutions financières pour qu’elles achètent des parts de ces fonds, qu’elles utiliseront comme collatéraux. Sachant qu’à l’actif de ces fonds, il y a beaucoup de papiers commerciaux, qui sont un moyen de financer les besoins d’exploitation à court terme des entreprises. Dans la situation actuelle, il y là un maillon qui ne doit pas lâcher ! Et puis, il y a la Banque d’Angleterre, qui a à nouveau baissé son taux directeur (de 10 centime à 0,15%) et augmente son programme de QE de 200 milliards de GBP. On se plait à imaginer la réaction du marché, si toutes les mesures décidées par ces trois banques centrales (il ne faut pas oublier le paquet de la Fed de dimanche dernier) avaient été annoncées en même temps ! Pourquoi ne l’ont-elles pas fait ? Est-ce juste une erreur ou plutôt une faute ?

Pour ce qui est de la politique budgétaire, tout est évidemment plus lent. Il faut forger des consensus à l’intérieur des majorités politiques, pays par pays et en tenant compte de l’opinion publique et des marges de manœuvre qu’on accepte de se donner, il faut trouver les compromis « qui vont bien » entre le gouvernement et le parlement et, après avoir voté les lois correspondantes, mettre en place les mesures décidées. Et, en attendant, c’est une communication volontariste qu’on met sur le devant de la scène tandis qu’on s’agite en coulisse. D’où cette impression de flou, derrière les « gros chiffres affichés », ressentie par l’observateur attentif. Comment faire la part des choses entre les garanties offertes, les reports de prélèvements des taxes ou des cotisations sociales et les « vraies » mesures de relance ? On ne sait pas bien. Disons qu’en Asie cette relance pourrait peser 2 points de PIB et pour l’instant peut-être plutôt 1 point en Europe. Quant aux Etats-Unis, à la tradition de forte réactivité en la matière, il est encore plus difficile e se prononcer. Les discussions entre la Maison Blanche et le Congrès sont en cours. L’Administration Trump propose un plan de 1350 milliards d’USD, dont 500 milliards sous forme de baisse d’impôts et/ou de versement d’argent (un peu plus de 2 points de PIB). La majorité républicaine du Sénat table sur 750 milliards ; essentiellement des baisses d’impôts et des dépenses d’infrastructure, le tout pesant donc quelque 3 points de PIB ; en fait un peu plus. La majorité démocrate de la Chambre des représentants a une proposition qui reprend beaucoup des éléments de la Maison Blanche et du Sénat ; mais pour le moment sans chiffrage !

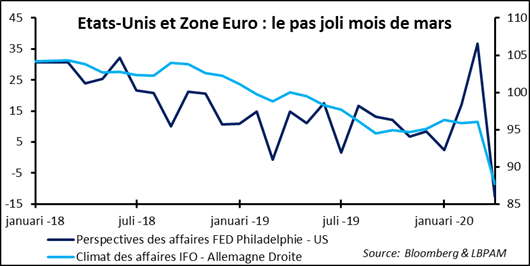

Voilà donc où on en est des développements sur le front de la politique économique. Passons à la croissance. La reprise se poursuit en Chine. L’activité aurait retrouvé un niveau équivalant à 80% de celui jugé « normal ». Rappelons qu’à la mi-février, un point bas à 25% avait été enregistré. Peut-être que l’amélioration est un peu « inflatée ; mais elle doit être considérée comme une réalité. Aux Etats-Unis et en Europe, en revanche, un vrai et profond décrochage s’est enclenché durant le mois de mars. Si les informations sont encore éparses, elles n’en sont pas moins indiscutables. L’indice allemand IFO ou l’enquête de la Fed américaine de Philadelphie en attestent.

On peut sans doute tirer déjà deux conclusions. La première est le décalage temporel entre le moment du choc initial en chine d’une part et aux Etats-Unis et en Europe de l’autre : T1 pour le premier et T2 pour les seconds. La seconde es qu’il faut se préparer à un recul, aussi spectaculaire qu’historique du PIB d’un trimestre à l’autre. Bien sûr, traduire des données pour le moment éparses en évolution des chiffres de la comptabilité nationale est quelque chose d’aussi compliqué qu’aventureux. Il n’empêche qu’un chiffre de -6%, voire plus, est crédible en Chine. Des ordres de grandeur de -4% à -5% sont tout à fait possibles pour la Zone Euro et de -3% à -4% aux Etats-Unis. On en reparlera.

Pour finir, je propose qu’on revienne sur l’expérience de la « grande récession » post 2008 ; juste pour avoir des ordres de grandeur en tête. Aujourd’hui ne reproduira pas hier ; mais hier doit servir à mieux comprendre aujourd’hui.

Que retenir ?

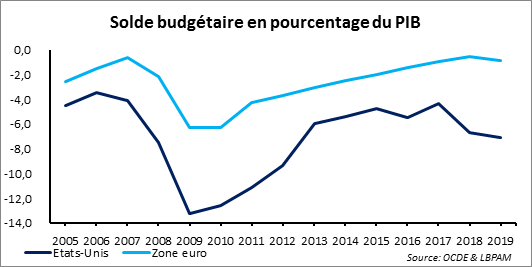

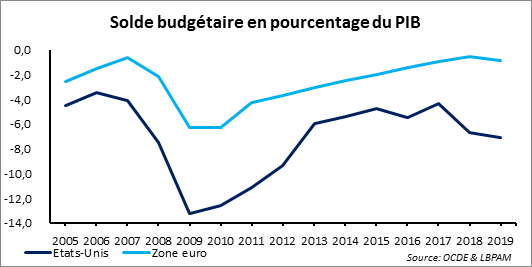

- Un effort de relance budgétaire de 2 points de PIB en Zone Euro, mais au final de 6 points aux Etats-Unis ;

- Une augmentation du déficit public de 6 points de PIB en Zone Euro et de 9 points aux Etats-Unis ;

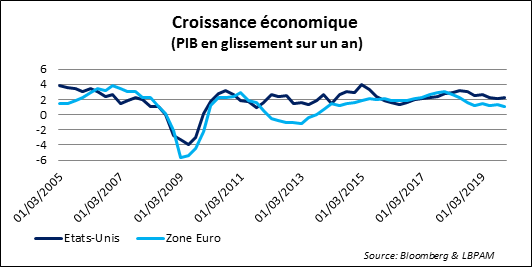

- Une croissance économique qui recule jusqu’à -6% en Zone Euro et -4% aux Etats-Unis ;

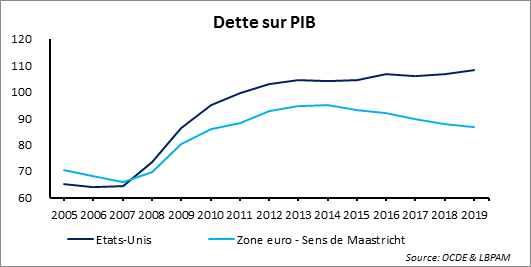

- Une dette publique qui augmente en deux ans (2007 – 2009) autour de 20 points de PIB.

Hervé Goulletquer , Mars 2020

Notes

[1] Séance du jeudi 19 mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |