| https://www.next-finance.net/fr | |

|

Opinion

|

Croissance et rentabilité convergent-elles encore ?

Après une décennie de surperformance des valeurs de croissance, on pourrait penser que les arbres poussent jusqu’au ciel, mais qu’en disent les chiffres concernant la rentabilité et la croissance des chiffres d’affaires ? Explications avec Carl Van Nieuwerburgh, stratégiste Quantitative Equity chez DPAM...

La persistance des caractéristiques de rentabilité et/ou de croissance d’une entreprise est déterminante pour le rendement des actionnaires. Lorsqu’une entreprise opère dans un secteur où la concurrence est limitée et les barrières à l’entrée élevées, ses actionnaires peuvent tabler sur un flux relativement constant de bénéfices élevés. En revanche, si l’entreprise offre des produits standards et ne dispose pas d’un avantage opérationnel significatif, ses bénéfices escomptés paraissent relativement maigres.

Cependant, il suffit que les préférences des consommateurs se modifient ou qu’une innovation vienne changer la donne pour que l’évolution des bénéfices de l’entreprise prenne soudain une nouvelle direction. Dans le premier cas cité plus haut, l’évolution des habitudes de consommation peut entraîner une chute de la demande et réduire ainsi la rentabilité de l’entreprise. Dans le second cas, si l’entreprise innove de manière à ce que ses produits se distinguent de ceux de la concurrence, sa rentabilité est susceptible de s’améliorer.

Les investisseurs axés value recherchent en général des entreprises dont ils espèrent que la rentabilité ou la croissance relativement modeste s’améliorera. Au contraire, les investisseurs axés qualité et croissance se focalisent sur les entreprises dont la rentabilité ou la croissance sont très persistantes. Les études empiriques montrent que pour ces derniers, c’est généralement un combat perdu d’avance, puisque rentabilité et croissance tendent à retourner vers leurs moyennes. Autrement dit, on peut s’attendre à ce que les entreprises très rentables ou à forte croissance voient leurs avantages diminuer avec le temps et inversement.

Retour vers la moyenne pour la rentabilité

Examinons les tendances récentes de retour à la moyenne des rentabilités en utilisant des portefeuilles de titres de chaque secteur, classés en fonction de leur rentabilité financière (ROE), l’évolution de cette dernière étant suivie durant les 10 années qui succèdent à la construction du portefeuille initial. L’exercice est répété à intervalles réguliers à partir de décembre 2000, tant pour les titres américains que pour ceux qui appartiennent à l’univers de l’Union européenne.

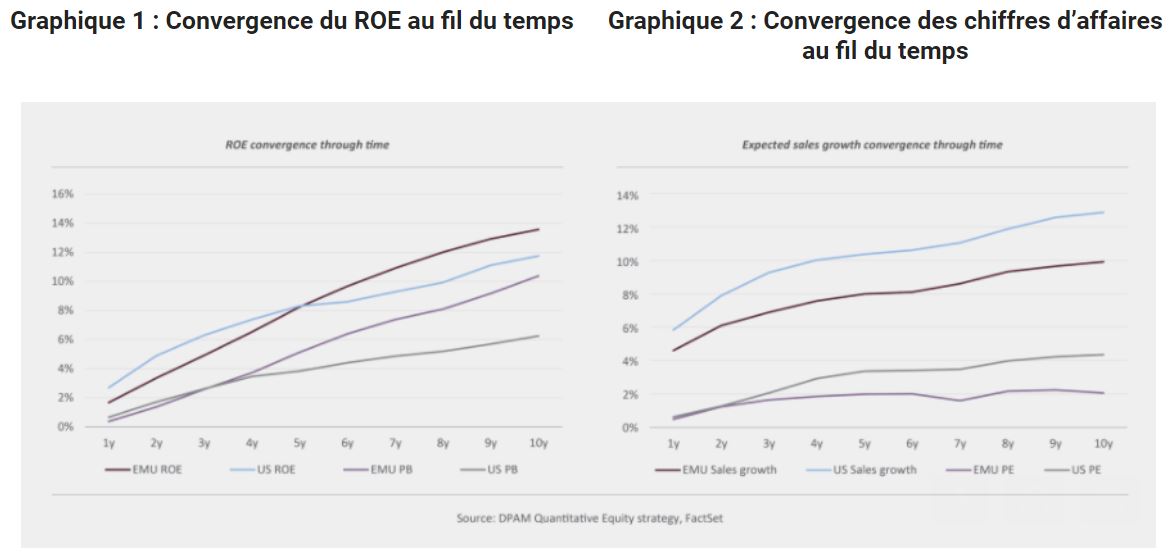

Le 1er graphique montre le degré de convergence des rentabilités des portefeuilles les mieux ou les moins bien classés en fonction du ROE. Cette convergence est manifeste pour les deux dernières décennies. De plus, il est assez étonnant de constater qu’elle est relativement linéaire dans le temps, elle évolue au même rythme que l’on se place au début ou à la fin de la période observée.

- Source : DPAM Quantitative Equity Strategy, FactSet

Si l’on procède à la même analyse pour les titres value, les portefeuilles sont alors constitués de titres classés en fonction de leur ratio cours/valeur comptable (P/B). Les résultats de cette dernière analyse confirment le fait que durant les deux dernières décennies, les rentabilités des titres value, qu’ils soient initialement chers ou bon marché, ont également convergé. Cependant, ce phénomène est moins marqué que pour les portefeuilles constitués sur la base du ROE.

En 3e lieu, examinons la convergence de la croissance en construisant des portefeuilles composés de titres sélectionnés sur la base de la croissance escomptée des chiffres d’affaires, suivons leur évolution sur dix ans et répétons l’exercice à intervalles réguliers. Là encore, comme sur le plan de la rentabilité, les croissances convergent, en moyenne et sur les deux dernières décennies. Cependant, ce processus de convergence a été plus rapide que pour la rentabilité durant les premières années qui ont suivi la constitution des portefeuilles initiaux. Cela pourrait inciter à penser qu’une stratégie basée sur la sélection de titres en fonction de leurs perspectives de croissance pourrait porter ses fruits plus rapidement qu’une stratégie axée sur des titres aux perspectives bénéficiaires en hausse.

Enfin, si l’on examine l’évolution de la croissance des chiffres d’affaires des titres chers et bon marché en se basant sur des portefeuilles constitués de titres sélectionnés sur la base de leur rapport cours/bénéfice, on constate là encore un phénomène de convergence. Il est cependant moins marqué que pour les portefeuilles constitués de titres sélectionnés sur la seule base de la croissance des chiffres d’affaires.

Convergence de la rentabilité et de la croissance au fil du temps

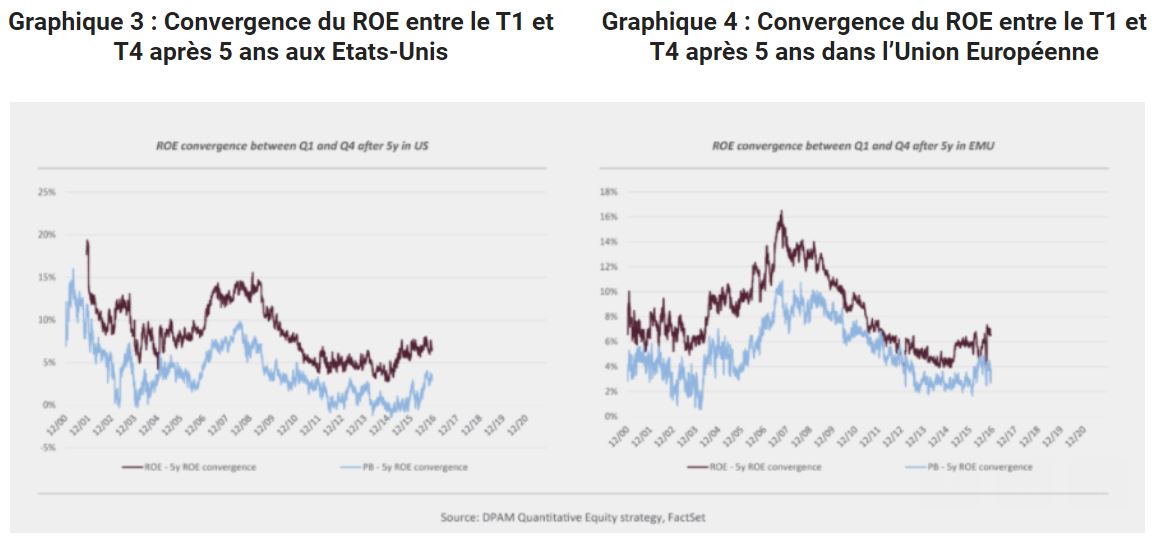

Les graphiques 1 et 2 illustrent le phénomène de retour vers la moyenne pour la rentabilité et la croissance durant les deux dernières décennies, ainsi que son évolution au cours des années suivant la construction des portefeuilles initiaux. Examinons maintenant ce phénomène cinq ans après la construction des portefeuilles et voyons son évolution durant les deux dernières décennies. On constate par exemple que le retour à la moyenne de la rentabilité après cinq ans a été plus marqué pour les portefeuilles construits en 2001 que pour ceux construits en 2011. Or, il s’avère que le retour à la moyenne de la rentabilité a été relativement plus lent ces dix dernières années qu’il ne l’a été durant la première décennie de nouveau millénaire. En outre, ce phénomène a un caractère cyclique. Il est beaucoup plus net pour les portefeuilles constitués au bas du cycle, ce qui, ironiquement, coïncide parfaitement avec la période durant laquelle les titres value, ou à faible rentabilité, sont le meilleur marché en termes relatifs.

- Source : DPAM Quantitative Equity Strategy, FactSet

Pour ce qui concerne la convergence des rentabilités des titres bon marché et chers, elle a été inexistante aux Etats-Unis pour les portefeuilles construits entre 2012 et 2015. Ce résultat est cohérent avec le fait que les actions value américaines se sont avérées peu performantes jusqu’en 2020. Sur les marchés de l’Union européenne, la convergence des rentabilités de titres bon marché et chers a certes été faible, mais elle a néanmoins persisté. Tout récemment, le phénomène de retour à la moyenne s’accélère à nouveau, aux Etats-Unis comme en Europe. Les révisions des bénéfices attendus étant plus nombreuses pour les titres meilleur marché que pour leurs homologues plus chers, cela devrait contribuer à accentuer le phénomène de retour à la moyenne de la rentabilité.

- Source : DPAM Quantitative Equity Strategy, FactSet

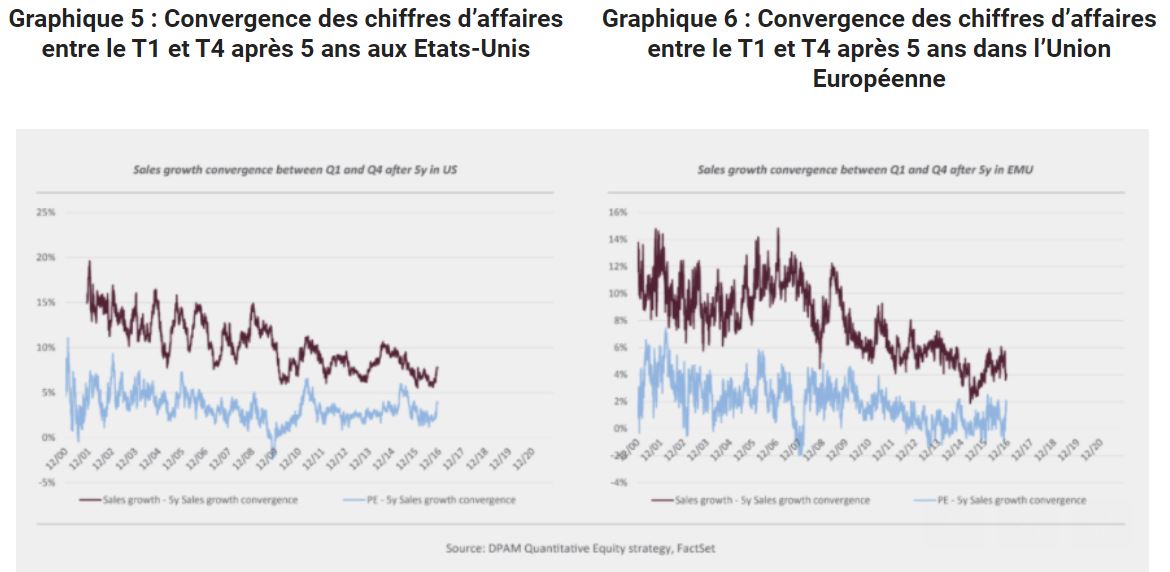

Si l’on effectue la même analyse, cinq ans après la construction des portefeuilles initiaux, pour la croissance des chiffres d’affaires, il s’avère que son retour à la moyenne a été relativement lent ces dix dernières années, du moins comparé à son rythme du début du nouveau millénaire. Il est intéressant de relever que la convergence des chiffres d’affaires perdure tout au long du cycle, elle n’est donc pas aussi cyclique que celle de la rentabilité. Précisons encore que la convergence des chiffres d’affaires des titres value de l’Union européenne a été pratiquement inexistante entre 2012 et 2015 et même si elle a récemment connu un certain sursaut, elle reste modeste et volatile.

Quel impact pour l’investissement ?

Pour les rentabilités et les croissances des chiffres d’affaires, le processus de convergence a été relativement peu marqué ces dix dernières années, en particulier pour les titres value. L’observation démontre cependant l’existence, certes modeste, d’un phénomène de retour vers la moyenne. Cela pourrait s’expliquer par l’importance grandissante des effets de réseau ainsi que par le soutien implicite que les autorités de surveillance apportent à des champions régionaux susceptibles de se battre à armes égales avec des acteurs venus d’autres zones géographiques.

En fin de compte, tout ce travail d’analyse a des conséquences directes pour l’investissement. Ayant montré que le retour à la moyenne de la rentabilité était cyclique, on peut s’attendre à ce que ce phénomène s’accélère durant les années après la crise du Covid. De fait, les derniers chiffres témoignent d’une plus grande convergence. Ceci, ajouté à des valorisations relatives bon marché, des révisions de bénéfices prévisionnels en hausse, une croissance économique supérieure à la moyenne et une inflation plus élevée, parle en faveur d’une continuité de la reprise des titres value à brève échéance.

Carl Van Nieuwerburgh , Février 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |