Credit Suisse Global Investment Returns Yearbook 2021

Les actions restent toujours les meilleurs investissements financiers à long terme dans le monde, devant les obligations et les bons du Trésor. Au cours des 121 dernières années, les actions mondiales ont dégagé un rendement réel annualisé de 5,3% en USD, contre 2,1% pour les obligations et 0,8% pour les bons du Trésor.

Credit Suisse Global Investment Returns Yearbook 2021 : Cette nouvelle édition analyse les marchés émergents de 1900 à 2020

Le Credit Suisse Global Investment Returns Yearbook, publié par le Credit Suisse Research Institute en collaboration avec la London Business School, est le guide qui fait autorité en matière de rendements historiques à long terme. Il couvre désormais les actions, les obligations, les bons du Trésor, l’inflation et les monnaies de 32 marchés nationaux (dont 9 nouveaux marchés introduits cette année) ainsi que l’indice mondial regroupant 90 pays. 23 de ces pays disposent de données recensées depuis 1900, qui portent donc sur 121 ans. Le Yearbook 2021 contient une analyse détaillée des marchés émergents (ME).

Perspectives à long terme favorisent les investisseurs en actions

Le krach boursier induit par la pandémie de COVID-19 a été le plus abrupt de l’histoire en dehors de celui d’octobre 1987. Le marché a chuté de 35% en l’espace de 23 jours de séances de bourse. Cependant, la reprise a été exceptionnellement rapide aux États-Unis et dans de nombreux autres marchés sous l’effet des mesures massives de relance budgétaire et monétaire ; plus tard dans l’année, les marchés ont été propulsés encore plus haut par les nouvelles concernant les vaccins.

Les actions restent toujours les meilleurs investissements financiers à long terme dans le monde, devant les obligations et les bons du Trésor. Au cours des 121 dernières années, les actions mondiales ont dégagé un rendement réel annualisé de 5,3% en USD, contre 2,1% pour les obligations et 0,8% pour les bons du Trésor.

Depuis 1900, les actions ont surperformé les obligations et les bons du Trésor sur tous les marchés. Pour le monde considéré dans son ensemble, les actions ont surperformé les bons du Trésor de 4,4% par an et les obligations de 3,1% par an.

Les auteurs estiment, à titre prospectif, que la prime de risque des actions devrait s’établir autour de 3,5%, soit un taux légèrement inférieur au taux historique de 4,4%, mais que ce niveau devrait toujours permettre aux investisseurs en actions de doubler leur mise par rapport à des bons du Trésor à court terme sur 20 ans, en dépit des faibles taux d’intérêt réels.

Les États-Unis restent de très loin le plus grand marché actions du globe, et représentent aujourd’hui 56% de la capitalisation boursière flottante investissable dans le monde. Le Japon (7,4%) se place en deuxième position, devant la Chine (5,1%), en troisième position, et le Royaume-Uni (4,1%), qui arrive en quatrième position.

Alors que tous les marchés ont été affectés par le COVID-19, un certain nombre de ME ont rapidement maîtrisé le virus, notamment la Chine, la Corée du Sud et Taïwan, qui représentent ensemble environ deux tiers de la valeur globale des ME.

Sur le très long terme, depuis 1900, les actions et les obligations des ME ont sous-performé celles des marchés développés (MD) de respectivement 1,4% et 2,2% par an. Cette sous-performance remonte principalement aux années 1940. Depuis 1960, les actions des ME ont surperformé celles des MD d’environ 1,5% par an.

Les investisseurs ont tiré profit d’une forte performance dans les années 1980 et 1990. Depuis 1990, les rendements réels des actions ont été inférieurs à leurs moyennes historiques malgré la forte reprise enregistrée depuis 2009 et la bonne résistance à la pandémie. Trois marchés baissiers en l’espace de deux décennies seulement ont rappelé de manière opportune le risque élevé inhérent aux placements en actions.

La chance a souri aux investisseurs au cours de la deuxième décennie du nouveau millénaire : les marchés se sont rapidement remis de la crise financière mondiale, laquelle a été suivie par plus de dix ans de solides rendements. Ils se sont redressés encore plus rapidement de leur effondrement lié à la pandémie au printemps 2020.

Pertinence des marchés émergents pour les marchés mondiaux augmente

Il y a à peine vingt ans, les ME représentaient moins de 3% de la capitalisation boursière du globe et 24% de son PIB. Aujourd’hui, ils correspondent à 14% de la capitalisation boursière flottante investissable dans le monde et à 43% du PIB.

La Chine est le plus grand d’entre eux. Son poids dans les indices des ME a rapidement augmenté, passant de seulement 3% au début des années 2000 à 39% aujourd’hui. Et sa part devrait continuer d’augmenter grâce à l’inclusion progressive des actions A. Mais, si la croissance économique de l’Empire du Milieu est sans précédent, le rendement annualisé de son marché des actions est resté, lui, pratiquement identique à celui des MD.

En termes de rendement des actions, les ME offrent des perspectives de performances potentiellement exceptionnelles sur certains marchés. Cela a été le cas du Japon dans la période qui a suivi la Seconde Guerre mondiale ; il est devenu par la suite un MD. Similairement, la RAS de Hong Kong (également considérée depuis longtemps comme un MD), la Corée du Sud et Taïwan ont dégagé d’excellents rendements.

Sans préjudice de ces réussites incontestables, des pays prometteurs comme l’Argentine, le Nigeria, le Pakistan, le Venezuela et le Zimbabwe ont sous-performé par rapport à leur potentiel.

Il ne faut pas que le risque dissuade les investisseurs de placer des capitaux dans les pays émergents. Les risques inhérents à certains d’entre eux ont fortement diminué au cours des vingt dernières années, tandis que l’écart entre le risque moyen des ME et celui des MD s’est également réduit. Malgré cela, les ME offrent toujours aux investisseurs d’importants avantages en termes de diversification.

Des facteurs de rendement bien documentés dans les pays développés tels que la taille, la valeur, la dynamique et la qualité s’observent également sur les ME. Les effets de taille et de dynamique semblent plus faibles que sur les MD, tandis que l’effet de valeur a été important, même s’il n’a pas été épargné par la désaffection observée à l’échelle mondiale pour les investissements axés sur la valeur au cours des quelques douze dernières années.

La rotation des portefeuilles entre les marchés peut être judicieuse à long terme si elle tire profit des achats d’actions dans des pays accusant une faiblesse économique.

Richard Kersley, responsable Research Product, Securities Research de Credit Suisse a déclaré : « Les perspectives à long terme qu’offre cette étude annuelle unique en son genre ont rarement semblé plus pertinentes après une année réellement hors du commun sur les marchés financiers, marquée par la pandémie de COVID-19 et influencée par les réponses économiques et scientifiques apportées à celle-ci. En partenariat avec nos auteurs experts, nous sommes heureux de proposer à nos clients une analyse inédite des rendements des placements sur 121 ans pour les aider dans leur prise de décisions. »

« Cette édition 2021 du Yearbook présente une étude très détaillée des pays émergents, reflétant l’importance croissante qu’ils revêtent pour les marchés mondiaux. Il y a vingt ans seulement, ces pays représentaient une infime part de la capitalisation boursière mondiale. Aujourd’hui, ils constituent presque un sixième de la capitalisation boursière flottante investissable dans le monde et leur influence devrait continuer d’augmenter. Les ME jouent un rôle essentiel dans la diversification des portefeuilles internationaux. »

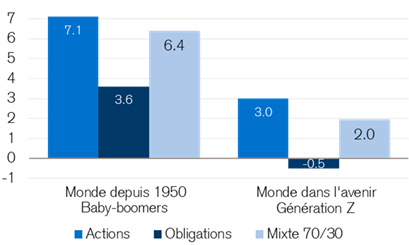

Le professeur Paul Marsh de la London Business School a ajouté : « Les marchés étant proches de nouveaux sommets, c’est le moment de réfléchir à ce que nous réserve l’avenir. Les baby-boomers ont bénéficié de l’excellente performance des portefeuilles d’actions, d’obligations et mixtes à l’échelle internationale (voir côté gauche du graphique). En revanche, leurs petits-enfants, qui appartiennent à la génération Z, doivent s’attendre à une forte baisse des rendements des placements à l’avenir (voir côté droit du graphique). Nos recherches fournissent les données nécessaires pour définir une stratégie d’investissement adaptée à cette évolution. »

Rendement réel annualisé (en %) des actions, des obligations et d’un portefeuille mixte 70/30

Next Finance , Mars 2021

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |