| https://www.next-finance.net/fr | |

|

Opinion

|

Contre quelques idées reçues sur le marché obligataire...

Cette semaine pouvait marquer un certain soulagement pour bon nombre de gérants, inquiets en fin de semaine passée de l’accès de volatilité généralisé à toutes les classes d’actifs, qui s’est finalement calmé en quelques jours, voire quelques heures, sans que les banques centrales ne doivent intervenir outre-mesure.

Il faut dire que les marchés financiers, depuis quelques semaines, aidés par une presse économique en mal de sujets à sensations, se fourvoient dans des observations et anticipations effrayantes, que ce soit sur l’inflation, la hausse des taux, les prémices d’un krach obligataire généralisé et autres marronniers qui reviennent régulièrement depuis plus d’une décennie, mais à tort…

1er aout 2018 sur le magazine Capital : « les conséquences de l’emballement de l’inflation sur votre quotidien […] ça y est, l’inflation est vraiment de retour en France. »

3 janvier 2017 dans Le Point : « (…) les prix à la consommation ont légèrement augmenté en 2016, portés par la remontée des prix du pétrole. Un phénomène qui devrait se poursuivre en 2017, avec des probables conséquences sur le pouvoir d’achat des ménages. »

3 février 2011 dans le Figaro : Doit-on s’inquiéter du retour de l’inflation ? La hausse des prix s’est accélérée en janvier en zone euro. Certains analystes y voient un phénomène temporaire, mais de plus en plus craignent une tendance durable.

De la même, manière, dix ans après, les grands titres affichaient durant tout le mois de janvier et février un retour en trombe de l’inflation, comme en témoigne l’article du magazine Capital du 28 février : « Attention, l’inflation est de retour et ça va faire mal… »

Et il n’en faut pas plus pour créer des raccourcis d’analyse financière arguant une hausse des taux généralisée, notamment en Europe, une chute des obligations, une hausse d’actifs virtuels comme le bitcoin, une meilleure protection de l’investisseur par les marchés actions, voire la faillite des Etats et des banques pour les plus agressifs, autant de rengaines entendues depuis une décennie mais qui se sont toujours révélées fausses.

Voici quelques lignes pour combattre certaines de ces idées reçues, lues ou entendues récemment, que nous considérons comme dangereuses pour les investisseurs :

1. Non la hausse des taux du mois de février n’était pas liée à l’inflation

Pour ce premier point, il suffira de deux graphiques mettant en relation :

- les anticipations d’inflation du marché, qui sont le sous-jacent des taux (et non pas l’inflation passée qui est, par définition déjà subie et donc absente des taux futurs)

- l’évolution des taux d’intérêts

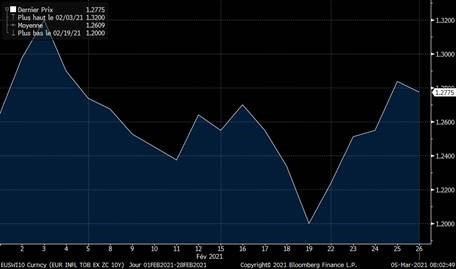

En février 2021 les anticipations d’inflation à 10 ans du marché ont évolué en dents de scie entre 1.20 et 1.32, mais sur le mois, l’inflation anticipée n’a clairement pas grimpé, comme en témoigne ce graphique.

En revanche, le taux d’intérêt européen, symbolisé notamment par le taux allemand à 10 ans a lui, bien grimpé, en quasi ligne droite, passant de -0.52% à -0.26%.

Ce ne sont donc pas les anticipations d’inflation qui ont poussé à la hausse des taux mais c’est bel et bien le taux lui-même qui a grimpé de 0.30% environ sur le mois.

2. Non les obligations indexées inflation n’ont pas été un bon investissement pour la hausse des taux de février

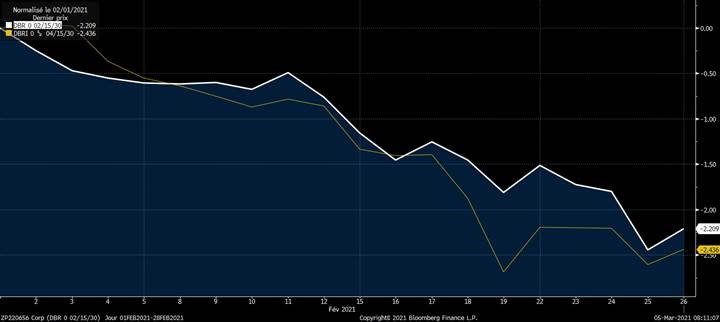

Corollaire du point précédent, il apparaît logique que les indexées inflation n’aient pas protégé l’investisseur de la hausse de taux récente, puisque cette hausse ne venait pas de l’inflation, contrairement à ce qu’on pouvait lire et entendre dans bon nombre de médias qui proposaient cet outil comme une opportunité de protection pour les investisseurs… Ainsi le graphique présentant (en blanc) les obligations classiques et en jaune les obligations d’Etat indexées inflation, censées protéger de rebonds d’anticipations d’inflation, montre que leur performance a été quasiment identique, les indexées inflation sous-performant même légèrement les obligations classiques. C’est donc bel et bien une période de petit ‘sell-off’ généralisé qu’on a vu sur les obligations d’Etat, et non un mouvement lié à des considérations inflationnistes. Les dérivés pourraient d’ailleurs être à l’origine des mouvements erratiques de la fin de mois, avec certains débouclements de contrats aux USA réalisés dans un climat de grande volatilité. A noter que dans les périodes de stress et d’illiquidité, les obligations indexées inflation sont plus volatiles que les obligations classiques, en raison d’une liquidité et un recours plus faibles, des intervenants moins nombreux et une option intrinsèque propre à complexifier le produit.

3. Non la hausse des taux n’était pas massive, dangereuse et signe d’une hausse durable des taux d’Etat

Depuis quasiment deux décennies, bon nombre d’analystes sont dans l’erreur en arguant que les taux sont trop bas et sont voués à grimper. Déjà dans les années 2000, on voyait fleurir les articles, analyses et même fonds d’investissements basés sur la théorie des ‘taux réels’ et prévoyant une hausse des taux quasi certaine. Force est de constater que cette analyse était une erreur puisque, depuis vingt ans, les taux n’ont cessé de chuter, portés par des crises à répétition, la mondialisation, la technologie de distribution, et autres facteurs économiques, politiques et monétaires. Mais il est très difficile pour les théoriciens de modifier leur paradigme et beaucoup d’entre eux, pensant à l’époque que des taux à 2% ou 2,5% étaient trop bas, pensent à fortiori aujourd’hui que les taux négatifs sont intenables !

Alors, à chaque soubresaut des taux d’intérêt, c’est l’espoir du grand soir qui revient et moult articles et analyses annoncent les prémices d’une hausse des taux significative, propre à ‘rincer’ le créancier et à justifier enfin, une décennie d’analyses manquées !

Nous noterons trois points à ce sujet :

A. En termes de track record, un des piliers de l’analyse d’un gérant, d’un analyste ou d’une théorie, on peut considérer que le scenario de la hausse des taux a montré depuis dix ans qu’il était erroné et les facteurs de son invalidation n’ont aujourd’hui pas changé, bien au contraire.

B. Il est important de noter que la hausse des taux de ce début d’année a certes pu provoquer des chutes de performance sur certains fonds spécialisés en dette souveraine ou peu flexibles, mais restait extrêmement modeste au regard de la baisse des taux opérée depuis une décennie ! Le graphique ci-dessous montrera qu’il s’agit de l’épaisseur du trait et qu’une semaine aura suffi pour effacer cette micro-hausse de taux. N’oublions pas non plus que les taux de la plupart des pays européens sont négatifs et restent donc plus bas que ne les rendent possibles toutes les formules de théorie monétaire et financière ! Comment, à la lecture d’un tel graphe peut-on arguer que les taux montent ?!

C. N’oublions pas enfin que des taux extrêmement bas et stables sont synonymes de faibles marges pour les acteurs financiers, qu’ils s’agissent des banques, des gérants d’actifs ou autres intermédiaires financiers. Rappelons-nous qu’avec un taux sans risque à 4, 5 ou 6%, un simple fonds monétaire pouvait engranger 0.5 ou 1% de commissions de gestion ! Elles sont aujourd’hui tombées à 0.1% et encore…Autant qu’une analyse c’est donc peut-être une incantation permanente que s’évertue à produire le secteur financier dans ses multiples papiers sur les hausses de taux et les reprises d’inflation, appelant de tous ses vœux à retrouver ses marges d’antan !

4. Non tous les taux ne sont pas ‘bas’ et la hausse des taux n’était pas, et ne sera pas avant plusieurs années, généralisée

Lors des premiers apprentissages des opérations mathématiques, un grand nombre d’entre nous aura entendu : « on n’additionne pas des choux et des carottes » ! Et pourtant, combien de fois voit-on des articles comparant les rendements des obligations d’Etats, prises comme représentantes uniques du marché de la dette, et les rendements des actions d’entreprises privées, parfois même toutes petites quand il s’agit de small caps… Comment peut-on ainsi comparer les outils administrés d’une politique monétaire et économique servant à toute l’Eurozone, c’est-à-dire une des principales zones d’influence mondiale et l’action d’une entreprise privée ? Et pourtant, on observe souvent la comparaison, arguant des rendements d’actionnaires entre 4 et 7% face à des rendements obligataires à 0%. Là encore, n’oublions pas d’où viennent souvent ces analyses…

Ainsi, a minima, il faudrait comparer les rendements des actions aux rendements des obligations d’entreprises et si on peut, d’entreprises de catégories équivalentes, qu’il s’agisse de la taille, du degré de financiarisation, de la qualité de crédit, mais aussi du pays… Exit donc les comparaisons d’actions italiennes ou espagnoles avec les taux d’Etat allemand, ou les comparaisons de rendement d’une microcap avec les obligations d’Etat Français ! De même on aurait peine à comparer des obligations de maturité courte avec des actions dont on dit que la durée de détention recommandée est d’au minimum 5 ans….

Actuellement les rendements des Etats européens évoluent entre -0.6% pour une obligation allemande de maturité très courte et 1.5% pour une obligation grecque très longue. Déjà là, on peut se rendre compte que l’écart est significatif.

Pour les rendements d’obligations privées, ils évoluent entre 0% pour des obligations d’entreprises de haute qualité et 3 à 5% pour des entreprises significativement endettées sur des horizons de quelques années.

Actuellement, le PER de l’EuroStoxx 600 est de 17 à 20 en fonction des résultats estimés pour les années à venir, soit un rendement de 5 à 6%, sachant qu’il s’agit d’une estimation tandis que le coupon des obligations est déjà défini et ne peut être modifié qu’en cas extrême de défaut de paiement. Les PER sur résultats certains de l’année passée sont eux autour de 50, évidemment, soit un rendement de 2%...

Lorsque les rendements de l’actif le plus risqué en termes chirographaire, évoluent entre 5% et 6% avec un degré d’incertitude élevé vu l’instabilité économique et sanitaire actuelle, et que ceux des créanciers, bénéficiant d’un rang plus élevé et d’une maturité de remboursement de leur capital définie, peuvent aussi offrir jusqu’à 5%, peut-on dire que les rendements des obligations sont bas, de manière généralisée ?

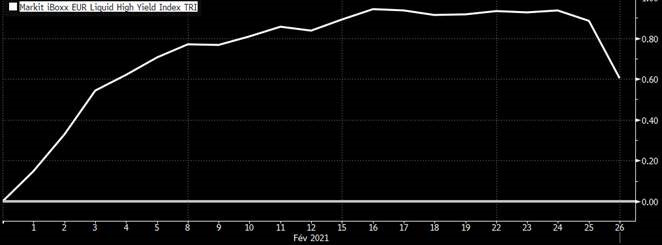

Le corollaire est que les mouvements de taux récents, concentrés essentiellement sur les obligations d’Etat, n’ont pas forcément touché les autres segments du marché obligataire, en particulier ceux aux rendements élevés, car ils bénéficient d’un coussin de rendement si élevé que les taux d’Etat peuvent bien bouger de quelques points de base sans que cela ne les impacte spécialement : taper sur un clou au travers d’un coussin de plumes aura du mal à enfoncer le clou…

Ainsi le graphique ci-dessous montre clairement que l’indice des obligations ‘high yield’ a suivi un mouvement quasiment opposé à celui des obligations d’Etat sur le même mois de février, offrant une performance positive de 0.60% tandis que les obligations d’Etat tombaient à -2.5% environ. Seul le dernier jour du mois aura vu une baisse significative, plus entraînée par l’inquiétude généralisée du marché que par des raisons fondamentales d’inflation ou autres.

Terminons enfin par un mot sur les fonds Octo, dont le positionnement flexible et essentiellement corporate, n’a finalement qu’un rapport très modéré avec les rendements d’Etat, outils répétons-le, qui définissent l’ensemble des taux administrés pour la Zone Euro mais ne représentent absolument pas le risque et la rentabilité d’actifs de la réalité économique.

Ainsi le rendement instantané du fonds Octo Crédit Value s’établit aujourd’hui à 4.5% pour une sensibilité de 4.5 ans et réalisait sur le mois de février une performance de 0.46%, bien loin des -2.5% du Bund.

De même le fonds Octo Rendement 2025 offre actuellement 3.6% sur une maturité de 4 ans et réalisait en février une performance de +0.67%.

Donc non, la hausse des taux n’était pas généralisée et pas due à des craintes inflationnistes, non les taux ne sont pas un ensemble indifférencié et non on ne peut pas dire que les taux des obligations sont bas dans l’absolu !

Matthieu Bailly , Mars 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |