| https://www.next-finance.net/fr | |

|

Opinion

|

Comment se positionner face au rebond du pétrole ?

L’accroissement des risques géopolitiques dans le Golfe persique a contribué à la performance à deux chiffres du pétrole depuis le début de l’année. Les perspectives favorables en termes d’offre et de demande ont alimenté cette hausse, faisant du pétrole l’une des classes d’actifs les plus performantes en 2018.

L’accroissement des risques géopolitiques dans le Golfe persique a contribué à la performance à deux chiffres du pétrole depuis le début de l’année. Les perspectives favorables en termes d’offre et de demande ont alimenté cette hausse, faisant du pétrole l’une des classes d’actifs les plus performantes en 2018. Aux investisseurs qui souhaitent se positionner sur ce secteur, nous recommandons plutôt les actions du secteur de l’énergie que le pétrole lui-même.

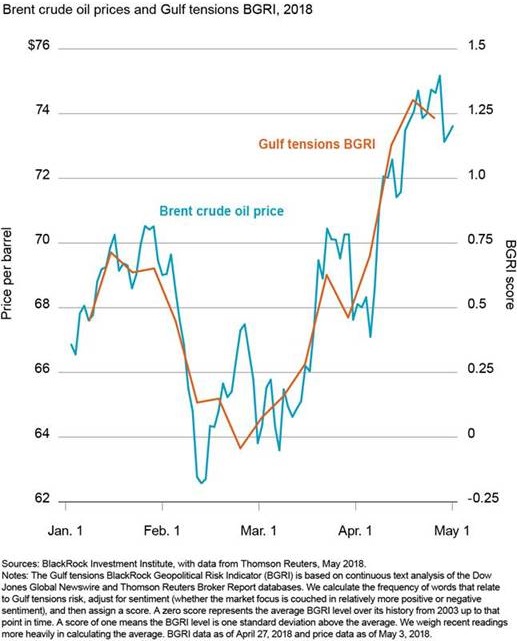

La hausse du prix du pétrole enregistrée cette année coïncide avec les préoccupations croissantes à l’égard des tensions qui agitent la région du Golfe persique. C’est ce que traduit l’un de nos indicateurs internes BlackRock, qui analyse des rapports d’analystes et des articles de la presse financière afin d’évaluer la vigilance du marché à l’égard du risque. Voir la courbe orange sur le graphique ci-dessus. À l’heure actuelle, les investisseurs semblent envisager de possibles ruptures d’approvisionnement si les États-Unis ne reconduisent pas la levée des sanctions sur le pétrole iranien – et s’inquiètent des guerres par procuration dans la région du Golfe. Cette prime de risque géopolitique s’inscrit dans un contexte d’encadrement de la production au sein des pays de l’OPEP et de raffermissement de la demande mondiale de pétrole dû à la croissance généralisée. Elle pourrait également expliquer pourquoi la récente hausse des cours du pétrole n’a pas coïncidé avec une forte performance des autres actifs risqués, ce qui a été le cas ces deux dernières années.

Des arguments qui plaident de plus en plus en faveur des actions du secteur de l’énergie

Selon nous, le contexte de tensions accrues dans la région du Golfe, de contraintes au niveau de l’offre et de stabilité de la croissance économique mondiale devrait persister. Les tensions géopolitiques au Moyen-Orient pourraient s’exacerber davantage à court terme, particulièrement entre les États-Unis et l’Iran (voir « La semaine à venir » ci-dessous). L’offre de pétrole pourrait également diminuer si les pays de l’OPEP prolongent l’encadrement de leur production en juin, ou si la production vénézuélienne chute davantage.

Pourtant, il est peu probable que la hausse des cours du pétrole à laquelle nous avons assisté jusqu’à présent ne freine sensiblement la croissance mondiale, et ses répercussions sur l’inflation sous-jacente devraient être limitées, selon nous.

Aux investisseurs cherchant à se positionner sur ce secteur, les actions du secteur de l’énergie nous paraissent être un investissement plus judicieux que le pétrole lui-même ou la dette du secteur de l’énergie. Les cours du pétrole se sont appréciés bien davantage que les actions du secteur énergétique depuis le début de l’année, mais cette tendance est en train de s’inverser. Un facteur qui plaide en faveur des entreprises du secteur de l’énergie est leur vigilance à l’égard de la discipline financière, qui apparaît clairement dans les résultats des entreprises du premier trimestre. Contrairement à certains rebonds du pétrole observés par le passé, les entreprises du secteur n’investissent pas massivement dans la production future. Au lieu de ça, elles utilisent leur trésorerie disponible pour redistribuer des capitaux aux actionnaires sous forme de rachat d’actions ou de dividendes.

Le principal risque lié à nos recommandations est la lourde chute des cours du pétrole, dûe à une forte relance de la production de pétrole de schiste aux États-Unis ou une chute de la demande. Les contrats à terme sur le pétrole ont été en retrait par rapport à la hausse des cours spot, ce qui indique que l’équilibre entre l’offre et la demande pourrait être plus précaire en 2019. Une appréciation supplémentaire du dollar pourrait également peser sur les cours du brut – et se répercuter sur les actifs liés au pétrole – si la corrélation historiquement négative entre les deux reprend ses droits après sa récente discontinuité. Heureusement, les cours actuels du brut laissent entrevoir un potentiel haussier pour les résultats et les cours des valeurs du secteur énergétique. La plupart d’entre elles ont anticipé le prix du baril aux alentours de 55 dollars en 2018, une prévision prudente qui se traduit dans le cours actuel de leur titre. Cela laisse présager un potentiel de valorisation si les cours actuels du brut se maintiennent.

Au sein du secteur de l’énergie, nous privilégions les entreprises d’exploration et de production ainsi que les activités intermédiaires. Nous entrevoyons également des opportunités parmi les entreprises énergétiques de l’univers émergent.

Isabelle Mateos y Lago , Mai 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |