| https://www.next-finance.net/fr | |

|

Opinion

|

Climat : Quels enjeux pour les assureurs ?

Le changement climatique apparaît comme un enjeu majeur pour le secteur de l’assurance d’autant plus qu’il touche à la fois leur passif et leur actif. Selon l’enquête de l’ACPR sur « Les assureurs français face au risque de changement climatique », 60% des assureurs disposent d’un processus d’analyse de ce risque sur tout ou partie des actifs et/ou des passifs...

Le changement climatique, un enjeu majeur pour les assureurs

Le changement climatique apparaît comme un enjeu majeur pour le secteur de l’assurance d’autant plus qu’il touche à la fois leur passif et leur actif. Selon l’enquête de l’ACPR sur « Les assureurs français face au risque de changement climatique », 60% des assureurs disposent d’un processus d’analyse de ce risque sur tout ou partie des actifs et/ou des passifs. La plupart d’entre eux ont repris les 3 grandes catégories de risque énoncées par le gouverneur de la Banque d’Angleterre, Mark Carney : risque physique, risque de transition et risque de responsabilité.

Au passif, les assureurs sont directement frappés par les risques physiques et l’augmentation de la sinistralité, que ce soit au travers de grandes catastrophes ou de phénomènes moins spectaculaires d’inondations ou de sécheresse. Le rapport 2018 d’Aon intitulé « Météo, Climat et Catastrophes » estime que dans la région Europe-Afrique, le coût économique des événements climatiques a atteint 34 milliards de dollars en 2018 dont seulement 10 milliards couverts par des assurances.

L’augmentation de la fréquence des sinistres et de leurs coûts soulève de nombreuses questions. Tout d’abord, celle de l’évaluation des risques climatiques qui est nécessaire pour obtenir une tarification adaptée et assurer la viabilité du secteur. La localisation géographique des entreprises et des personnes assurées est essentielle pour évaluer l’exposition de l’assureur au risque climatique. Pour les assurés, le coût de l’assurance peut devenir rédhibitoire si l’on intègre le risque climatique et cela pose la question de l’assurabilité de certains risques. D’après le Ministère de l’Agriculture (Source : La gestion des risques en agriculture : un défi et une urgence – janvier 2017), seulement 26% des surfaces en culture sont couvertes par un contrat multirisque climatique et 35% par une assurance grêle.

Quelle prise en compte dans la politique d’investissement ?

L’ACPR estime que dans leur politique d’investissement, les assureurs ont des problématiques de risque de changement climatique proches des banques ou des gestionnaires d’actifs. Les placements des assureurs français dans des pays présentant un risque physique sont négligeables (moins de 1%). En revanche, l’ACPR évalue à 10% la part des placements des assureurs français dans des secteurs sensibles au risque de transition.

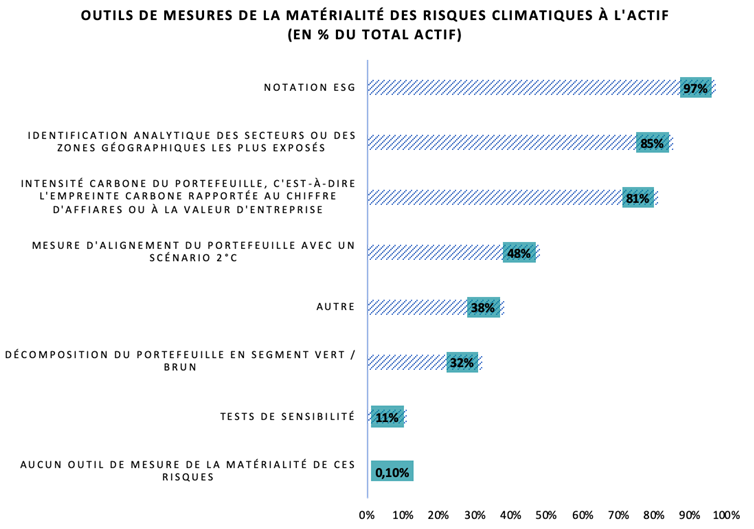

La prise en compte du risque climatique au niveau de l’actif du bilan des assureurs s’est tout d’abord opérée en intégrant des critères non financiers ou ESG dans la sélection de leurs placements. La notation ESG est aujourd’hui utilisée par 97% des répondants à l’enquête de l’ACPR. Puis le risque de transition ou de responsabilité qui pèse sur les sociétés exposées ou jouant un rôle dans le réchauffement climatique a été intégré. Aujourd’hui, 81% des assureurs mesurent le risque climatique de leurs investissements par leur empreinte carbone.

La prochaine étape réside dans le soutien que les banques et les assurances peuvent apporter au financement de la transition vers une économie bas carbone. Les placements des assureurs européens atteignaient 10 226 milliards d’euros à fin 2018 (source EIOPA - European Insurance in figures - 2018) soit près de 64% du PIB européen.

La réglementation arrive…

Un premier pas a déjà été fait avec l’article 173 de la loi sur la transition énergétique de 2015 qui impose aux investisseurs institutionnels et aux gérants d’actifs des obligations de transparence sur leur politique d’investissement et leur gestion des risques climatiques depuis 2017.

Les Banques Centrales, ont été les premières à s’engager dans la lutte contre le dérèglement climatique. Dès 2015, Mark Carney, le gouverneur de la Banque d’Angleterre, a alerté les investisseurs sur les pertes potentielles liées au réchauffement climatique dans son discours sur la tragédie des horizons (l’horizon de réalisation des risques climatiques est long devant l’horizon des acteurs du système financier).

Benoît Coeuré, membre du directoire de la BCE, a évoqué une réforme du collatéral fin 2018, et François Villeroy de Galhau, le gouverneur de la Banque de France, a repris cette proposition. L’idée serait d’intégrer le risque climatique dans la valeur des actifs pris en garantie, la distinction entre actifs « verts » et actifs « bruns » pourra être donnée par la taxonomie verte proposée par la Commission européenne. Le gouverneur de la Banque de France a également proposé de prendre en compte le risque climatique dans les modèles de prévisions économiques, en rappelant que, selon l’OCDE, sans maîtrise des émissions de gaz à effet de serre, le réchauffement climatique entraînerait une perte de 10% sur le PIB mondial a horizon 2100.

Du côté du secteur de l’assurance, la directive Solvabilité 2 a pour objectif d’aider les compagnies d’assurance à mieux évaluer et gérer l’ensemble des risques auxquelles elles sont confrontées, que ce soit au passif ou à l’actif. Elle se doit donc de prendre en compte les risques climatiques ! L’EIOPA planche sur le sujet depuis plusieurs mois et a récemment ouvert une consultation pour intégrer les risques dits de durabilité (ESG et climatiques) dans Solvabilité 2, à travers l’évaluation des actifs et du passif, la définition des scénarios de risque de l’ORSA, la politique d’investissement et le calcul du coût en capital, notamment des modules risque catastrophe et risque de marché, en formule standard et en modèle interne. L’avis final de l’EIOPA sur les modalités d’intégration est attendu pour fin septembre 2019 par la Commission européenne dans le cadre du plan d’action en cours sur la finance durable.

A l’image de Solvabilité 2, la gestion des risques climatiques porte sur l’actif et le passif, et doit faire l’objet d’une quantification des risques, de reportings spécifiques, et d’une gouvernance adaptée. Les organismes sont notamment attendus sur cette partie gouvernance. L’ACPR mentionne dans son étude que la stratégie de gestion du risque climatique doit être définie de manière plus précise, avec des objectifs chiffrés ou exprimés en fonction de la stratégie nationale bas carbone ou des objectifs fixés par l’Accord de Paris, afin de suivre les actions mises en œuvre et de leur efficacité dans le temps. Elle estime que la mesure de l’empreinte carbone et le ratio sinistres sur primes sont des mesures très utiles pour évaluer le risque mais ne permettent pas de développer une analyse prospective.

On peut alors se demander si les moyens affectés à la gestion des risques climatiques seront comparables à ceux mobilisés pour Solvabilité 2… L’enquête réalisée par l’ACPR révèle qu’on en est loin aujourd’hui puisque les effectifs exclusivement dédiés à la gestion des risques climatiques sont encore limités, et que 36% des assureurs ont déclaré ne pas avoir d’effectifs spécifiquement dédiés !

Le sujet devient de plus en plus réglementé, et la Place financière de Paris a annoncé cette semaine la création d’un observatoire de suivi des engagements pris par les entités financières en matière de finance verte et durable, qui donnera lieu à la rédaction d’un rapport public annuel, sous l’égide conjointe de l’ACPR et de l’AMF avec la collaboration des associations professionnelles.

Juliette Cohen , Noémie Hadjadj-Gomes , Juillet 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |