| https://www.next-finance.net/fr | |

|

Stratégie

|

Cinq raisons pour lesquelles le style « Value » fera un retour en force

D’après Mark Donovan, gérant du fonds Robeco US Large Cap Equities , les investisseurs « value » ont connu des moments difficiles au cours des 18 derniers mois, mais la tendance pourrait s’inverser en raison de cinq catalyseurs importants.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Points clés

- Les titres « value » ont chuté, car les investisseurs étaient en quête de valeurs « défensives onéreuses »

- Nous observons l’émergence de cinq catalyseurs allant du pétrole aux surprises en termes de bénéfices des sociétés

- Les grandes capitalisations devraient être en tête de cette inversion si le sentiment de marché change

Sur fond de craintes à l’égard de l’économie mondiale depuis la fin 2014, les valeurs « défensives onéreuses » et celles à la « croissance attractive » ont été prisées par les investisseurs en quête de sécurité ou de bénéfices plus élevés. Le segment attractif des titres « value », à savoir les entreprises dont le cours de l’action ne reflète pas entièrement leur potentiel bénéficiaire, a été en grande partie délaissé.

D’après Mark Donovan, co-gérant de portefeuille du fonds Robeco US Large Cap Equities, nous devrions désormais assister à des temps meilleurs, en particulier pour les grandes entreprises qui devraient se distinguer par une croissance bénéficiaire élevée au cours des prochains mois et des prochaines années.

En tant qu’investisseur « value » et « bottom-up » de longue date, Mark Donovan applique la philosophie des « trois cercles » de Boston Partners. Celle-ci consiste à acheter exclusivement des titres présentant des caractéristiques positives en termes de valorisation, associées à de solides fondamentaux d’entreprise et à un momentum en amélioration, permettant ainsi à l’entreprise de bénéficier de hausses du cours de son action.

Comportement de marché de fin de cycle

Selon Mark Donovan, qui gère le fonds Robeco US Large Cap Equities en collaboration avec David Pyle, l’étroitesse de l’environnement de marché conditionnée par les valeurs de croissance et observée au cours des 18 derniers mois n’a pas été favorable au style de gestion du fonds. D’après lui, il s’agit typiquement d’un comportement de fin de cycle qui réunit souvent les conditions d’une forte inversion, particulièrement au sein des segments délaissés par les investisseurs. Il constate en revanche la présence de plusieurs catalyseurs de marché qui pourraient accélérer cette inversion.

Il y a selon lui cinq catalyseurs importants qui pourraient désormais être favorables aux titres « value » :

- Plus bas atteint par le cours du pétrole : l’évolution des cours du pétrole a durement touché le secteur de l’énergie américain : faillites imminentes, réduction des dépenses d’investissement et licenciements. En effet, le pétrole est passé d’un point haut de 130 dollars le baril en 2014 à un plus bas de 26 dollars ces derniers mois. Aujourd’hui, il est possible que les pays membres ou non de l’OPEP réduisent leur offre afin de tirer les cours à la hausse.

- Perte de vigueur du dollar : la cherté du dollar a des conséquences : elle pénalise les exportations et a coûté aux entreprises de l’indice S&P 500 9 dollars de BPA en 2015 pour une base bénéficiaire d’environ 118 dollars, d’après Fundstrat. Une dépréciation du dollar serait une aubaine pour les entreprises dont la croissance du chiffre d’affaires est jusqu’ici pénalisée.

- Écarts par rapport au Value : les écarts entre les titres « Value » et « Growth » s’établissent à environ 1,5 à 2 points d’écart-type par rapport à la moyenne, d’après des chiffres de Empirical Research Partners, et ne sont pas viables. Cette situation apparaît clairement dès lors que l’on examine les écarts de valorisation de grandes capitalisations américaines telles que Facebook, Amazon, Netflix et Salesforce.com qui s’établissaient à 3,3 fois les moyennes de marché à fin 2015. Un retour à la moyenne est favorable aux titres de style « Value ».

- Surprises sur les bénéfices américains : l’essence même de l’investissement de type « value » consiste à sélectionner les entreprises dont les bénéfices sont supérieurs à ceux qui sont intégrés aux cours de leurs actions. De nombreuses entreprises Value « mal aimées » finissent par réserver d’agréables surprises et offrent une prime au fonds. Si la croissance économique rebondit depuis ses points bas du premier trimestre de 2016, les entreprises disposeront d’un levier opérationnel considérable qui pourrait doper les bénéfices de nombreux secteurs.

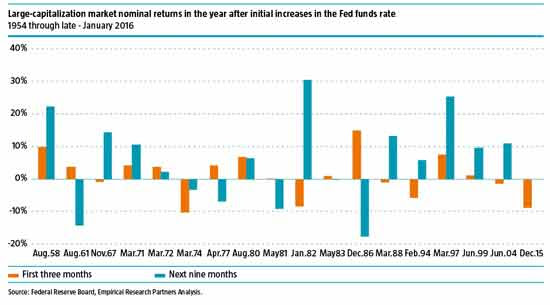

- Décalage avec la Fed : en règle générale, les marchés s’inscrivent en hausse après une période d’ajustement de trois mois à une décision politique de la banque centrale américaine avant que celle-ci ne soit prise. La Fed ayant relevé ses taux en décembre 2015 pour la première fois depuis près d’une décennie, la période d’ajustement devrait prendre fin vers mars ou avril (voir le graphique ci-dessous).

Sentiment de marché actuel et future

D’après Mark Donovan, l’impact d’une inversion du sentiment de marché pourrait être considérable, d’autant que nombre des difficultés du marché ont trouvé leurs origines dans les craintes exagérées d’un ralentissement de la croissance chinoise, d’une récession aux États-Unis, voire d’une nouvelle crise financière. S’il ne fait aucun doute que les prévisions de croissance ont été revues à la baisse, les pires craintes ne se matérialisent que rarement, sans parler des arguments contraires avancés par de nombreux investisseurs, aux rangs desquels le fait que la faiblesse des cours du pétrole a autant d’avantages que d’inconvénients.

Selon lui, le marché sur le court terme est conditionné comme bien souvent par le sentiment qui réagit très défavorablement aux craintes de ralentissement de la croissance mondiale et au risque de crise économique. En revanche, les segments du marché américain tels que les banques, les matières premières et les entreprises industrielles sont actuellement valorisés dans l’hypothèse d’un scénario de forte récession. Cette situation est source d’opportunités répondant à la philosophie des trois cercles dans les secteurs de la finance, de l’industrie et l’énergie, des opportunités ciblées de manière sélective par Boston Partners.

Mark Donovan , Avril 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |