| https://www.next-finance.net/fr | |

|

Opinion

|

Cinq raisons de croire à un nouveau super-cycle des matières premières

Les matières premières pourraient-elles être en train de bénéficier d’un alignement des planètes ? James Luke, Gérant métaux, Malcolm Melville, Gérant énergie et Dravasp Jhabvala, Gérant agriculture chez Schroders partagent leurs analyses...

Si les matières premières ont longtemps été délaissées par les investisseurs, elles ont bien progressé ces derniers temps, avec des performances qui n’ont rien à envier à celles des indices actions pour la première fois depuis de nombreuses années. La hausse de la demande de matières premières en provenance de Chine, la discipline de l’offre dans le secteur pétrolier ainsi que les engagements gouvernementaux en faveur du maintien du soutien budgétaire ont été des facteurs importants de ce phénomène.

Le nouveau débat est donc de savoir si nous en sommes aux premiers stades d’un nouveau super-cycle des prix et des rendements des matières premières. Nous observons, à l’instar de nombreux investisseurs, plusieurs similitudes structurelles entre le début des années 2020 et le début des années 2000, la dernière fois que les matières premières ont commencé une longue et puissante ascension vers des prix record.

Comme à l’époque, nous pouvons actuellement observer un sous-investissement important dans l’offre de matières premières, les dépenses d’investissement dans les secteurs du pétrole et du gaz et des mines mondiales ayant chuté d’environ 40 % depuis 2011. Au début des années 2000, la Chine représentait l’une des principales sources d’accélération de la demande en matières premières. Aujourd’hui, une période sans précédent d’investissements mondiaux coordonnés pourrait débuter afin de faciliter la transition énergétique. Le passage aux énergies propres et aux véhicules électriques pourrait ainsi entraîner une accélération de la demande pour les matières premières clés.

Toutefois, des différences importantes existent. Aujourd’hui, l’attention portée au changement climatique devrait limiter les investissements dans les énergies fossiles, et ce même si les prix augmentent, ce qui pourrait créer un choc d’offre historique. En outre, l’intensification des tensions géopolitiques annonce une période de résilience de la chaîne d’approvisionnement et de stockage stratégique qui pourrait relancer la demande de denrées agricoles ou encore de métaux.

Voici ce que nous considérons comme les cinq principales raisons pour lesquelles les matières premières sont appelées à générer de la croissance et pourquoi les investisseurs devraient désormais envisager ce secteur.

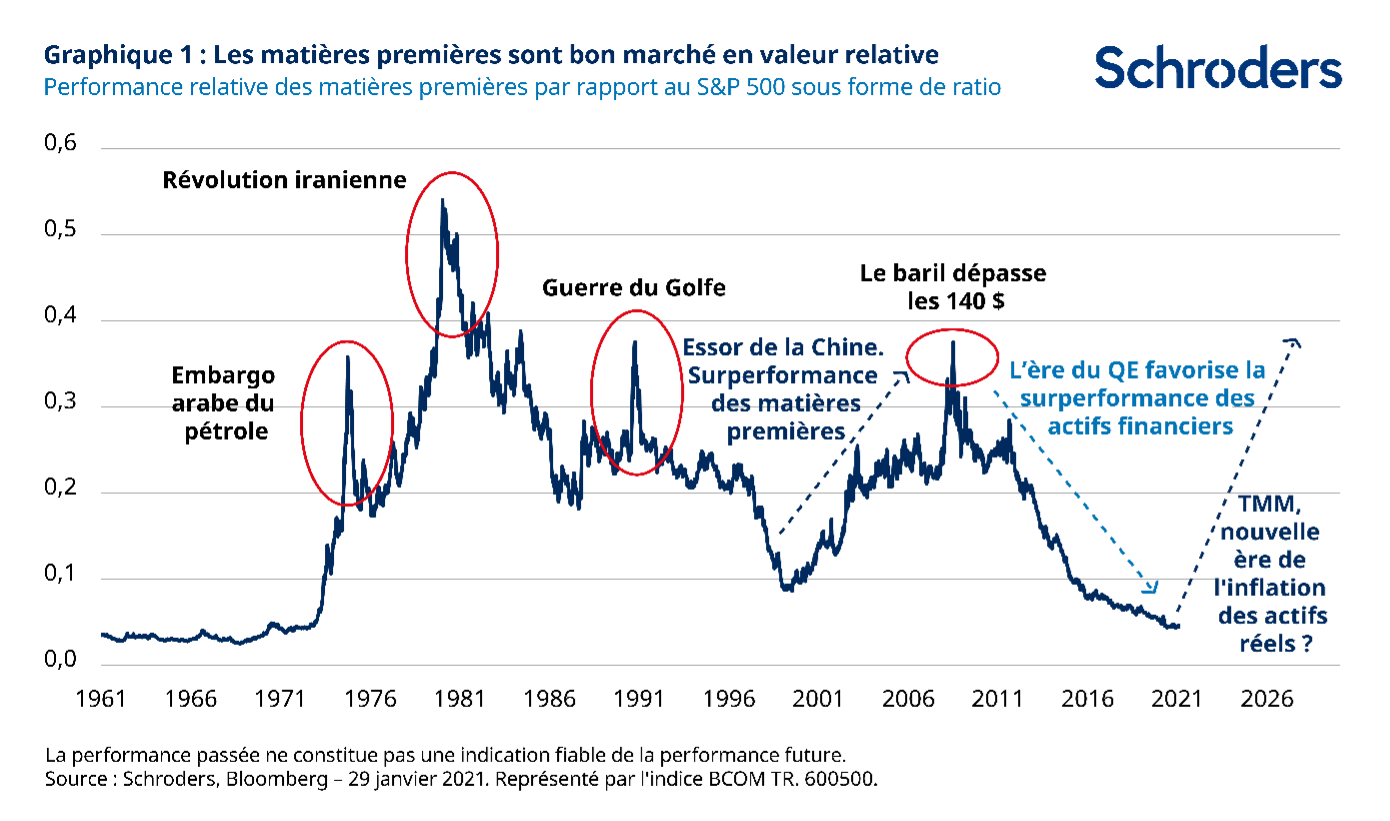

Les matières premières sont bon marché

Les valorisations des matières premières sont bon marché, non seulement par rapport à d’autres actifs comme les actions, comme le montre le graphique ci-dessous, mais aussi par rapport à leurs niveaux historiques.

De plus, lorsque les matières premières surperforment, elles prennent souvent une avance confortable, comme le montre le graphique ci-dessous. Les périodes précédentes de solides performances ont été soutenues par la mise en place de conditions spécifiques. Par exemple, au début des années 2000, la Chine a connu un boom après une période de sous-investissement due à la baisse du marché dans les années 1990. Or, ces conditions fertiles semblent s’installer à nouveau.

En effet, alors que nous entrons dans un monde post-Covid, les gouvernements du monde entier mettent en œuvre des politiques budgétaires et monétaires qui seront beaucoup plus favorables aux matières premières.

L’inflation est en marche

En réponse à la crise financière mondiale de 2008, les grandes banques centrales mondiales ont cherché à sauver les économies par une politique non conventionnelle d’assouplissement quantitatif (QE). Bien que cette politique ait permis aux actifs financiers de surperformer les actifs réels au cours des dix dernières années, elle a eu un impact très négatif et déflationniste sur les matières premières. Toutefois, l’ère de l’assouplissement quantitatif est maintenant terminée.

Au cours des 12 derniers mois, les grandes banques centrales du monde entier ont réagi à la pandémie de Covid-19 en adoptant des politiques monétaires et budgétaires non conventionnelles. La rapidité et l’ampleur de ces mesures ont été sans précédent. Contrairement à 2008, des budgets de plusieurs milliers de milliards de dollars ont été mis sur la table, incluant des mesures d’hélicoptère monétaire à destination directe des ménages et des entreprises.

Certains pays affichent des déficits budgétaires supérieurs à 15 % du PIB, du jamais-vu depuis la guerre. Compte tenu de leur endettement actuel, une politique inflationniste semble plus attractive. Nous pensons que la combinaison coordonnée de politiques budgétaires et monétaires agressives signifie un retour de l’inflation, qui sera bénéfique pour les prix des matières premières.

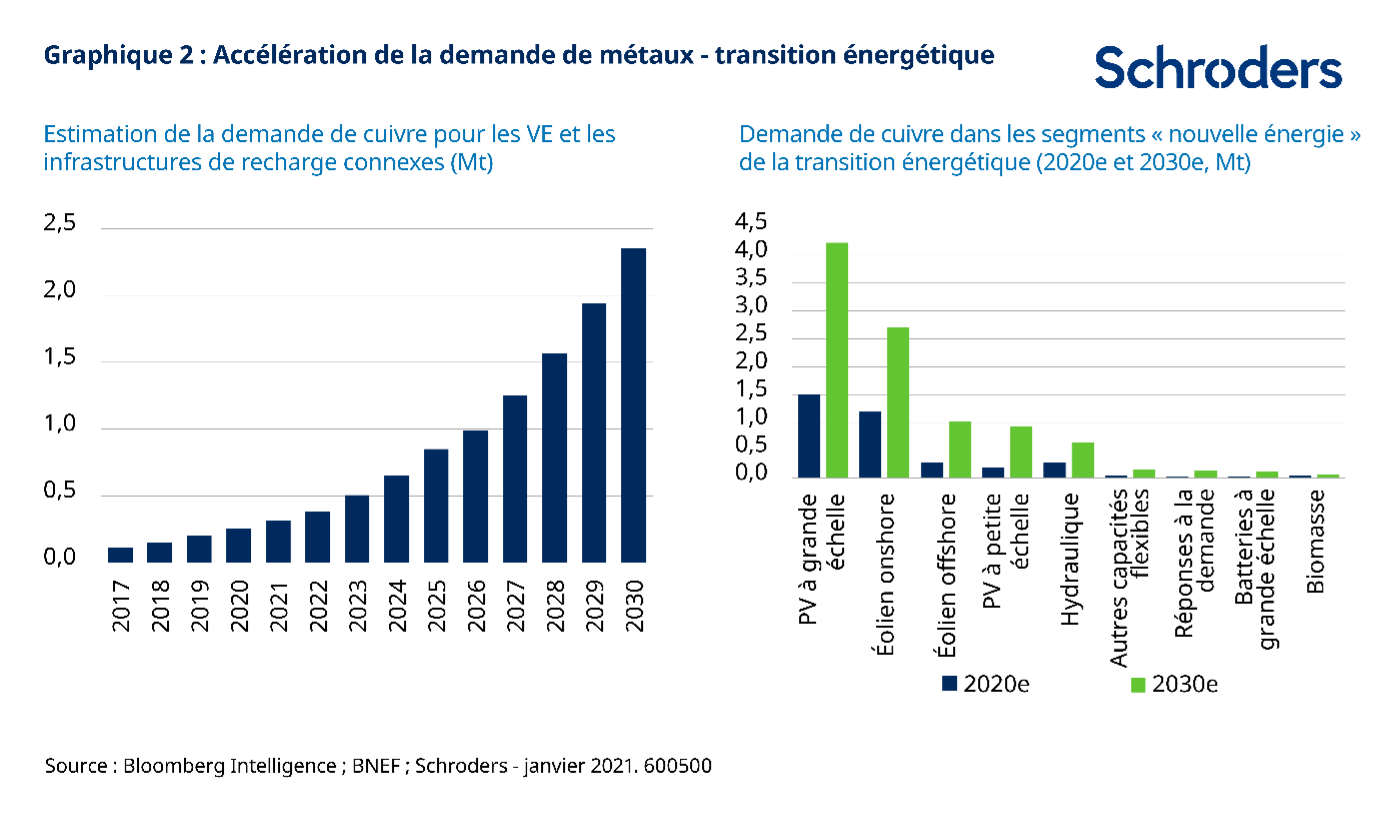

La demande en matières premières devrait s’accélérer

La transition énergétique en faveur des véhicules électriques et des énergies renouvelables devrait entraîner une forte accélération de la demande en métaux dans les années à venir. Le graphique ci-dessous montre l’augmentation attendue de la demande de cuivre pour la fabrication des batteries de véhicules électriques et des infrastructures de recharge connexes qui seront nécessaires dans le cadre de cette transition.

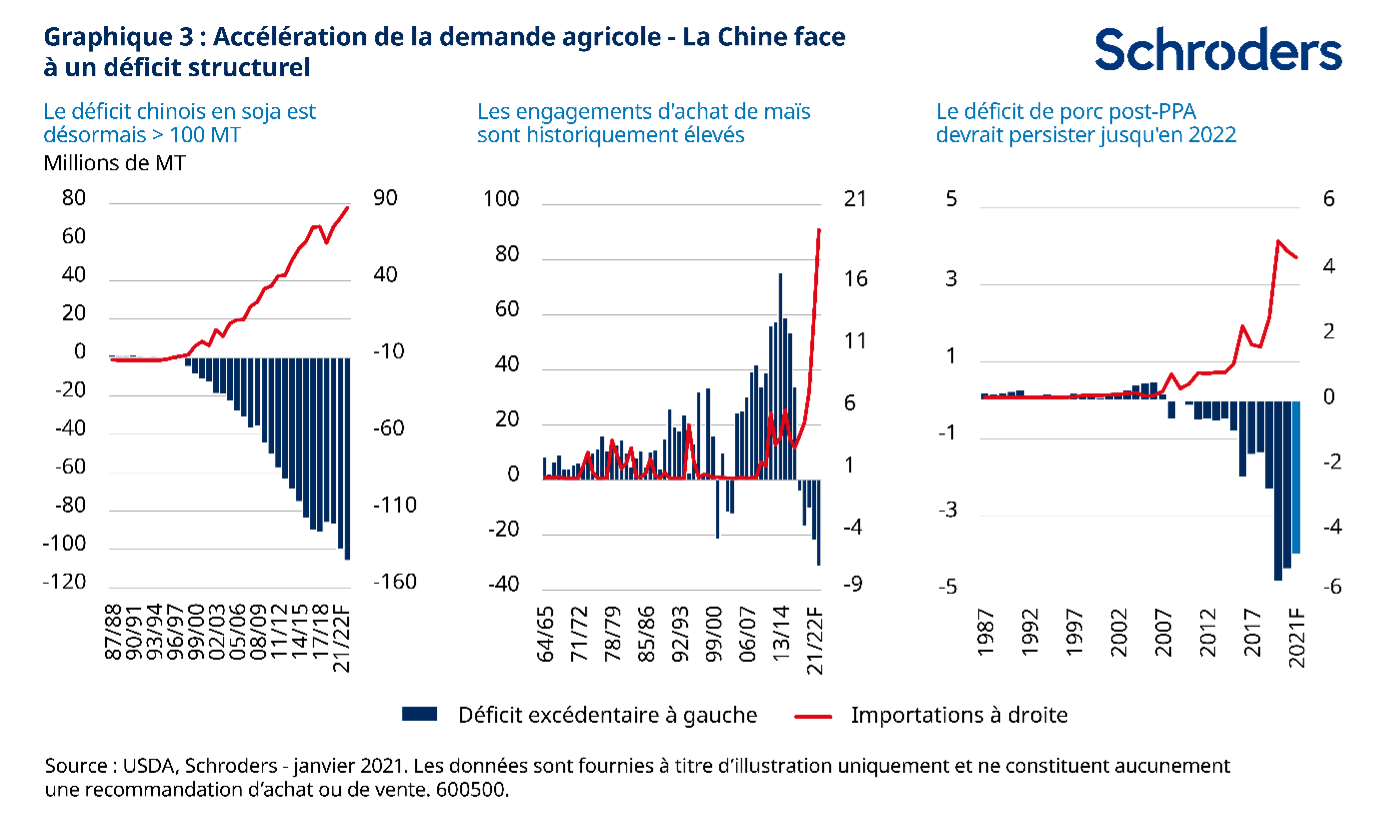

D’autres matières premières devraient également connaître une hausse rapide au cours des prochaines années. La demande de matières premières agricoles, comme le maïs, le soja et le porc, devrait également augmenter, principalement sous l’impulsion de la Chine. Les perturbations de la chaîne d’approvisionnement en raison des restrictions à l’exportation pendant la crise de la Covid-19 ont également conduit plusieurs pays à déployer des plans à long terme pour constituer des réserves alimentaires stratégiques, notamment en matière de blé, afin de réduire leur dépendance aux importations.

L’augmentation de la demande chinoise est due à l’absence de terres arables et à l’incapacité du pays à développer son secteur agricole. La hausse de la demande pour ces matières premières, en particulier le porc, est également tirée par le développement de la classe moyenne urbaine chinoise.

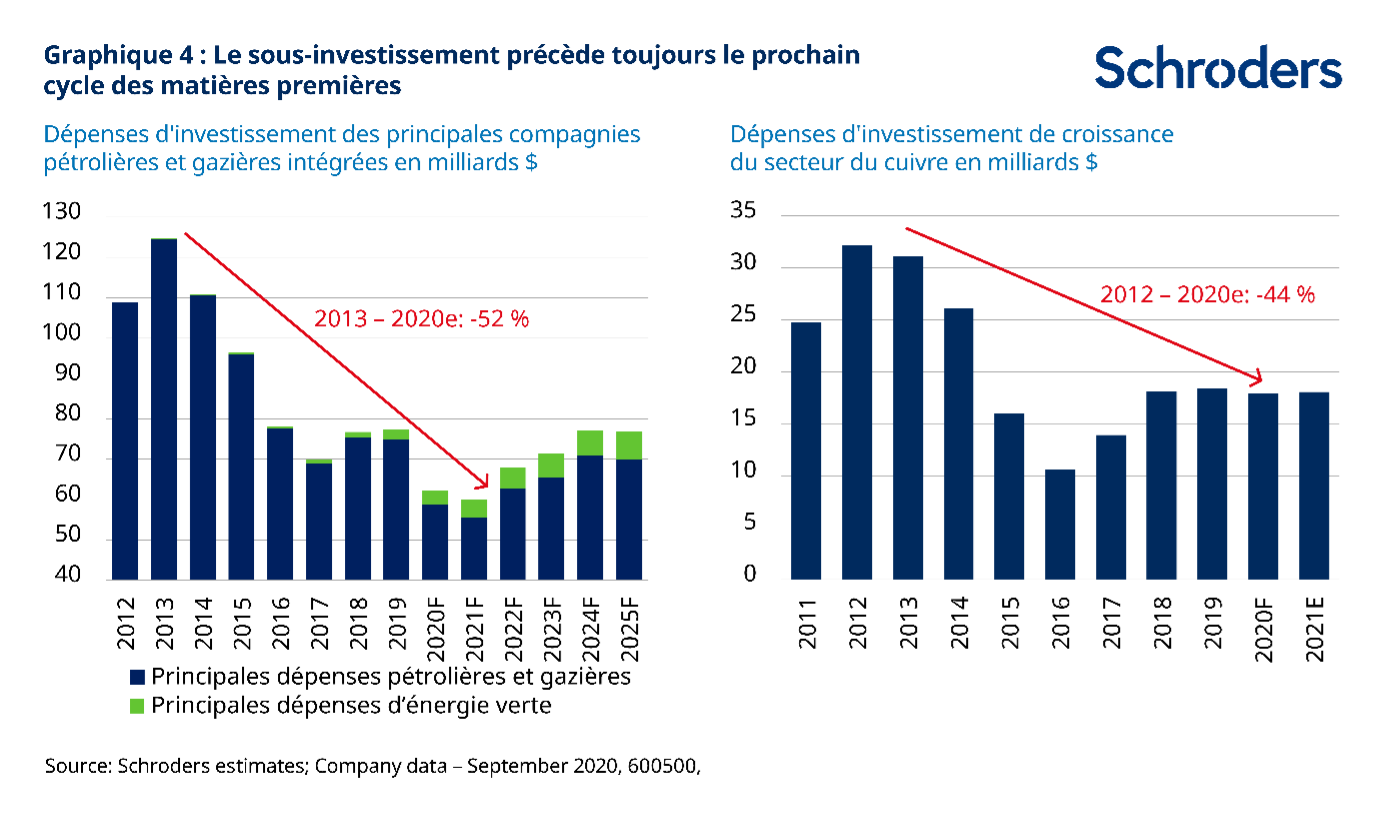

Le sous-investissement pourrait donner lieu au prochain cycle des matières premières

Un sous-investissement dans le secteur précède toujours le prochain cycle des matières premières. Le graphique ci-dessous montre que les investissements en capital dans les grandes compagnies pétrolières et gazières intégrées ont diminué de 52 % entre 2013 et 2020. Les dépenses d’investissement dans le secteur du cuivre ont diminué de 44 % entre 2012 et 2020.

Ainsi, seule une hausse des prix pourrait stimuler l’investissement dans ces secteurs. Si la moitié de la demande attendue se matérialise, l’offre s’avérera insuffisante, ce qui poussera les prix à la hausse et stimulera l’investissement.

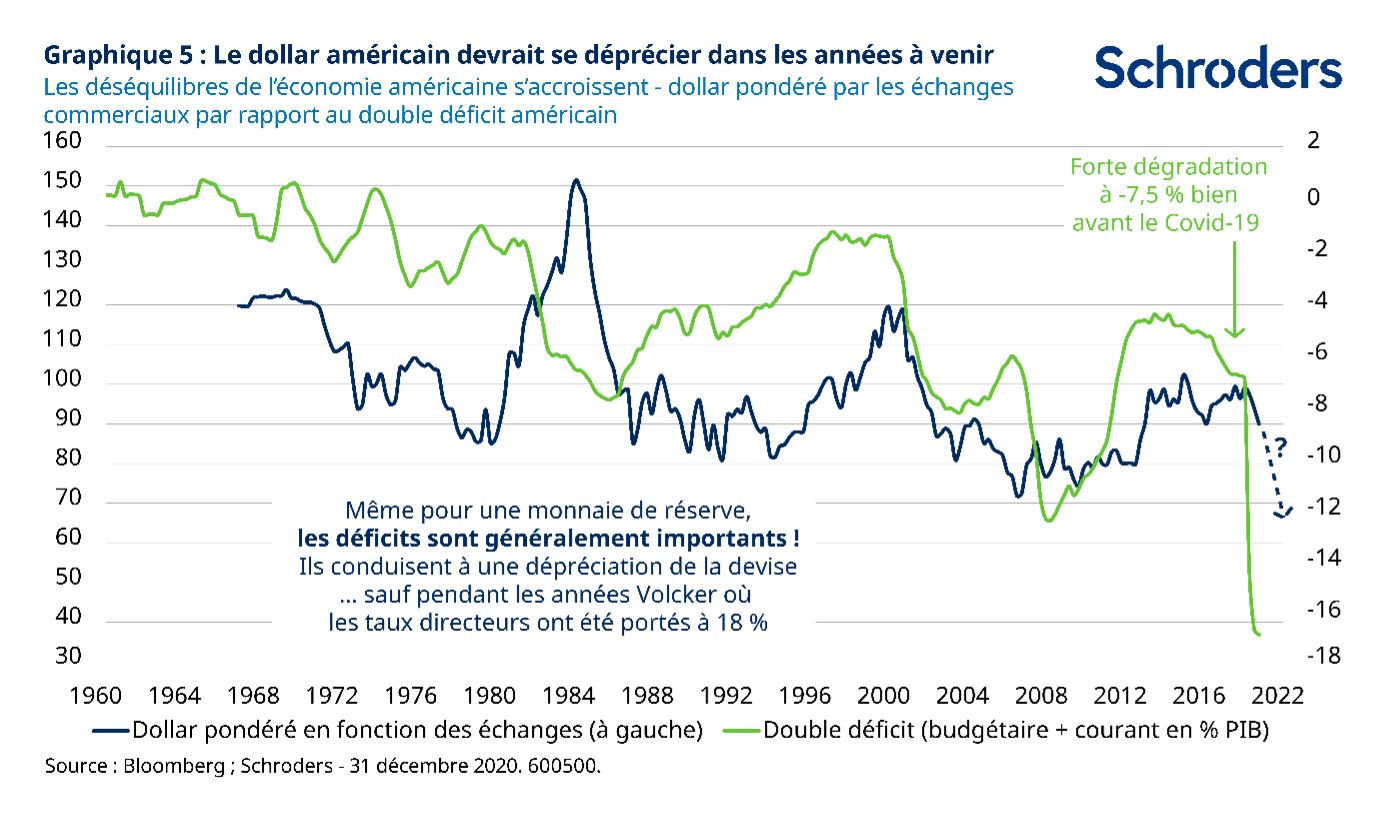

Le dollar américain devrait se déprécier dans les années à venir

L’intervention de la Réserve fédérale américaine (Fed) pendant la pandémie de Covid-19 ayant permis de soutenir les finances des entreprises et des ménages, a eu pour effet de limiter l’appréciation du dollar. Compte tenu de l’usage illimité de la planche à billets par la Fed en cas de crise, les investisseurs sont partis à la recherche de valeurs refuges plus attractives, comme l’euro.

Les inquiétudes concernant le double déficit américain (déficit financier et déficit courant) ont également contribué à la baisse du dollar (cf. graphique ci-dessous). Cette tendance devrait de plus se poursuivre dans les prochaines années.

En outre, le statut prééminent de monnaie de « réserve » du dollar américain pourrait commencer à s’estomper, en raison de l’approche plus proactive des dirigeants européens pour stimuler l’activité économique, qui pourrait renforcer la puissance et l’influence de l’euro.

Un affaiblissement du dollar serait assurément positif pour les matières premières. Bien que la plupart des matières premières soient produites sur les marchés émergents, elles sont généralement valorisées en dollars. Ainsi, lorsque le dollar est faible, le prix de ces matières premières en dollar augmente.

Qu’en est-il des préoccupations ESG ?

Certains investisseurs axés sur les facteurs environnementaux, sociaux et de gouvernance (ESG) peuvent être réticents à investir dans les matières premières en raison des inquiétudes entourant leur impact environnemental, de la même manière qu’ils peuvent se refuser à investir dans les valeurs énergétiques.

Il est toutefois important de noter que certaines de ces matières premières (les métaux, notamment) sont essentielles afin d’assurer la transition énergétique vers une économie bas carbone. Un approvisionnement insuffisant en cuivre ou en nickel serait problématique pour le développement des batteries électriques ou la connexion des parcs solaires et des éoliennes au réseau électrique.

En investissant dans des contrats à terme, par exemple sur le cuivre LME, les investisseurs peuvent avoir confiance dans la chaîne d’approvisionnement. Ils savent que le contrat sous-jacent ne concerne pas des métaux dont la production ne respecte pas les mesures de sécurité standard.

Il convient également de noter qu’en prenant un rôle d’investissement actif, les investisseurs axés sur les facteurs ESG peuvent dialoguer avec les entreprises du secteur et contribuer au changement. Enfin, les matières premières restent une nécessité et sont souvent essentielles au bon fonctionnement de l’économie mondiale.

Dravasp Jhabvala , James Luke , Malcolm Melville , Avril 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |