| https://www.next-finance.net/fr | |

|

Opinion

|

Ce qui nous attend en 2022

Deux semaines seulement après le début de la nouvelle année, nous pensons que la Fed pourrait avoir un impact plus important qu’Omicron sur les prévisions pour 2022. Les obligations devraient souffrir, les actions moins.

La majorité des perspectives annuelles des acteurs du marché des capitaux sont compilées en novembre, de sorte qu’une révision pourrait déjà s’avérer nécessaire en ce début d’année. Il est peu probable que les prévisions de croissance économique aient besoin d’être modifiées, mais ce n’est pas le cas pour les marchés des capitaux, sur lesquels les perspectives sont renégociées pratiquement chaque jour. Quant aux banques centrales, elles sont elles aussi guidées et influencées par l’environnement économique et financier, mais sont en mesure d’intervenir. Leurs décisions ont une incidence sur les perspectives pour cette année.

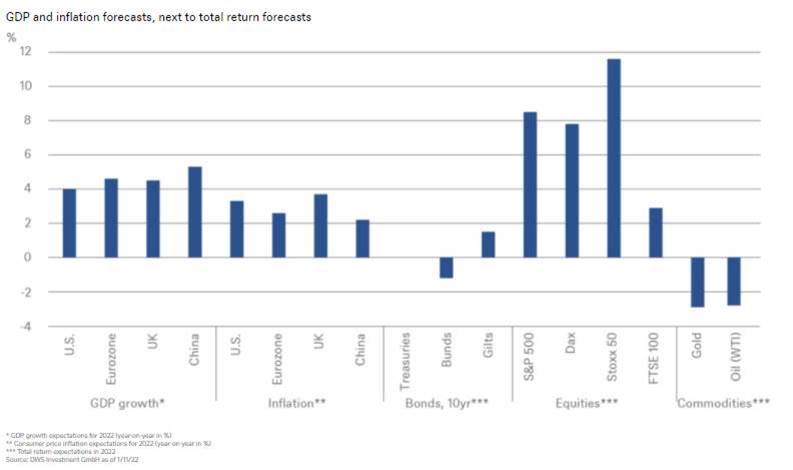

Les prédictions de DWS pour 2022, formulées en novembre, sont présentées dans notre « Graphique de la semaine ». Nous nous attendions et nous nous attendons toujours à une croissance solide dans tous les domaines, même si la Chine se contentera bien moins d’une croissance du PIB de 5,3 % que l’Europe d’une croissance de 4,6 %. Les États-Unis pourraient quant à eux enregistrer une croissance de seulement 4 %, ce qui pourrait engendrer une certaine frustration, car ce taux ne sera atteint qu’avec l’aide d’un déficit budgétaire nettement plus élevé. Par ailleurs, près de trois millions de personnes de moins travaillent aux États-Unis par rapport à la situation d’avant la crise de Covid.

L’emploi est le domaine qui a le plus surpris ces dernières semaines. Les derniers comptes-rendus de la Fed ont clairement montré à tout le monde que sa politique monétaire n’est plus principalement guidée par le marché de l’emploi, comme elle le proclamait encore à la mi-2021, lorsqu’elle considérait l’inflation comme « transitoire ». En clair, les préoccupations liées à l’inflation ont désormais convaincu la Fed, car elles avaient convaincu une grande partie de la population.

Alors comment l’attitude plus agressive de la Fed affecte-t-elle nos prévisions pour 2022 ? Sur la croissance, et probablement même sur l’inflation, le resserrement de la politique monétaire pourrait n’avoir qu’un impact limité. Mais il y aura probablement un impact sur les marchés des capitaux. Nous n’avions de toute façon pas prévu une bonne année pour les obligations d’État, mais cela pourrait désormais tourner au vinaigre. Nous n’étions pas non plus optimistes pour l’or, et ses perspectives semblent désormais plus sombres. Les métaux précieux profitent peut-être des inquiétudes liées à l’inflation, mais la hausse des rendements réels risque de leur nuire davantage. Il ne reste plus que les actions. Le début de l’année a déjà montré que l’accélération de la hausse des taux d’intérêt n’est pas favorable aux valeurs de croissance. Les investisseurs allemands peuvent presque se réjouir de leur Dax dont la structure est très lourde.

Cependant, nous pensons qu’il ne faut pas tirer de conclusions hâtives sur l’ensemble des actions d’un secteur qui avait précédemment enregistré de très bonnes performances. Les valeurs financières bénéficient de la hausse des taux d’intérêt. Les valeurs cycliques se portent également souvent bien lorsque les hausses de taux d’intérêt reflètent une bonne croissance économique. En réalité, les hausses de taux d’intérêt peuvent être bénéfiques pour le marché boursier, et pas seulement parce que les actions offrent un certain degré de couverture contre l’inflation. Les investisseurs peuvent également être soulagés qu’une banque centrale qui était « à la traîne » réagisse maintenant, ce qui réduit le risque de plus fortes répercussions par la suite. Par conséquent, nous demeurons confiants quant à nos objectifs de cours pour la fin 2022. Mais nous nous attendons à plus de volatilité au cours de l’année.

DWS , Janvier 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |