| https://www.next-finance.net/fr | |

|

Opinion

|

COVID 19 et Actifs réels : Comment trouver un compromis entre la sécurité sanitaire et le retour au travail ?

Le confinement d’une économie a des conséquences néfastes sur les investisseurs exposés aux actifs réels. Notre équipe de recherche spécialiste des actifs réels analyse les bénéfices d’un retour de l’activité des entreprises dans leurs localisations habituelles comparativement aux risques encourus.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les pays du monde entier luttent contre une situation inextricable : assurer la sécurité sanitaire de leur population pendant une pandémie mondiale, tout en essayant de remettre leur économie sur les rails après ce qui pourrait être la plus forte contraction de l’activité depuis la Grande Dépression. [1]

Certains éléments montrent qu’un assouplissement, même modeste, des mesures de confinement, sans aucun plan d’accompagnement, accélérerait la propagation du COVID-19 d’une manière très difficile à gérer. Il est en principe possible de lever certaines restrictions et d’en maintenir d’autres afin que le taux de reproduction du virus soit inférieur à 1, même s’il en est très proche.

Un « retour à la normale » avec des entreprises qui relancent leur activité en utilisant leurs installations « habituelles », s’avère très complexe. Les investisseurs exposés aux actifs réels en sont bien conscients. Les gérants cherchent donc à déterminer quels marchés d’actifs réels sont les plus susceptibles de retrouver rapidement une activité normale afin d’évaluer la vitesse à laquelle le revenu généré par certains actifs se redressera.

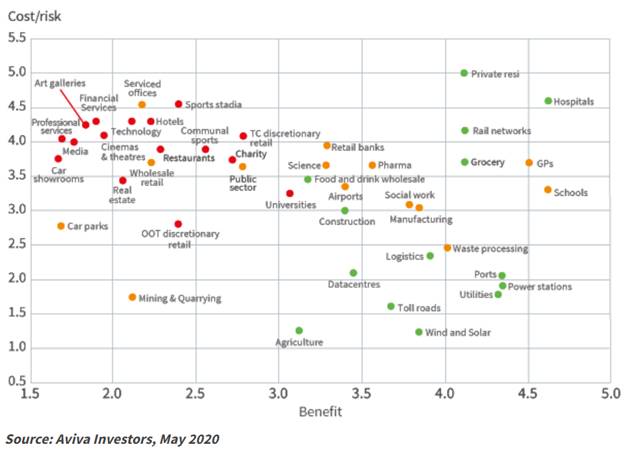

Dans ce contexte, nous avons créé une grille d’analyse (Schéma 1) répertoriant les secteurs qui sont importants pour les investisseurs européens en actifs réels et comparant les avantages (axe des abscisses) et les risques (axe des ordonnées) d’une réactivation de leur processus de production.

Comme le montre le Schéma 1, il y a plus d’avantages que de risques à maintenir son activité pour les secteurs offrant des services « d’ordre général », généralement privilégiés par les investisseurs en infrastructures ou en actifs réels en quête d’un revenu à long terme, comme la production d’énergie, les hôpitaux ou encore les établissements scolaires. Nombre de ces secteurs ont poursuivi leur activité pendant la crise (qui correspondent aux points verts) et nous pensons que d’autres actifs de ces secteurs ayant interrompu leur activité seront les premiers à la relancer.

Graphique 1 : Une reprise d’activité possible ?

Au sein du segment des infrastructures, ce sont les actifs du secteur des transports qui auront le plus de mal à relancer leur activité si la pandémie persiste. Par exemple, on estime que le métro de Londres ne pourra fonctionner qu’à 15 % de sa capacité normale pour maintenir une réelle distance physique entre les usagers ; pour les bus, ce chiffre pourrait être encore plus faible (12 %). [2] Le transport aérien devrait rencontrer des difficultés similaires.

Dans le secteur des déchets, les autorités locales avaient initialement fermé de nombreux centres de tri et de recyclage des déchets ménagers. Mais la multiplication des décharges sauvages a mis en évidence leur caractère essentiel, poussant le gouvernement à recommander leur réouverture.

On observe par ailleurs que les secteurs exposés à la location d’immobilier se trouvent en haut à gauche du schéma. Il s’agit d’entreprises qui ont été fortement pénalisées par le confinement mais qui sont aussi soumises à des risques particulièrement élevés en cas de réouverture. On trouve dans cette catégorie les entreprises des secteurs de la distribution discrétionnaire et des loisirs, ainsi que les sociétés de services financiers et des médias locataires de leurs bureaux, qui ont toutes de fortes exigences sur le plan opérationnel. Pour la société, les avantages liés à la réouverture de ces sites sont faibles à court terme en raison de la possibilité de faire des achats en ligne ou de télétravailler.

Les perspectives des opérateurs logistiques et des fabricants de biens essentiels sont plus favorables. Les entreprises locataires pourraient pâtir des perturbations sur les chaînes d’approvisionnement et les marchés du travail à l’échelle mondiale, mais la population est particulièrement dépendante du commerce électronique pendant cette période d’isolement social imposée. Cette tendance est déjà favorable au secteur, mais il est fort probable qu’elle se poursuive bien après la pandémie de COVID-19.

Jonathan Bayfield , Tim Perry , Mai 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Michael Grady, ‘Executive summary’, Aviva Investors, Avril 2020

[2] Tom Symonds et Callum May, ‘Coronavirus : Tube may be ’overwhelmed’ when lockdown is lifted, report warns’, BBC News, 30 avril 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |