| https://www.next-finance.net/fr | |

|

Opinion

|

Brexithérapie de choc

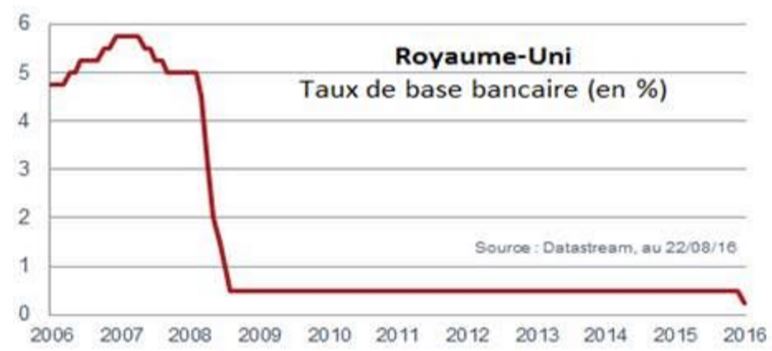

Un QE aussi conséquent n’aurait-il pas mérité meilleure période que les oubliettes estivales pour être lancé ? C’est la question qui peut se poser au regard de l’ampleur du plan d’assouplissement monétaire annoncé au début du mois d’août par la Banque d’Angleterre (BoE).

Dans les grandes lignes : un taux d’intérêt ramené de 0,5% à 0,25% (soit son plus bas historique), un plan de refinancement bancaire à hauteur de 100 milliards de livres et, enfin, un programme de rachats d’obligations d’Etat pour 60 milliards de livres dont 10 milliards – et c’est une nouveauté – portant sur les obligations d’entreprises. Rien de moins que cela. Une Brexithérapie de choc qui va bien au-delà des attentes des marchés après les premiers signes d’essoufflement de l’économie anglaise.

Précisément, si le traitement requis était un analgésique, n’aurait-il pas mieux valu attendre septembre pour avoir un effet auprès des investisseurs ? Au-delà du timing, l’arme monétaire de la BoE peut paraître un tantinet massive.

Elle est en effet dégainée à l’aube d’une période dont on ne sait pour l’heure rien, si ce n’est qu’elle ne sera pas de courte durée. Quitte à décevoir les marchés, sans doute aurait-il été plus sage de procéder à une médication plus mesurée et mieux étalée dans le temps… En l’état, par son envergure, ce plan tend surtout à donner des indications sur le degré d’inquiétude de la BoE quant à la conjoncture post-Brexit.

Si le QE version anglaise n’a donc rien de rassurant, il devrait néanmoins garantir aux investisseurs le prolongement d’une parenthèse accommodante enchantée. Alors que, fin juin, les investisseurs semblaient convaincus que le vote anglais annihilait toute chance d’un relèvement de taux cette année, les dernières Minutes de la Fed laissaient entrevoir, la semaine dernière, un autre scénario. Le compte rendu de la dernière réunion (juillet) du comité de politique monétaire met en évidence la nécessité prochaine d’un relèvement des taux au regard des conditions économiques.

A trois mois seulement des élections américaines, tout porte à croire que la Fed ne passera pas à l’acte… mais qu’elle s’en laissera la liberté après. Dès lors, les anticipations tendent à se porter sur la réunion de décembre.

D’ici là, les marchés devraient donc continuer de profiter d’un environnement accommodant et d’une conjoncture relativement stable. Ce n’est d’ailleurs pas un hasard si le S&P 500 a une nouvelle fois touché la semaine passée un plus haut historique en clôture.

David Ganozzi , Août 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |