| https://www.next-finance.net/fr | |

|

Opinion

|

Brexit : Nous estimons que le Royaume-Uni votera en faveur d’un maintien dans l’Union Européenne

Paul O’Connor, Responsable de la gestion Multi-actifs, chez Henderson Global Investors, fait le point sur les risques et les opportunités à l’approche du référendum du mois de juin pour la sortie ou le maintien du Royaume-Uni dans l’Union Européenne.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

À une vingtaine de jours du scrutin, les sondages sont relativement stables, et suggèrent que le « oui au maintien » l’emportera. Le risque significatif d’un « Brexit » a toutefois conduit les gérants à effectuer les changements suivants dans leurs portefeuilles :

- Réduire l’exposition aux petites et moyennes capitalisations britanniques

- Neutraliser les risques de change

- Maintenir un niveau élevé de liquidités

Dernière ligne droite

A un peu plus de 20 jours du référendum sur l’appartenance du Royaume-Uni à l’Union Européenne et, à moins que les prévisions changent de façon radicale au cours des prochains jours, les sondages restent serrés. Relativement stables, ils suggèrent que les choses vont se jouer sur le fil du rasoir et que le résultat restera incertain jusqu’à ce que tous les votes aient été comptés.

Toutefois, nous ne pensons pas que les votes soient si serrés que cela et nous continuons d’estimer que le « Brexit » ne représente qu’un risque extrême pour les marchés financiers et non un scénario central.

Divergence entre les sondages

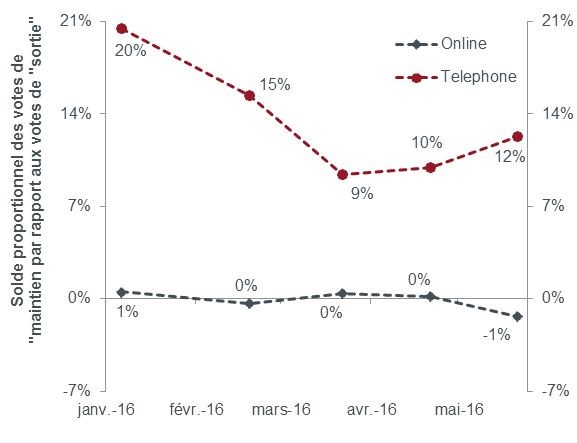

Un enjeu d’envergure lors de l’interprétation des données publiées par les sondages d’opinion est l’écart systématique entre les résultats en ligne et ceux par téléphone. Les sondages en ligne suggèrent que la campagne de « sortie » serait légèrement en tête alors que les sondages téléphoniques montrent que le « maintien » l’emporterait avec plus de dix points d’avance (voir graphique ci-dessous). L’explication la plus convaincante de ce phénomène est que l’auto-sélection joue un rôle plus important dans les sondages en ligne. Ces derniers ont en effet tendance à inclure un échantillon d’électeurs plus engagés sur le plan politique ce qui, dans ce référendum, signifie « eurosceptiques ». Les pronostics des sondages téléphoniques se sont avérés plus exacts au cours des deux dernières élections générales et des deux derniers référendums ayant eu lieu au Royaume-Uni.

Nous considérons donc qu’il vaut mieux privilégier les pronostics des sondages téléphoniques que ceux des sondages en ligne et nous estimons donc que l’opinion publique (si l’on exclut les réponses « ne sait pas ») est probablement plus partagée à 55-45 en faveur du « maintien » dans l’UE que 50-50.

Sondages d’opinion sur le “Brexit” (moyenne mensuelle)

Source : Divers instituts de sondage, 17 mai 2016.

Notes : Moyenne des sondages en ligne et téléphoniques effectuée tous les mois en 2016. Les pointillés représentent le solde des votes de « maintien » par rapport aux votes de « Sortie », les électeurs indécis sont exclus et les résultats proportionnels.

Les indécis

Un autre message important véhiculé par les sondages d’opinion est le grand nombre d’électeurs restant indécis. La plupart des sondages révèlent qu’entre 10 à 20% des électeurs « ne savent pas », mais plusieurs instituts de sondages estiment que ce chiffre ne reflète pas le niveau réel d’indécis. Ceci semble, au premier abord, rendre le résultat encore plus incertain, mais l’histoire prouve que la volonté de changement tend à s’affaiblir à l’approche de la date du référendum, ce qui signifie que les électeurs indécis ont tendance à favoriser le statu quo. La campagne pour le « maintien » devrait donc, en l’absence de nouvelle dynamique électorale significative, récupérer plus d’électeurs indécis que la campagne de « sortie » à l’approche du 23 juin, lui assurant ainsi une avance encore plus confortable.

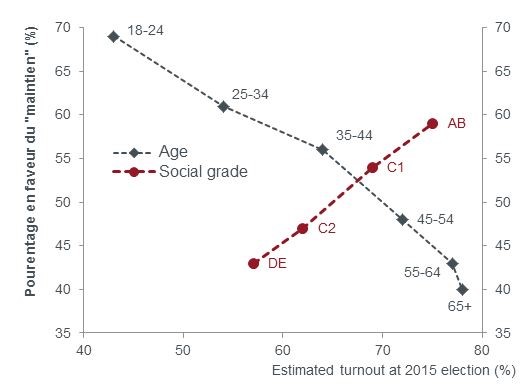

Classe moyenne versus citoyens d’âge moyen

L’autre élément qui a beaucoup attiré l’attention est le taux de participation. L’enjeu ici est l’incidence possible du taux de participation sur le résultat du référendum, en particulier si les taux de participation varient selon le type d’électeurs. Deux tendances démographiques s’opposent, comme le montre le graphique ci-dessous. Lorsque la population est répartie en fonction de l’âge, les électeurs plus âgés ont tendance à être plus favorables à une « sortie » et plus susceptibles d’aller voter. Par contre, lorsque la population est répartie en fonction de la catégorie sociale, le camp opposé semble l’emporter, les électeurs de la classe moyenne et de la classe moyenne supérieure étant en faveur du « maintien » et les plus susceptibles de participer au vote. Il est impossible, à l’heure actuelle, de déterminer quelle tendance aura le plus d’influence et les tentatives d’ajustement de ces tendances par les instituts de sondage sont peu concluantes.

Taux de participation et préférence pour le “Brexit” (en fonction de l’âge et de la classe sociale)

Source : IPSOS MORI, ComRes, Avril 2015.

Notes : Sondage téléphonique de ComRes (22 février), le taux de participation de 2015 est estimé par IPSOS.

DE classe ouvrière – AB classe supérieure/moyenne.

Incidence sur le portefeuille

Nous estimons, après analyse de tous les éléments à notre disposition, que le Royaume-Uni votera pour le maintien dans l’Union Européenne mais nous admettons que le résultat reste extrêmement incertain. Le résultat du référendum sera, au final, tranché (« maintien » ou « sortie ») mais il est nécessaire, en tant qu’investisseurs, que nous abordions le problème de façon probabiliste. Nous respectons donc les probabilités intégrées dans les valorisations du marché des devises, des cotes des bookmakers et des marchés prédictifs, qui estiment que le vote de « maintien » l’emportera, avec une probabilité de plus de 70% mais le « Brexit », avec une probabilité de quasi 30%, reste quand même un risque extrême.

Nous avons commencé d’ajuster nos portefeuilles pour refléter notre point de vue. Notre principal objectif est d’atténuer les risques baissiers liés à un vote de sortie de l’Union Européenne, sans toutefois négliger la possibilité d’une hausse dans l’éventualité où notre scénario de base de « maintien » l’emporte.

Nous avons enclenché ce processus l’année dernière, en réduisant notre exposition aux petites et moyennes capitalisations britanniques ayant tendance à être fortement exposées à l’économie du Royaume-Uni.

Nous avons pris des mesures supplémentaires au début de l’année 2016, en réduisant nos participations immobilières sur le Royaume-Uni, de surpondérées à neutre. Nous avons, plus récemment, neutralisé le risque de change, engrangeant des profits sur nos positions surpondérées sur les devises étrangères qui s’étaient fortement appréciées par rapport à la Livre sterling depuis le début de l’année. Nous avons, enfin, accumulé des liquidités importantes sur l’ensemble de nos fonds afin d’être prêts à tirer profit de toute baisse susceptible de survenir avant ou après le vote.

Paul O’Connor , Juin 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |