| https://www.next-finance.net/fr | |

|

Opinion

|

Bilans sur nos perspectives 2019

En 2019, selon nous, deux moteurs ont essentiellement guidé les marchés mondiaux : les tensions commerciales et l’assouplissement monétaire décidé par les banques centrales. Nous avions compris très tôt que la montée du protectionnisme porterait préjudice au cycle industriel et à l’investissement des entreprises...

En 2019, selon nous, deux moteurs ont essentiellement guidé les marchés mondiaux : les tensions commerciales et l’assouplissement monétaire décidé par les banques centrales. Nous avions compris très tôt que la montée du protectionnisme porterait préjudice au cycle industriel et à l’investissement des entreprises, ce qui explique en grande partie que nous ayons dégradé nos perspectives de croissance mondiale. Et nous avions vu juste lorsque nous avions prédit que les emprunts d’État joueraient un rôle crucial dans la protection des portefeuilles lors des « sell-off » sur les marchés actions, et ce même à un bas niveau de rendement. En revanche, il n’y a pas eu de fuite massive et durable vers les valeurs dites « refuge », et le virage accommodant opéré concomitamment par les banques centrales a créé la surprise à un stade aussi avancé de l’expansion économique.

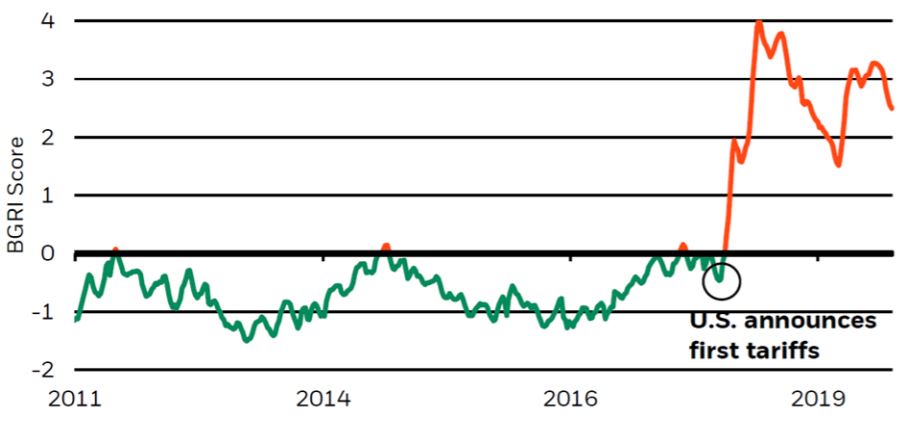

Indicateur de risque géopolitique BlackRock relatif aux tensions commerciales mondiales (BGRI), 2011-2019

- Source : BlackRock Investment Institute, avec des données de Refinitiv. Données au 22 novembre 2019. Notes : Nous identifions des termes spécifiques liés au risque géopolitique en général et à nos 10 principaux risques. Nous utilisons ensuite l’analyse de texte pour calculer la fréquence de leur apparition dans les bases de données Refinitiv Broker Report et Dow Jones Global Newswire, ainsi que dans les bases de données Twitter. Nous nous ajustons ensuite pour déterminer si le langage reflète un sentiment positif ou négatif, et nous attribuons une note. Un score de zéro représente le niveau moyen de l’Indicateur propriétaire de risque géopolitique au cours de son histoire depuis 2003 jusqu’à cette date. Un score de un signifie le niveau de risque géopolitique est supérieur d’un écart-type à la moyenne. Nous pesons plus lourdement les lectures récentes dans le calcul de la moyenne.

Nous l’avions annoncé, la géopolitique et les conflits commerciaux allaient constituer des facteurs majeurs du prix des actifs et de la volatilité en 2019 : cela a bien été le cas, comme l’illustre le graphique ci-dessus. Notre indicateur de risque géopolitique BlackRock relatif aux tensions commerciales montre que l’attention portée par le marché à la montée du protectionnisme n’a fait que croître tout au long de l’année. Et cette attention demeure élevée, même après que les États-Unis et la Chine ont annoncé la signature prochaine d’un accord commercial de « phase initiale ». La conclusion d’une trêve temporaire en 2020 nous paraît probable ; même si un accord n’était finalement pas signé cette année ou au début de l’année prochaine, les acteurs de marché pourraient certainement se satisfaire d’un maintien de la phase de détente actuelle et d’un report de la nouvelle hausse de droits de douane initialement prévue le 15 décembre. Des risques demeurent cependant : les deux pays pourraient connaître des soubresauts intérieurs, notamment autour de la situation à Hong Kong, ce qui changerait alors la donne et ferait s’éloigner la possibilité d’une trêve.

Les banques centrales ont assoupli leur politique monétaire dans le but de compenser le choc provoqué par les tensions commerciales et de soutenir l’expansion économique. C’est une chose que nous n’avions pas prévue dans nos perspectives pour 2019, l’économie étant déjà en fin de cycle, avec des taux d’intérêt bas, une inflation maîtrisée et une consommation vigoureuse. Ce virage accommodant s’est montré étonnamment efficace : il est devenu une force motrice essentielle des marchés, ainsi que l’un de nos thèmes d’investissement dès les premiers mois de l’année. Avec le rebond des obligations mondiales, les rendements ont chuté dans certaines régions, mettant à l’épreuve les niveaux extrêmement bas atteints par les taux directeurs des banques centrales. L’assouplissement monétaire pratiqué par ces dernières, la baisse des rendements obligataires et la vigueur des marchés des actifs risqués ont fait remonter notre Indicateur de situation financière. Selon ce dernier, la croissance mondiale devrait maintenant s’accélérer au cours des 6 à 12 prochains mois. En Europe et au Japon, notamment, la politique monétaire pourrait avoir atteint ses limites en matière de soutien à la croissance : un mix sans précédent de mesures budgétaires et monétaires sera probablement nécessaire si un ralentissement se produisait à nouveau.

L’incertitude macroéconomique qui se manifeste traditionnellement en fin de cycle n’a fait que renforcer notre conviction en faveur de la résilience des portefeuilles. Nous savions que les obligations, même avec des rendements faibles, joueraient un rôle clé dans la protection des portefeuilles lors des « sell-off » massifs intervenant sur les marchés actions. C’est exactement ce qui s’est produit en mai et en août. Toutefois, nous n’avions pas anticipé que des taux déjà très bas pourraient chuter encore. Les bons du Trésor américain ont progressé plus que prévu, même si les attentes du marché, qui pariaient sur un assouplissement massif de la Réserve fédérale américaine (Fed) et sur une récession, se sont avérées exagérées, comme nous l’avions prédit. La dégringolade des rendements obligataires, qui ont atteint de nouveaux plus bas il y a quelques mois, constitue un changement de paradigme : le rôle d’amortisseur que tenaient certains emprunts d’État au sein des portefeuilles se trouve remis en cause, compte tenu de la proximité actuelle des rendements avec leur limite inférieure effective.

Nous avons eu raison d’adopter une posture modérément pro-risque au cours du second semestre de 2019. Nous sommes cependant demeurés neutres sur la duration globale alors que nous aurions dû la surpondérer compte tenu du rebond des obligations. Nous avons conservé à juste titre notre surpondération sur les actions américaines, qui nous a permis de mettre en œuvre notre conviction en faveur d’une qualité élevée, sachant que le facteur qualité a également surperformé. Nous avons, certes, raté le rebond des actions japonaises, qui a débuté en septembre à la suite du recul des pressions protectionnistes, mais nous avons bien fait de sous-pondérer les actions émergentes, qui sont demeurées vulnérables aux tensions commerciales entre les États-Unis et la Chine. Nous avons surpondéré la dette émergente en raison des rendements élevés qu’elle offrait, et nous sommes demeurés positifs vis-à-vis des obligations de la zone euro - en particulier celles des pays périphériques - compte tenu des perspectives de relance de la Banque centrale européenne (BCE). Ces deux classes d’actifs ont surperformé. Nous reverrons certaines de nos opinions sur les actifs dans nos perspectives pour 2020, au travers d’une réévaluation des facteurs macroéconomiques et de marché sur un horizon tactique.

Jean Boivin , Décembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |