| https://www.next-finance.net/fr | |

|

Opinion

|

Banques centrales : le zéro et l’infini

Après un début d’année chaotique, les marchés ont fortement rebondi au mois de février. Contribuant à cette embellie, deux de nos trois principaux thèmes d’investissement pour 2016 ont commencé à se mettre en place : la diplomatie saoudienne s’applique à trouver un accord avec la Russie pour stabiliser les cours du baril, alors que la Fed a infléchi son discours...

Après un début d’année chaotique, les marchés ont fortement rebondi au mois de février. Contribuant à cette embellie, deux de nos trois principaux thèmes d’investissement pour 2016 ont commencé à se mettre en place : la diplomatie saoudienne s’applique à trouver un accord avec la Russie pour stabiliser les cours du baril, alors que la Fed a infléchi son discours dans le sens d’un resserrement monétaire plus mesuré que celui promis à la fin de l’année dernière.

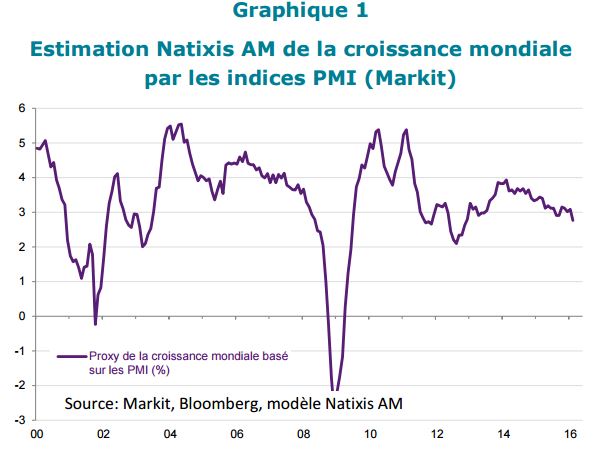

Reste la question chinoise, qui nous semblait le dilemme le plus périlleux. Les autorités chinoises n’ont toujours pas tranché entre les deux alternatives qui s’offrent à elles pour sortir leur économie de l’ornière : dévaluation ou fermeture de leur économie. Tant que l’économie chinoise demeurera dans cet entredeux problématique (ni dévaluation, ni resserrement du contrôle des changes), il semble peu probable que l’économie mondiale parvienne à retrouver un sentier de croissance soutenable (cf. graphique 1). Les marchés continueront donc de se tourner vers les banques centrales (BCE, Banque du Japon principalement) pour réclamer de nouveaux soutiens monétaires. Mais, avec des taux directeurs négatifs et des bilans hypertrophiés, les banques centrales ont-elles encore les moyens de soutenir une économie mondiale à bout de souffle ?

Les politiques d’assouplissement monétaires visent à stimuler la demande agrégée (consommation, investissement) via une baisse du coût réel de la dette (effet de substitution intertemporelle, effet revenu) et une augmentation de la valeur réelle des patrimoines des ménages (effet de portefeuille et effet richesse : hausse de la valeur des obligations et de l’immobilier, report des investisseurs vers les actions). Etant donné que le taux d’intérêt réel qui sous-tend la valorisation des actifs financiers est le différentiel entre taux nominal et inflation anticipée, la première tentation serait de rehausser la cible d’inflation des banques centrales, aujourd’hui de 2% pour la Fed, la BCE et la Banque du Japon (BoJ). Cette option a été employée par la BoJ en janvier 2013, et évoquée lors du dernier comité de politique monétaire de la BCE. Mais cette mesure n’aura d’impact sur le taux réel que si cet engagement de la banque centrale est crédible, càd si le marché anticipe que la banque centrale parviendra effectivement à atteindre, en moyenne, cet objectif sur l’horizon d’investissement concerné. Or, dans la situation actuelle, les banques centrales luttent déjà pour sauvegarder la crédibilité de leur cible de 2% à moyen terme, vu que l’inflation réalisée y est inférieure depuis de nombreuses années. Rehausser la cible d’inflation sans mesures concrètes pour crédibiliser cet objectif aboutit donc à une impasse. Cette « promesse » peut être employée, mais il faut la crédibiliser par d’autres mesures plus tangibles. Quelles peuvent-être de telles mesures ?

QE to infinity ?

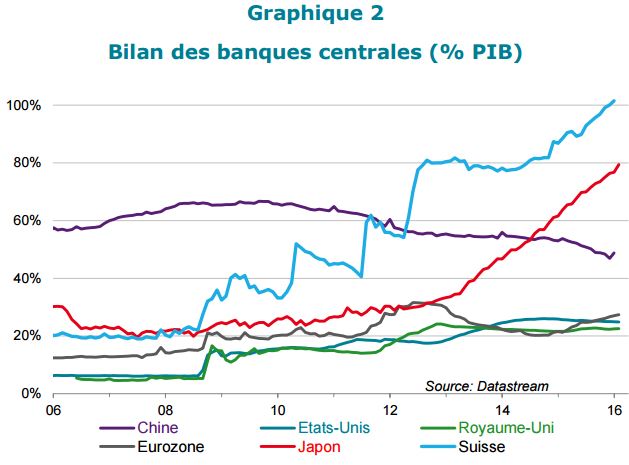

Les programmes de QE consistent en l’achat d’actifs financiers par la Banque centrale, réalisés sur le marché secondaire, financés ex nihilo par la création monétaire. Comme l’illustre le graphique 2, ces programmes ont été largement employés depuis la crise de 2008, au point de gonfler les bilans des banques centrales à des niveaux historiques.

La volonté des banques centrales de renforcer ces programmes de QE se heurte à un problème de disponibilité du sous-jacent.

Le cas du Japon

Malgré un déficit budgétaire élevé, le QE de la banque centrale réalise une monétisation extrêmement rapide du stock de dette publique (essentiellement constitué d’obligations JGB [1] ). Or, le secteur financier a besoin de détenir des obligations sans risque à des fins de couverture de ces risques actuariels (fonds de pension, par exemple), ou de simple rentabilisation de son actif (banques, assureurs). Ce phénomène est accentué par la perspective, pour le secteur privé, de devoir placer le produit de la vente de leurs JGB sous forme de dépôts à taux négatifs. Le FMI estime que d’ici un an, la BoJ ne pourra plus honorer son quota d’achat de JGB, faut de vendeurs sur le marché secondaire.

Le cas de la BCE

La difficulté est d’ordre politique et institutionnel. La BCE étant une institution fédérale, ses achats de titres publics se doivent de respecter le poids de chaque pays à son capital. La BCE est donc contrainte d’acheter en priorité de la dette allemande. Augmenter la taille de ses achats impliquerait donc une nouvelle pression baissière sur la courbe des taux allemands, qui est déjà négative jusqu’à des maturités de 8 ans. On retombe alors dans la critique des taux négatifs (cf. infra). En outre, en Allemagne comme au Japon, les achats massifs de l’institut monétaire ont fortement dégradé la liquidité du marché secondaire.

En cas de rehaussement des programmes de QE, la liquidité se réduirait encore plus, au point ultime de faire apparaître des primes de liquidité substantielles sur les souches les moins échangées. Là aussi, on aboutit à une contradiction : plus la banque centrale achète des titres pour faire baisser leur rendement, plus elle détériore la liquidité du marché, plus elle fait monter les rendements de ces titres par apparition d’une prime de liquidité.

La banque centrale peut alors se tourner vers les actifs privés : obligations d’entreprise, actions, parts de fonds de placement etc.

La difficulté de s’aventurer sur le marché des obligations d’entreprise est liée à la faible taille de ces marchés en Europe et au Japon, où le financement des entreprises privilégie le crédit bancaire. Si la banque centrale achète massivement de tels titres, elle risque, comme dans le cas des achats de dette publique, de rapidement assécher la liquidité sur ces marchés, qui souffrent déjà d’une liquidité réduite depuis la raréfaction des activités de teneur de marché par les banques d’investissement (activité devenue trop gourmande en capital).

En outre, dans le cas européen, on voit difficilement comment de tels achats par la BCE pourraient respecter, même approximativement, une certaine « impartialité » entre ses nations actionnaires : la taille et la liquidité des marchés obligataires privés diffèrent très fortement entre les pays, et l’hétérogénéité domine en termes de caractéristiques techniques des obligations émises : duration, devises, taux fixe/flottant, optionnalité…

Certes, on peut envisager que la BCE neutralise cet écueil en confinant les risques induits sur le bilan de chaque banque centrale membre de la zone euro – après tout, c’est déjà le cas (en partie) pour son QE « public ». Mais cela ne serait qu’un artifice peu glorieux pour masquer le problème. In fine, l’euro est une monnaie fédérale, garantie implicitement par l’actif consolidé du bilan de toutes les banques centrales qui le composent. Un risque n’est jamais « confiné » sur le bilan d’une banque centrale nationale. Il est simplement identifié sur un bilan national, mais implicitement distribué entre tous les pays via la fongibilité d’un euro allemand et d’un euro grec (en pratique, l’automaticité de ce transfert de risque est réalisée entre les banques centrales via Target 2, le système de compensation entre les banques centrales nationales de la zone euro).

Quid des actions ?

La BoJ achète déjà des actions, et rien n’interdit à la BCE de faire de même (ce qui n’est pas le cas de la Fed). La taille et la liquidité de ces marchés en font des gisements acceptables pour des programmes de QE. Pour éviter que la banque centrale ne s’improvise gérant de portefeuille actions, les achats se feraient, comme dans le cas de la BoJ, via des paniers d’actions déjà constitués, de type ETF, par exemple (Exchange Traded Funds). Mais le programme de la BoJ se heurte néanmoins à la faible taille des ETF cotés : on retombe alors dans le problème de la taille et liquidité des gisements d’actifs achetables.

En outre, transformer la banque centrale en actionnaire du secteur privé pose des questions politiques que les banquiers centraux eux-mêmes ne souhaitent pas soulever, de peur d’ouvrir des débats plus généraux sur leur propre rôle et leur légitimité.

En effet, la monétisation par la banque centrale du stock de capital privé de la nation équivaut à une nationalisation rampante de l’économie, dont la gestion serait confiée à des fonctionnaires non-élus dont la légitimité se cantonne à une expertise en politique monétaire, non au vote dans les assemblées d’actionnaires, et encore moins à l’allocation du capital au sein de l’économie.

Par ailleurs, les effets de redistribution de richesse induits par les politiques monétaires non-conventionnelles apparaîtraient au grand jour : l’institut d’émission se verrait vite reprocher d’accroître les inégalités de patrimoine en gonflant la valorisation des portefeuilles d’actions, détenus en majorité par les ménages les plus aisés. Mais le même grief pourrait alors être fait à tout programme de QE, dont le but explicite est de faire monter les prix de tous les actifs. Ce Rubicon franchi, une politisation des banques centrales deviendrait inévitable. Les banquiers centraux, qui sont très attachés à leur indépendance gagnée dans les luttes des années 1970, ne souhaitent donc pas ouvrir ce débat. A tout le moins, peuvent-ils essayer d’éviter de lancer ce débat sur leurs instruments, tant qu’ils peuvent maintenir un semblant de crédibilité sur les missions qui leur ont été confiées (stabilité des prix).

Moins que zéro

L’autre voie d’assouplissement des politiques monétaires consiste à s’aventurer davantage sur le terrain des taux d’intérêt négatifs.

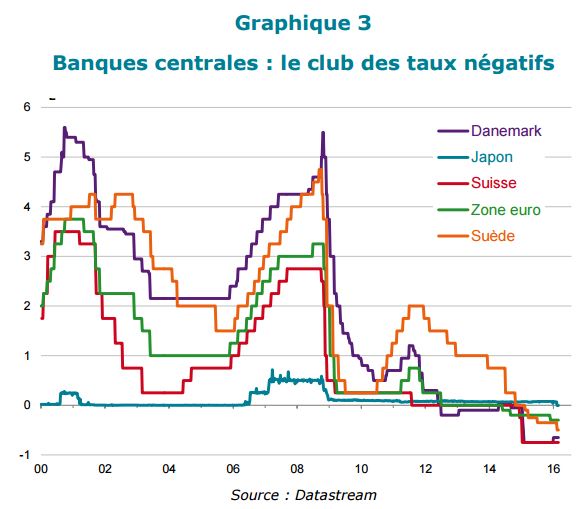

Le Danemark avait ouvert le bal en 2012, rejoint en 2014 par la Suisse, puis la Suède et la BCE en 2015, et enfin le Japon début 2016. Le but recherché est ici de tirer vers le bas les taux réels pour toutes maturités en ancrant la courbe nominale en territoire négatif grâce à un taux de rémunération négatif appliqué aux réserves bancaires déposées à la banque centrale. Ici, la confusion des genres entre politique monétaire et politique budgétaire est totale. La banque centrale contrôle en effet le volume total de réserves bancaires dans le système, donc, collectivement, les banques commerciales ne peuvent pas échapper à ce coût des dépôts, qui, par son caractère inévitable, devient l’équivalent d’un prélèvement obligatoire (levé non pas par un État selon la volonté de son parlement, mais par une banque centrale).

Quels sont les risques de ce type de politique ? Dans le secteur bancaire, on peut imaginer que, tant que le taux de prélèvement est faible, les établissements se garderont de transposer ce prélèvement à leurs déposants. Le coût des dépôts resterait nul, alors que les placements à taux fixe des banques (crédits, titres) seraient entraînés vers le bas avec toute la courbe des taux.

Cet aplatissement de la courbe des taux telle que vue par les banques pèserait donc sur la profitabilité des banques. Une telle politique serait donc antagoniste aux efforts entrepris par ailleurs par les banques centrales pour stimuler le crédit bancaire en Europe et au Japon.

La conclusion est la même dans les pays où l’économie se finance essentiellement à taux variables (Europe du Sud). En effet, la rentabilité de l’actif serait tirée vers le bas par la baisse des taux interbancaires courts (type Euribor) qui servent de référence pour les prêts à taux flottant. Si, au contraire, la charge des taux négatifs devient trop élevée pour les banques, la tentation sera grande de répercuter cet « impôt banque centrale » sur les déposants des banques, via l’instauration de frais de gestion sur les dépôts [2] . Si ces frais de gestion dépassent des taux de l’ordre de 0.6-0.7%, on peut penser que bon nombre de déposants préfèreront substituer de la monnaie fiduciaire à ces « dépôts fondants ». On assisterait, au sein de l’agrégat M0 (la masse monétaire), une substitution des réserves bancaires par de la monnaie fiduciaire (billets et pièces). De facto, il s’agirait d’une dé-bancarisation rampante de l’économie, là aussi une tendance inverse à celle recherchée par les politiques de stimulation monétaire.

En outre, la généralisation de taux négatifs sur des segments de plus en plus longs de la courbe de taux rendrait évident les transferts de richesse qu’entraînent ces politiques. Toute politique monétaire accommodante opère des transferts de richesse plus ou moins visibles entre prêteurs et emprunteurs [3].

Mais l’écrasement des courbes de taux provoque des ajustements réglementaires et comptables qui obligent certains intermédiaires financiers à matérialiser ces pertes. Notamment, les fonds de pension en Allemagne et aux Pays-Bas utilisent comme taux d’escompte de leur passif des taux longs lissés sur plusieurs années. Ce lissage des taux de référence a amorti l’émergence de déficits actuariels liés au gap de duration entre actif et passif.

Mais ces déficits sont désormais visibles dans les états comptables, et sanctionnés par les régulateurs. Les fonds de pension se retrouvent contraints de réduire les pensions (Pays Bas) ou de faire appel à un renflouement par leurs actionnaires (cas des fonds de pension des PME allemandes). La viabilité du modèle économique de l’assurance-vie est également remise en question par les taux négatifs dans les pays où l’essentiel des contrats est à capital garanti. De tels bouleversements financiers ne manqueront pas de révéler les vastes transferts de richesse opérés par la politique monétaire en dehors de tout contrôle démocratique, transferts de richesse entre générations (retraités payant pour soutenir l’endettement des jeunes) et, dans la zone euro, transferts entre pays. Là encore, on voit bien que s’aventurer trop loin en territoire de taux négatifs ouvrirait des débats politiques complexes que les banquiers centraux ne souhaitent surtout pas voir surgir.

Raphaël Gallardo , Mars 2016

Notes

[1] Japanese Government Bonds

[2] A ce titre, les dépôts bancaires se retrouveraient indirectement ‘taxés’ par la banque centrale, tout en étant garanties (jusqu’à un certain plafond) par l’Etat. On aboutit ainsi à un système à front renversé où c’est l’Etat qui garantit la stabilité du secteur bancaire, et la banque centrale qui lève l’impôt !

[3] Ce transfert de richesse des emprunteurs vers les prêteurs est en contradiction avec l’effet richesse cher à Keynes et cité plus haut. De fait, la baisse de taux et l’appréciation de la valeur des obligations auront un impact positif sur la demande réelle, via l’effet richesse, si le porteur d’obligation souhaite percevoir un flux de revenus financiers sur un horizon inférieur à son horizon de consommation. Dans un tel cas, l’appréciation en capital et la perspective d’une plus-value de revente du titre tendent à accroître la demande agrégée. Cet effet est inopérant dans le cas d’investisseurs institutionnels dont le passif a une duration beaucoup plus longue (fonds de pension, assurance-vie, fonds d’amortissement d’infrastructures…), et pour qui les plus-values latentes ne seront pas réalisées. De fait, ces investisseurs ont un gap de duration qui fait que leur horizon souhaitable de perception de flux de revenus financiers dépasse la maturité des titres portés à l’actif.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |