| https://www.next-finance.net/fr | |

|

Opinion

|

Baisse de l’euro : le vent tourne ! Qui en profitera ?

Après avoir suscité beaucoup d’espoir, la reprise européenne semble marquer le pas et le paysage économique s’est sensiblement dégradé en quelques semaines : tassement des indicateurs de confiance, croissance du PIB au 2ème trimestre nulle, pressions déflationnistes, tensions géopolitiques...

Pour autant, après plusieurs trimestres pénalisés par les changes, le marché devrait progressivement se ré intéresser aux fondamentaux des grandes franchises internationales et à leur capacité à délivrer un niveau de croissance organique supérieur à la croissance du PIB mondial tant en monnaie locale qu’en Euro.

Effet de change : des effets positifs déjà visibles

Depuis un an, la force de l’Euro par rapport au dollar et l’effondrement de certaines devises émergentes ont entrainé un "désamour" du marché à l’égard des grandes franchises internationales.

L’évolution des devises nous semble donc être une dimension importante pour suivre ces entreprises.

Afin de d’estimer l’impact des effets de change au 2ème semestre 2014, nous avons construit un échantillon de devises représentatif de la structure moyenne des chiffres d’affaires de ces sociétés qui ont des positions diversifiées et globales.

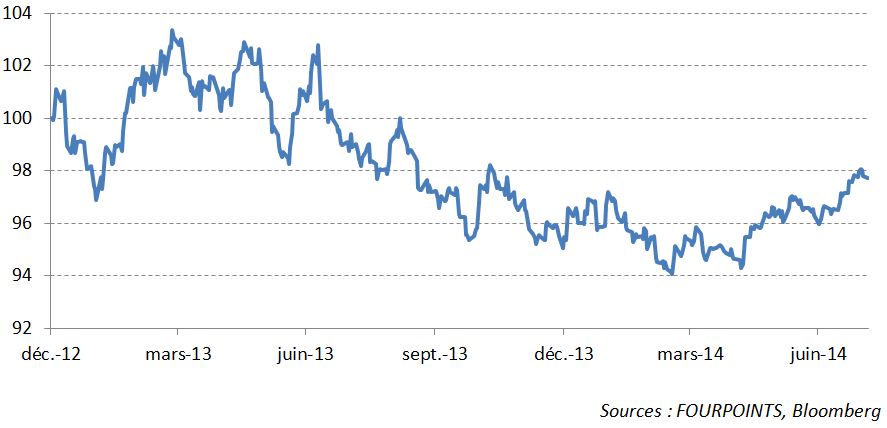

Indicateur composite d’un panier de 7 devises contre Euro [1] reflétant la structure moyenne des grandes franchises internationales

Au 1er semestre 2014, cet indicateur estime l’effet négatif du change sur les chiffres d’affaires publiés en euros à -3,3%. Si nous cristallisons les parités de change du 31 juillet 2014 et les supposons constantes sur le reste de l’année, l’effet des devises deviendrait positif au 2ème semestre 2014 par rapport au 2ème semestre 2013 à hauteur de +1,2% en raison d’un effet de base beaucoup plus favorable. Le graphique ci-dessus met également en lumière que par rapport à un point bas atteint en mars 2014, ce panier de devises a effacé près de la moitié de sa baisse par rapport à mars 2013 grâce au rebond de certaines devises émergentes (notamment le real) et à une appréciation du dollar.

Les craintes autour des pays émergents semblent s’atténuer, comme en témoignent les dernières statistiques de flux dans les fonds investis en actions et en obligations émergentes qui montrent une collecte nette positive depuis 3 mois après plusieurs mois de décollecte massive (source : EPFR). Ce regain d’intérêt des investisseurs pour les actifs émergents devrait soutenir les devises de ces pays.

Quant au dollar, le mouvement de hausse observé depuis mars 2014 devrait se confirmer et même s’accélérer tant le découplage économique entre les Etats-Unis et l’Europe s’accentue : la croissance du PIB au 2ème trimestre a été de +4% aux Etats-Unis contre seulement +0.2% en zone Euro. Par ailleurs, les nouvelles mesures de refinancement de la BCE (TLTRO) qui seront mises en place à la rentrée alors même que les Etats-Unis s’engagent dans un mouvement de resserrement monétaire devraient également soutenir une appréciation durable du dollar.

Ces européens qui vont tirer leur épingle du jeu

Certains secteurs et certaines sociétés ont une exposition au dollar et/ou à l’économie américaine très forte et devraient donc en bénéficier largement. C’est le cas de l’industrie aéronautique par exemple. Airbus a près de 100% de son chiffre d’affaires facturés en dollars et environ 75% des coûts en euros. SAFT a 33% de son chiffre d’affaires en Amérique du Nord.

Le secteur de la santé a également une forte exposition à l’économie américaine : Grifols (63% du chiffre d’affaires), Fresenius SE (42%), Qiagen (46%), Carl Zeiss (33%), Luxottica (56%), Essilor (43%), Sanofi (32%). Dans les services, Sodexo (39% du chiffre d’affaires), WPP (34%). Dans les industrielles, Michelin (35% du chiffre d’affaires), Mersen (35%).

Emmanuelle Ferreira , Michel Raud , Août 2014

Notes

[1] Indicateur propriétaire composé comme suit :

- 40% Euro

- 30% US

- 30% pays émergents dont la pondération est déterminée par le poids relatif du PNB des BRICS + Mexique (Chine=16,0%, Brésil=4,4%, Russie=3,7%, Inde=3,3%, Afrique du Sud=0,6% et Mexique=2,1%)

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |