| https://www.next-finance.net/fr | |

|

Opinion

|

Autopsie d’une bulle obligataire

Selon Jim Cielinski, Responsable marchés obligataires de Columbia Threadneedle Investments, la plupart des emprunts d’Etat des pays développés en présentent en effet tous les symptômes. Il sera difficile de mettre une date sur la fin du rallye obligataire, mais plusieurs indices commencent à apparaître pour les observateurs les plus attentifs.

De la Silicon Valley aux mers du Sud, les bulles n’épargnent personne. Aujourd’hui, il semblerait que ce soit au tour des marchés obligataires souverains artificiellement surchauffés du monde développé.

Au départ, les rendements obligataires négatifs ont été considérés comme une conséquence à court terme des politiques d’assouplissement quantitatif et des taux directeurs bas. Ils sont aujourd’hui monnaie courante, avec plus de 13.000 milliards de dollars de rendements inférieurs à zéro au deuxième trimestre. Les emprunts d’Etat à 10 ans d’Allemagne, du Japon et du Royaume-Uni ont atteint depuis le début du deuxième trimestre des niveaux respectifs de -0,19%, -0,30% et +0,52%. Le marché des bons du Trésor américain continue de dégager des rendements satisfaisants en termes relatifs, avec un plus bas de 1,35% en juillet. Les valorisations atteignent des niveaux extrêmes et pourtant, les achats perdurent.

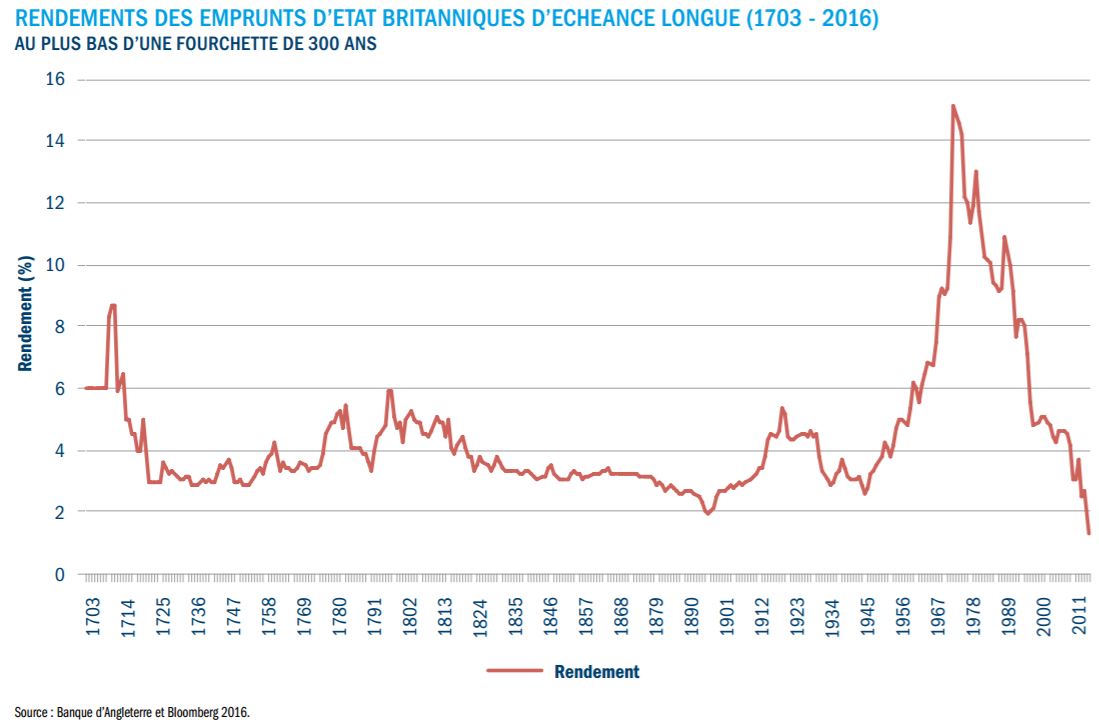

Cette tendance fait craindre la formation d’une bulle des rendements obligataires. Après tout, des taux négatifs sont une quasi garantie pour les investisseurs d’obtenir sur leurs actifs – souvent des obligations dont l’échéance peut aller jusqu’à dix ans – un rendement nominal négatif. C’est la première fois de son histoire que le marché est confronté à des valorisations aussi onéreuses. Le Royaume-Uni, où les rendements obligataires atteignent leurs plus bas niveaux depuis le début de la tenue des archives statistiques, au début du XVIIIe siècle, illustre parfaitement cette tendance. Les marchés développés connaissent dans l’ensemble une configuration similaire. C’est comme si l’histoire était en cours de réécriture.

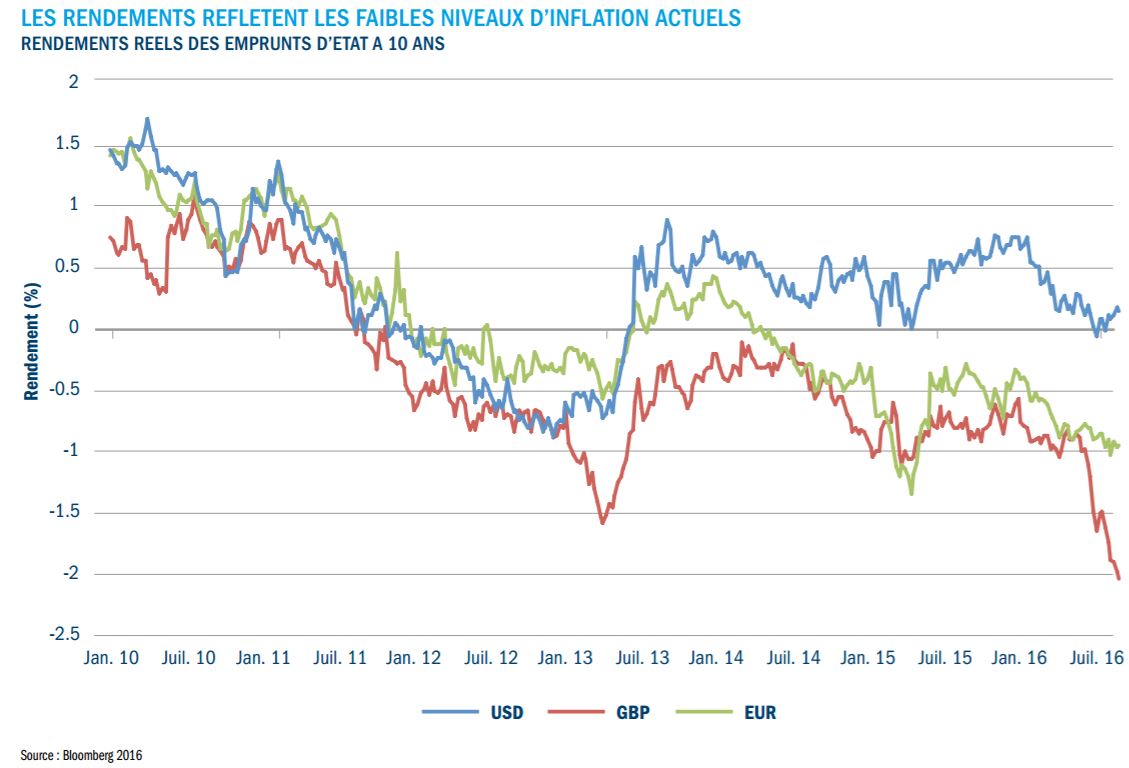

D’autres variables de valorisation dressent un tableau similaire. Pour certains, si les rendements obligataires sont bas, c’est simplement pour refléter la faiblesse actuelle de l’inflation. Malheureusement, cette explication ne tient pas la route. Une mesure des taux d’intérêt réels nous montre que même ajustés de manière à tenir compte de l’absence de pressions sur les prix, les rendements demeurent remarquablement bas.

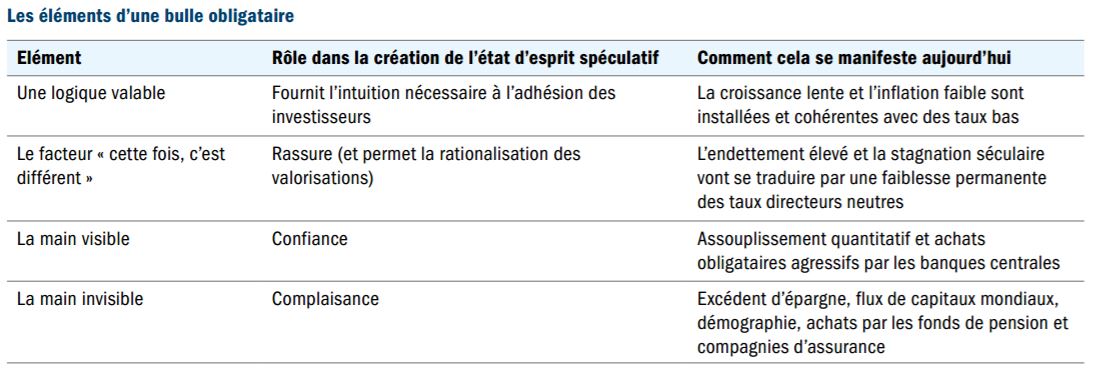

Les quatre éléments d’une bulle

La valorisation n’est pas le seul facteur permettant de définir une bulle. Il existe en effet plusieurs éléments, au-delà des écarts vis-à-vis d’une norme à long terme, que l’on retrouve dans toute bulle. Penchons-nous sur quatre de ces éléments qui tendent, dans une certaine mesure, à coexister dans des contextes de marché spéculatifs.

1. Une logique valable

Chaque bulle se forme sur un socle rationnel. En se fondant sur leur intuition et leur logique, les investisseurs adhèrent à un marché ou à une tendance donné(e), mais leur enthousiasme finit par échapper à tout contrôle.

La bulle Internet de la fin des années 1990 nous a ainsi montré comment un scénario volontiers transparent peut s’emballer et mal tourner. A l’époque, tout comme aujourd’hui, tout le monde en était persuadé : la technologie allait révolutionner la société dans presque tous ses aspects. De nombreuses sociétés se transformeraient favorablement et dégageraient des bénéfices hors-norme.

Mais les investisseurs sont devenus moins regardants, ne faisant plus la différence entre les entreprises créatrices de valeur (Cisco, Amazon) et les imposteurs (Pets.com). Le raisonnement sous-jacent n’a jamais démérité, mais il a servi de prétexte pour que les investisseurs surpaient largement toutes ces entreprises.

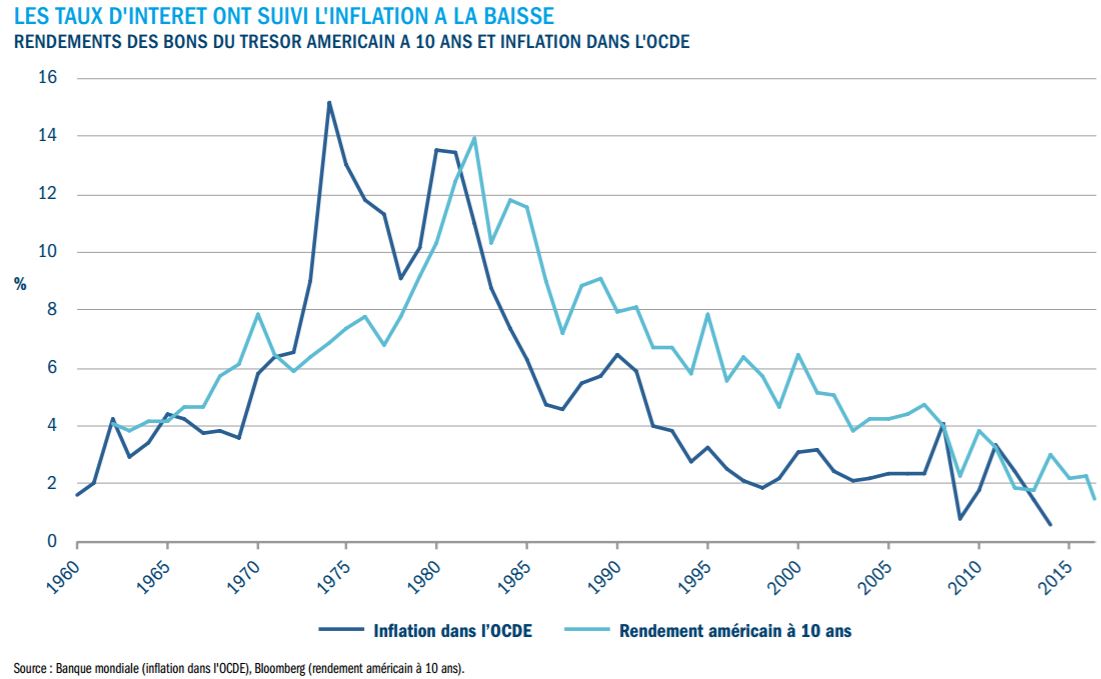

Les taux d’intérêt sont bas à l’heure actuelle pour une raison très simple : la croissance et l’inflation sont en berne, et devraient le rester. Une corrélation étroite existe de longue date entre le PIB et l’inflation à l’échelle mondiale d’une part, et les taux d’intérêt d’autre part. Le cycle actuel ne fait pas exception et cadre bien avec l’intuition des investisseurs selon laquelle les taux devraient être déprimés. Jusqu’ici tout va bien, mais de là à dire que les rendements devraient être aussi bas, il y a un monde.

2. Le facteur « cette fois, c’est différent »

Le phénomène de surévaluation est courant sur les marchés, mais c’est un problème que l’on peut choisir d’ignorer dès lors que l’on est convaincu de la réalité d’une mutation en cours. En effet, les valorisations en termes historiques perdent tout leur sens lorsque l’histoire est réécrite et lorsque les investisseurs se convainquent de la nature à la fois exceptionnelle et durable des conditions observées. La bulle immobilière qui s’est soldée par la crise financière de 2007-2008 s’est développée à partir d’innovations du marché hypothécaire destinées à faciliter l’accession à la propriété du plus grand nombre.

De la même façon, les investisseurs pensent que les conditions favorables au marché obligataire observées actuellement seront éternelles. Depuis la crise de 2007-2008, le monde développé connaît l’une de ses plus longues périodes de croissance poussive mais positive. Les banques centrales ont réagi de manière agressive, recourant à des instruments politiques non éprouvés tels que l’assouplissement quantitatif pour amener les taux d’intérêt en territoire négatif.

Les choses sont-elles différentes cette fois ? Oui, elles le sont. Pour commencer, les taux directeurs sont nuls ou quasi nuls dans de nombreux marchés, mais cela n’a aucunement nourri les anticipations d’inflation et de croissance. La thèse de la « stagnation séculaire » a ainsi attiré de nombreux convertis. Selon son postulat, si les dirigeants politiques sont tenus d’appliquer des taux proches de zéro, ils pourraient être dans l’impossibilité de mettre en œuvre un taux suffisamment bas pour stimuler la demande, en particulier si l’inflation et les taux de rendement correspondants ne sont pas assez faibles. Et si des pressions récessionnistes apparaissent dans les prochains trimestres, alors les banquiers centraux auront assisté au déroulement d’un cycle entier sans jamais avoir eu la possibilité de relever significativement les taux.

Il est également possible d’affirmer que « cette fois, c’est différent » au regard des niveaux d’endettement sans précédent. En théorie, des coûts d’emprunt artificiellement bas devraient donner lieu à une croissance explosive du crédit dans les secteurs privés d’une économie. Sociétés et consommateurs devraient se dépêcher d’emprunter à faible taux pour investir dans quelque chose de productif. Mais les sociétés, pénalisées par des surcapacités et une productivité déplorable, rechignent à emprunter. Les consommateurs, pour leur part, ont achevé le dernier cycle avec un niveau d’endettement si important qu’ils ne veulent ou ne peuvent pas se ré-endetter aujourd’hui, quel qu’en soit le prix. Les dirigeants politiques n’ont tout simplement pas d’autre choix que de maintenir le coût du service de la dette à un niveau aussi abordable que possible.

La liste des différences notables est longue. La démographie transforme les modèles de consommation, la mondialisation a libéré une vague de désinflation, la productivité végète et les inégalités salariales semblent réduire la propension des masses à consommer. Enfin, le paradoxe de l’épargne paraît bel et bien réel. Des taux d’intérêt bas visent à inciter les populations à dépenser, en stimulant l’aspect « demande » des économies vacillantes.

Pourtant, confrontés à une capacité de gain qui ne s’améliore pas, nombre de consommateurs réagissent en épargnant davantage, et non pas moins, afin de compenser des performances d’investissement médiocres. L’arsenal monétaire est largement épuisé, ne laissant aux banques centrales qu’une marge de manœuvre limitée en matière de relèvement des taux. Dans ce contexte, il est bien compréhensible que les marchés obligataires aient réagi en intégrant un déficit de croissance et d’inflation à court terme. Mais le marché est allé bien plus loin, en supposant une absence de pression à long terme.

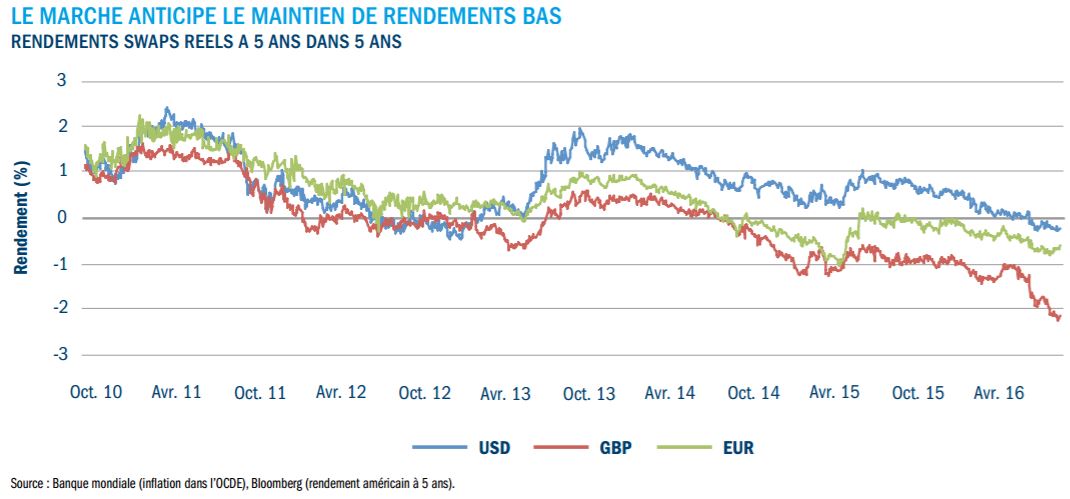

Le graphique ci-dessous présente le niveau escompté des rendements réels à cinq ans dans cinq ans. Les anticipations en matière d’inflation et de rendements obligataires se sont effondrées à l’échelle mondiale. Les investisseurs en obligations ont fini par se convaincre que cette fois, la situation est vraiment différente, trouvant du réconfort dans le caractère semble-t-il durable de ces facteurs.

3. La « main visible »

Le troisième élément commun à la formation des bulles est ce que l’on appelle la « main visible », une force acheteuse à la fois puissante et visible de tous, qui rend les investisseurs très confiants quant à la durabilité de la tendance. Dans la bulle obligataire que nous connaissons aujourd’hui, les banques centrales incarnent cette main visible, qui se manifeste quotidiennement par les programmes d’assouplissement quantitatif.

Les banques centrales sont des acheteuses insensibles aux prix. Elles achètent des milliards d’emprunts d’Etat pour tenter de relancer les économies du monde entier, tirant artificiellement les prix vers le haut tout en ramenant les rendements vers le bas. La Banque du Japon, par exemple, achète plus de 700 milliards de dollars d’emprunts d’Etat japonais chaque année. Les banquiers centraux sont comme un éléphant dans un magasin de porcelaine : ils faussent les prix et dissuadent les autres intervenants de lutter contre la tendance alors même que les prix paraissent aberrants. Le caractère largement public de ces achats à grande échelle rassure les intervenants, qui se persuadent que même si les prix augmentent demain, les achats seront maintenus, et que tout courant vendeur sera forcément contenu.

4. La « main invisible »

Enfin, il existe une main invisible, souvent à l’œuvre pour doper les prix. Il s’agit de flux qui sont plus difficiles à identifier et encore plus complexes à déchiffrer, mais qui semblent venir encore et encore au secours des marchés, incitant les investisseurs à la complaisance. Avec la mondialisation, l’influence des flux de capitaux internationaux s’est vivement accrue. La liquidité est mondiale, et l’excédent de liquidité parcourt le globe en quête de marchés offrant des rendements attrayants. Les régions disposant d’un excédent d’épargne ont ainsi pu exporter leurs capitaux.

Parmi les autres investisseurs de cette catégorie figurent ceux qui n’ont pas vraiment d’autre choix que d’acheter des obligations, même s’ils sont certains de perdre de l’argent en termes nominaux, compte tenu du caractère dérisoire des rendements actuels.

La Chine et le Japon ont tous deux eu une incidence fortement baissière sur les taux mondiaux. Les sorties de capitaux en Chine ont exercé des pressions colossales sur les taux réels mondiaux et sur ce que l’on appelle la prime de terme – le gain obtenu en termes de rendement en allant plus loin sur la courbe des rendements (c.-à-d. en allongeant les échéances). Un excès d’épargne, le ralentissement des investissements des entreprises et les inquiétudes suscitées par une éventuelle dévaluation du yuan ont tous contribué à la fuite des capitaux à l’étranger. De la même façon, étant donné que la Banque du Japon achète ses obligations auprès d’autres détenteurs, les produits reçus par les vendeurs se sont acheminés vers des marchés étrangers à rendement supérieur, comprimant encore un peu plus les rendements mondiaux. Les mêmes remarques s’appliquent à la BCE.

Les fonds de pension et les compagnies d’assurance ont besoin que leurs programmes de revenus garantis respectent les promesses faites aux épargnants et aux détenteurs de polices. Beaucoup ont des passifs présentant une sensibilité aux taux et une maturité largement supérieures à celles de leurs actifs. La baisse des rendements aggrave ce décalage, obligeant nombre de ces acteurs à renforcer leur exposition à la sensibilité aux taux à mesure que les rendements se tassent. D’autres institutions financières, comme les banques, sont contraintes par la réglementation d’augmenter la part des actifs sûrs. Combinées entre elles, ces forces puissantes ont exacerbé le comportement procyclique des autres investisseurs.

Efforts et difficultés

Les valorisations du marché des emprunts d’Etat ne sont pas attrayantes et représentent dans de nombreux cas des sommets historiques. Cela fait un certain temps que les marchés ne se contentent plus d’intégrer un environnement d’inflation et de croissance faibles. Ils escomptent désormais une faiblesse permanente de la croissance et de l’inflation. Cela étant, la valorisation ne représente qu’une partie de l’histoire. Les nombreux indicateurs qui laissent habituellement présager un environnement spéculatif sont également tous présents, tel que résumé ci-dessous. Dans le même temps, les marchés sont calmes et des risques élevés ne sont guère redoutés, ce qui est propice aux conditions normalement observées avant un retournement.

Des limites au déclin des rendements

Jusqu’où les rendements peuvent-ils descendre ? Cela fait plusieurs années que les investisseurs d’Europe et des Etats-Unis anticipent une montée des taux d’intérêt. Celle-ci ne s’est jamais concrétisée et nous avons observé à la place une série de chocs déflationnistes mondiaux. Nous ne pouvons exclure l’éventualité d’une baisse supplémentaire des rendements. Les incertitudes géopolitiques demeurent élevées. Les banques centrales pourraient renforcer leurs achats obligataires et/ou abaisser encore un peu plus les taux pour relancer les perspectives de croissance. Des craintes récessionnistes croissantes pourraient retarder le relèvement des taux. Pourtant, plusieurs signes suggèrent une fin de cycle en vue.

Tout d’abord, les taux directeurs à court terme ont pour l’essentiel atteint leur plancher. Même si de nouvelles baisses de taux minimes pourraient encore être opérées en dehors des Etats-Unis, elles seront largement d’ordre cosmétique. Les marchés ont rejeté l’idée de taux nettement négatifs, et les décideurs politiques s’exposent à des effets indésirables s’ils souhaitent continuer dans cette voie. Des taux d’intérêt négatifs sapent la rentabilité des banques et pénalisent les épargnants. Si les taux d’intérêt s’enfoncent davantage en territoire négatif, d’autres valeurs refuge devraient apparaître. S’agissant des petites et moyennes transactions, les investisseurs pourraient simplement choisir de détenir des liquidités, ce qui ralentirait la vitesse de circulation de la monnaie.

Les rendements à long terme peuvent être considérés comme la combinaison de l’orientation prospective des taux directeurs à court terme et d’une « prime de terme », ajoutée pour compenser le risque accru inhérent à un prêt sur une période plus longue. Si les taux venaient à se replier sensiblement, l’une de ces sources serait concernée. Exclure la possibilité d’une baisse supplémentaire des taux directeurs à court terme reviendrait à éliminer un moteur. La différence, dans le cadre du cycle actuel, réside dans le fait que la prime de terme est déjà très compressée, ce qui éteint de manière très efficace l’autre moteur potentiel des obligations. C’est la combinaison de ces éléments qui nous suggère la fin prochaine du rebond des valorisations, à moins qu’une vague déflationniste massive ne soit sur le point de déferler.

Quand la bulle éclatera-t-elle ?

Pour les investisseurs, c’est la question à un million (un billion ?) de dollars : à quel moment la bulle obligataire pourrait-elle exploser ? Les économistes connaissent tous ce vieil adage selon lequel il faut s’efforcer de prévoir un niveau, ou une date, mais jamais les deux. Mettre une date sur la fin d’une bulle est en effet une entreprise périlleuse. Les dépassements font par définition partie du casse-tête. L’ampleur d’une surévaluation ne donne par conséquent qu’une indication médiocre sur la survenue d’un point d’inflexion, qui nécessite la combinaison d’une surévaluation et d’un catalyseur. Et ce catalyseur vient souvent de là où on ne l’attend pas. Malheureusement, dans l’environnement inhabituel qui est le nôtre en ce moment, les indicateurs traditionnels ne peuvent guère nous aider. Le PIB et l’inflation, tous deux traditionnellement liés aux rendements obligataires, se sont déconnectés des marchés en raison des conditions exceptionnelles en vigueur aujourd’hui. Des déséquilibres ont tendance à apparaître sur les marchés des changes ; une appréciation rapide du dollar pourrait par exemple constituer un signal d’alarme.

Des changements majeurs au niveau de l’un quelconque des « quatre éléments » précités pourraient entraîner un dégonflement de la bulle. Si l’on se fie aux données historiques, néanmoins, il est fort improbable que le catalyseur vienne d’une modification du raisonnement sousjacent. Croissance faible et inflation contenue sont susceptibles de perdurer. La volatilité macroéconomique demeure légère. Il est peu probable que le catalyseur résulte d’altérations subtiles du PIB et de l’inflation, même si l’histoire nous a également montré que cela n’empêchera pas les marchés d’être obsédés par chaque publication de données, comme si une indication cruciale allait leur être donnée. La probabilité est plus grande que le catalyseur vienne d’ailleurs. Les dirigeants politiques pourraient modifier les règles du jeu. Les banques centrales pourraient accepter l’idée que de nouvelles baisses des taux n’auraient guère de chance de produire l’effet désiré. Au lieu de cela, les autorités pourraient désormais se concentrer sur les politiques budgétaires, en intensifiant les dépenses d’infrastructure ou en offrant des cadeaux fiscaux dans le but de soutenir la demande. Peut-être même que les dépenses budgétaires pourraient être financées via la monétisation de la dette, ce qui pourrait changer la donne.

C’est surtout dans les catégories de la main « visible » et « invisible » qu’il faudra chercher des indices sur ce que l’avenir nous réserve. En outre, nous avons des raisons de penser que les premiers signaux relatifs à la fin du rebond obligataire seront visibles en Asie. Le Japon est un pionnier de l’expérimentation politique et se désespère de réussir un jour à doper les attentes d’inflation. Il pourrait bien y parvenir, soit par des actions percutantes lui permettant d’atteindre l’objectif d’inflation, soit en adoptant formellement un objectif de niveau de prix. L’Europe pourrait également agir de la sorte.

Un redressement économique en Chine pourrait également faire office de catalyseur et précipiter la fin du rebond obligataire. Les flux d’investissement chinois ont fortement comprimé les rendements obligataires mondiaux. Ainsi, une ré-accélération de l’économie chinoise contraindrait les flux étrangers à un reflux rapide, privant les emprunts d’Etat d’une source de demande majeure. Les investisseurs devraient surveiller de près le taux de croissance de la Chine et le rythme des sorties de capitaux. Dans d’autres parties du monde, une attitude moins conciliante de la part de la BCE ou de la Banque d’Angleterre aggraverait sensiblement un éventuel courant vendeur.

Etudier l’anatomie d’une bulle obligataire est complexe. L’un des derniers enseignements que nous ont apportés les bulles, et non l’un des moindres, est qu’elles ont tendance à mal se terminer, mais aussi que les scénarios peuvent être très différents, et emprunter souvent des voies inattendues. Prévoir le calendrier d’un tel scénario est toujours difficile. Il est cependant primordial d’admettre aujourd’hui qu’indépendamment de l’imminence ou non de l’éclatement de la bulle, le bon temps est révolu. Les valorisations des emprunts d’Etat sont tout simplement trop excessives, et la probabilité de nouveaux catalyseurs positifs trop ténue pour pouvoir désormais espérer des gains significatifs.

Dans le même temps, les produits faiblement exposés aux principaux emprunts d’Etat des marchés développés ou peu sensibles aux taux d’intérêt devraient continuer de tirer leur épingle du jeu. Les produits du marché obligataire ayant la possibilité d’opérer des allocations agressives dans différents secteurs, ou mettant l’accent sur des segments non centraux de la dette gouvernementale, tels que le crédit, les obligations municipales et les marchés émergents, devraient faire montre de la plus forte résistance, certes au prix d’une volatilité accrue.

Nous assistons à la phase finale d’un mouvement haussier qui s’est étendu sur plusieurs décennies, et la question à laquelle il convient de répondre est simple : faudra-t-il attendre longtemps avant que cette bulle n’éclate, ou bien le phénomène s’achèvera-t-il brutalement dans un avenir proche ? La réponse n’est pas encore bien définie, mais elle viendra probablement de là où on ne l’attend pas, et sera fortement influencée par les décideurs politiques. Les signes avant-coureurs sont devant nous.

Jim Cielinski , Octobre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |