| https://www.next-finance.net/fr | |

|

Opinion

|

Augmenter les taux d’intérêt - en temps de guerre

La BCE et la Fed veulent toutes deux s’attaquer à l’inflation, mais leurs défis sont légèrement différents. Et comme la guerre a un impact négatif à la fois sur l’inflation et la croissance, rien n’est facile.

Peut-être les banques centrales souhaiteraient-elles revenir à l’époque pas si lointaine où la déflation était le grand problème. La vie était alors relativement simple. Les chocs subis par l’économie ou les marchés financiers pouvaient tous être traités par le même moyen : de fortes pressions quantitatives - plusieurs fois par mois. Tout finissait par s’arranger. Mais maintenant, les taux d’inflation donnent aux banques centrales deux problèmes simultanés et contrastés à évaluer : l’inflation et la croissance. Et une guerre rend l’équation de la banque centrale beaucoup plus difficile à résoudre.

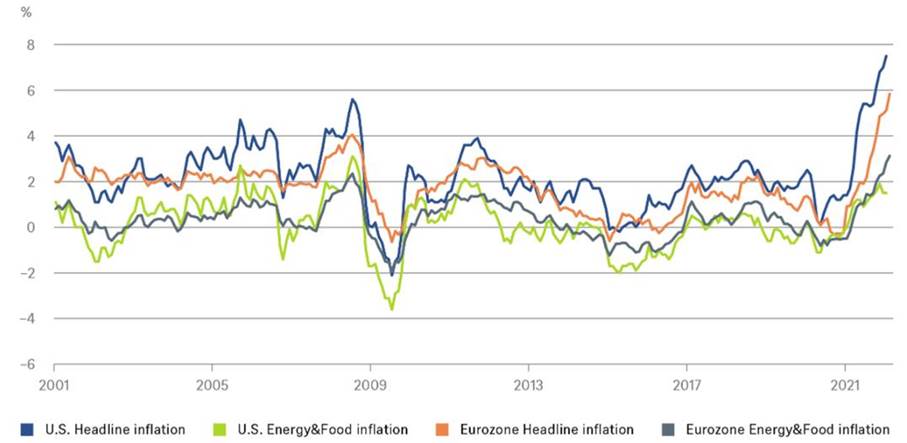

Le grand défi de la Fed est la hausse de l’inflation. Comme le montre notre graphique de la semaine, la Fed est non seulement confrontée à une inflation plus élevée que la Banque centrale européenne (BCE), mais aussi à une inflation plus largement répartie. Dans la zone euro, l’inflation reste davantage confinée aux prix de l’énergie et des produits alimentaires, célèbres pour leur volatilité.

En effet, en janvier, l’énergie et les produits alimentaires ne représentaient que 20 % de l’inflation globale aux États-Unis, mais 56 % dans la zone euro. Et cette dernière pourrait s’aggraver, compte tenu de l’évolution récente du prix du gaz européen.

Les banques centrales préfèrent souligner que les prix de l’énergie et des produits alimentaires échappent largement à leur contrôle et se concentrent donc davantage sur le taux d’inflation de base. Mais ce dernier peut lui aussi échapper aux avertissements de la politique monétaire si, comme dans le cas du Covid et de la guerre en Ukraine, les hausses de prix sont dues à des perturbations temporaires de l’offre, comme des goulets d’étranglement.

Pour l’instant, cependant, l’accent reste mis sur l’énergie et les produits alimentaires. Les prix ont connu des augmentations record cette année. Les banques centrales préféreraient peut-être les ignorer mais, politiquement, elles sont explosives. Les citoyens doivent s’approvisionner en nourriture et en énergie de manière quasi quotidienne. La colère populaire, voire les révolutions, sont déclenchées par la hausse des prix du pain, de la bière et de l’essence - pas lorsque les smartphones, les chaussures ou les voitures de sport deviennent plus chers.

Aux États-Unis, les automobilistes se plaignent certes déjà d’un prix de l’essence supérieur à quatre dollars le gallon, mais la proximité géographique de l’Europe avec la guerre entraîne des flambées beaucoup plus fortes des prix du gaz, du charbon et des produits alimentaires. Et en 2010-2011, des hausses de prix du blé plus faibles qu’aujourd’hui ont été l’un des facteurs qui ont conduit au printemps arabe. Cette fois, c’est l’approvisionnement lui-même qui pourrait être menacé. La Russie et l’Ukraine exportent une grande partie de leur récolte de blé vers l’Afrique.

Bien que les États-Unis et la Fed soient moins directement touchés par la guerre que la zone euro, la Fed a un désavantage certain par rapport à la BCE. Les plans de sauvetage fiscaux continuent d’être largement salués en Europe, mais aux États-Unis, il existe un certain degré de lassitude à l’égard des plans fiscaux. La Fed ne peut donc pas espérer un soutien du Congrès en faveur de la croissance si elle veut s’opposer résolument à l’inflation cette année.

Au cours de la semaine prochaine, nous nous attendons à ce que la Fed entame le cycle de hausse des taux avec un palier de 0,25 %. Et elle donnera également des détails sur la réduction de son bilan. Elle resserre son dispositif monétaire, alors même que la guerre fait rage.

Elle peut se permettre de le faire, peut-être plus que la BCE, où l’impact de la guerre sur la croissance pourrait être pire. La guerre et l’inflation vont forcer les banques centrales à rester sur leurs gardes - et les investisseurs devront être attentifs aux mouvements inattendus.

Inflation globale et inflation des produits énergétiques et alimentaires Zone euro et États-Unis

DWS , Mars 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |