| https://www.next-finance.net/fr | |

|

Opinion

|

Analyse du cas Telecom Italia, cible du fonds KKR pour un LBO à 30 milliards d’euros

Alors que les liquidités continuent d’affluer dans les marchés financiers mais également dans les bilans des entreprises et les fonds de private equity, le risque capitalistique qui avait fortement reflué à la faveur de la crise de la Covid, revient en force pour l’année 2022...

Alors que les liquidités continuent d’affluer dans les marchés financiers mais également dans les bilans des entreprises et les fonds de private equity, le risque capitalistique qui avait fortement reflué à la faveur de la crise de la Covid, revient en force pour l’année 2022, comme en témoigne l’offre de KKR sur Telecom Italia cette semaine.

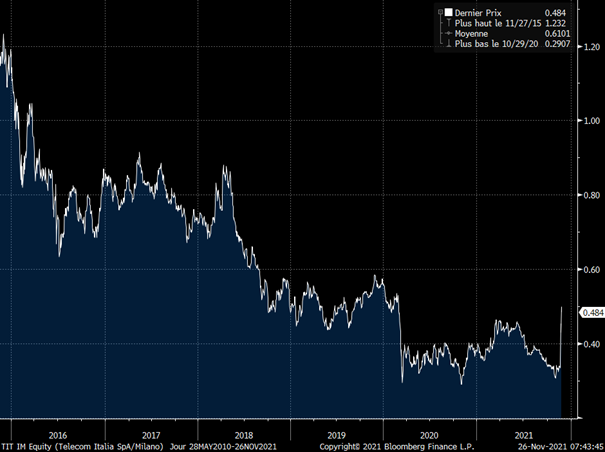

Le 22 novembre, KKR a annoncé son intention de lancer une offre de rachat sur la totalité du capital de TIM pour un montant d’environ 11 milliards d’euros, valorisant ainsi les actions à un prix de 0.5 euros par action tandis que celles-ci valaient un peu plus de 0.30 euros sur le marché. Si la prime peut ainsi sembler élevée par rapport au cours actuel, rappelons cependant que Telecom Italia est engluée dans ses problèmes de rentabilité, d’endettement et de gouvernance depuis plusieurs années et que son action n’a fait que chuter depuis plus de 5 ans, comme en témoigne le graphe suivant. Peu d’actionnaires, en vendant leurs actions retrouveraient donc leur niveau d’entrée, en particulier les deux principaux, l’Etat Italien et Vivendi.

- Source : Bloomberg

Si, du point de vue actions, les fusions-acquisitions aboutissent toujours à une hausse du cours, le résultat du point de vue des créanciers peut varier du tout au tout en fonction de la cible et de l’acquéreur, puisqu’il s’agit de déterminer si l’entreprise post-achat sera plus ou moins endettée et plus ou moins capable de dégager des cash-flows pour réduire son endettement.

Concernant Telecom Italia, nous noterons ainsi trois points :

- Une gouvernance complexe : la difficulté de Telecom Italia à avancer dans ses plans stratégiques vient en partie de conflits d’intérêts répétés entre ses principaux actionnaires avec Vivendi, à hauteur de 24% et le fonds Elliott qui détenait 9.7% jusqu’en mars 2020 avant de réduire sa participation à 7%. L’Etat Italien reste actionnaire à 9.8% et détient un « golden power » qu’il peut activer sur certaines nominations ou opérations, notamment les opérations sur le capital ou les actifs. Si les relations entre Elliott et Vivendi se sont détendues depuis quelques mois, les tensions passées et les conflits d’intérêts entre actionnaires étaient un frein majeur pendant plusieurs années à une stratégie de regain de profitabilité et de désendettement nécessaire pour le groupe. Du point de vue de la pure gouvernance, la cession à un actionnaire unique pourrait être considérée comme positive, à ceci près qu’il s’agit d’un fonds, dont les objectifs de maximisation de valeur à court terme ne sont pas forcément en accord avec les intérêts des créanciers.

- Une dégradation régulière des chiffres et du bilan : comme beaucoup d’opérateurs historiques, Telecom Italia souffre depuis plusieurs années de coûts élevés, de difficultés à se restructurer, d’une concurrence intense de nouveaux opérateurs plus agiles et plus agressifs commercialement et d’un endettement absolu et relatif difficile à résorber. Ainsi ces derniers mois, le management se félicitait par exemple de réduire la dette mais c’était finalement au prix d’une réduction d’activité et de cessions qui réduisaient les actifs au bilan, le chiffre d’affaires, les marges et les cash-flows… En termes de ratios d’endettement, l’entreprise ne s’en trouvait donc pas vraiment améliorée… Ainsi, depuis les années 2000, Telecom Italia n’est-elle jamais parvenue à inverser la tendance et ses ratios de crédit sont restés aux niveaux que les analystes trouvaient déjà significatifs à l’époque, avec un ratio de dette/Ebitda autour de 3x. Pour comparaison, le levier d’Orange se situe autour de 2 et celui d’Iliad, post-endettement des holdings autour de 4.3x pour un rating B.

Devant l’incapacité du management historique à restructurer l’entreprise, on peut ainsi penser que l’arrivée d’un actionnaire interventionniste en lieu et place de trois actionnaires plus passifs et aux motivations parfois divergentes, pourrait être bénéfique à l’entreprise et à ses ratios de crédit.

- C’est le moment où l’analyse de l’acquéreur entre en compte et il est important de connaître le track-record des entreprises ou des fonds de private equity en termes d’acquisition et de politique financière. Le secteur des télécoms étant relativement récurrent et doté d’une bonne visibilité, les fonds sont en général ainsi prêts à accepter des leviers bien au-delà du levier actuel de Telecom Italia, allant jusqu’à 4x ou 5 fois au lieu des 3x l’Ebitda actuels… L’agressivité de KKR en termes de levier et la taille de l’opération, qui serait le plus important LBO européen de l’histoire (33 milliards d’euros en comptant la dette existante de l’opérateur italien), sont deux vecteurs de risques supplémentaires à prendre en compte.

- Enfin, lorsqu’un fonds acquiert une entreprise peu endettée, il s’endette avec de nouvelles obligations au travers d’une holding, ce qui laisse aux investisseurs le choix d’y souscrire ou non. Dans le cas de Telecom Italia, il est important de noter que l’entreprise est déjà significativement endettée et qu’il est peu probable que KKR ait la possibilité d’émettre des obligations aux coupons moins élevés que celles déjà émises vu les perspectives sur le LBO à venir… Le fonds pourrait être tenté de laisser les obligations en cours et de se financer uniquement pour le complément, laissant aux créanciers actuels de Telecom Italia leurs obligations, qui auraient vocation à se déprécier fortement si le levier total grimpait à 4x ou 5 fois… Nous nous souviendrons ici du cas de Teldan au Danemark dans les années 2000 ou le cas plus extrême de Portugal Telecom dont les dettes avaient transité vers Altice puis vers OI Telecom avant de se retrouver restructurées à cause de la faillite du nouvel actionnaire...

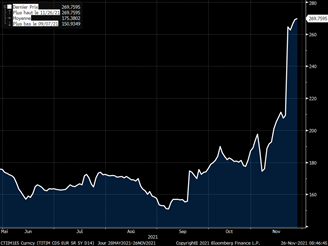

Ces quatre points font de l’opération KKR/TIM une gageure et les investisseurs obligataires sont pour le moment plutôt dans la crainte de voir leurs créances largement dégradées, comme en témoigne le spread de crédit de l’opérateur et les prix des obligations (cf. graphes ci-dessous)

Evolution du CDS 5 ans Telecom Italia

- Source : Bloomberg

Evolution du prix de obligations Telecom Italia 3.625% 2026

- Source : Bloomberg

De notre côté, nous considérons que

1. L’opération est loin d’être réalisée du fait de l’opposition marquée de Vivendi dont le prix d’entrée était bien plus élevé que celui de l’offre et du golden power de l’Etat Italien qui pourrait imposer des contraintes trop fortes à l’acquéreur ainsi que de l’historique récent d’Autostrade avec Atlantia qui a laissé une empreinte extrêmement négative dans l’opinion publique italienne.

2. Il n’est pas opportun d’acquérir, voire de conserver, ses obligations longues Telecom Italia car :

a) En cas d’absence d’opération avec KKR, le crédit peine à s’améliorer et offre peu de perspectives positives à moyen terme tout en conservant un risque de gouvernance et événementiel fort

b) Le track record de Telecom Italia en termes de fiabilité d’atteinte de ses objectifs de désendettement est mauvais

c) En cas de succès du LBO de KKR, les obligations de Telecom Italia pourraient accentuer significativement leur chute, les rendements à 5-6 ans pouvant par exemple s’orienter vers ceux d’opérateurs comme Iliad ou Altice. A titre de comparaison, Iliad 2025 traite autour de 4% de rendement. Appliquer le même rendement aux obligations 2026 de Telecom Italia leur ferait perdre environ 6 points. Les obligations à 10 ans perdraient au moins le double.

3. Sur les maturités plus courtes entre 1 et 3 ans, on pourra se positionner ou renforcer ses positions au fil de l’eau :

a) Même en cas de succès, l’opération mettra du temps à se finaliser et les obligations courtes seront alors très proches du prix de remboursement

b) Une telle opération aurait probablement un horizon plus long que la moyenne des LBO et on peut imaginer que l’essentiel de la stratégie de cessions et de restructurations pouvant conduire à des incertitudes sur la dette, s’opérerait plutôt entre 2025 et 2027.

c) KKR s’attaque ici à un opérateur national historique, détenu en partie par l’Etat italien et son « golden power » et dont les obligations ont été longtemps, en partie, placées dans les comptes des contribuables italiens. Le mode de gestion des participations nationales et l’interventionnisme politique traditionnel du pays (cf. Monte Paschi et Autostrade) laissent à penser que l’Etat exigerait, en cas d’accord, des contreparties importantes, au moins à court terme. Les obligations à 2-3 ans seraient probablement significativement protégées par ces contreparties sur le bilan, la stratégie et les cessions.

Pour conclure, nous élargirons notre point de vue sur le risque M&A à la gestion obligataire corporate en donnant quelques lignes directrices :

1. Eviter les entreprises ayant une stratégie de désendettement qui ne parvient pas à ses fins depuis des années : ces entreprises souffrent en général à la fois d’une valorisation boursière dégradée (conséquence de la stratégie de repli) et des ratios de crédit médiocres (conséquence de l’échec du désendettement).

2. Eviter les entreprises aux conflits d’actionnaires répétés, beaucoup plus faciles à attaquer pour un nouvel entrant.

3. Eviter les entreprises à l’endettement faible à modéré (et donc aux rendements obligataires faibles) et aux valorisations boursières modérées au sein de secteurs traditionnellement propices aux LBO et donc à un endettement élevé.

De manière générale, cet exemple montre encore que les niveaux de taux et de primes de crédit actuels militent pour que l’investisseur se concentre plutôt sur les risques avérés, significativement rémunérés et en phase de résolution plutôt que sur des entreprises aux risques latents mais non rémunérés du fait de la nécessité des investisseurs contraints par les notations, les tailles d’encours ou l’absence d’événement passé. Ainsi trouvait-on récemment dans les indices et grands portefeuilles benchmarkés beaucoup plus d’obligations Telecom Italia à 1% de rendement en moyenne que de nouvelles obligations Iliad à 5% de rendement, alors même que la qualité de crédit des deux opérateurs pourrait se retrouver comparable à horizon un an... Rappelons enfin que Telecom Italia est la première pondération des indices « High yield » européens avec près de 3%, créant de facto un effet rareté et des rendements beaucoup trop bas pour le risque porté par les investisseurs.

Il en est de même pour les dix premières pondérations des mêmes indices, à savoir les fallen angels Ford, Softbank, Renault, PSA, Lufthansa ou Ford, dont nous éviterons les obligations longues au rapport rendement/risque largement défavorable aux investisseurs.

Matthieu Bailly , Novembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |