| https://www.next-finance.net/fr | |

|

Opinion

|

Analyse de la situation : Silicon Valley Bank

Cette faillite bancaire inattendue est la plus importante depuis 2008 aux Etats-Unis. L’événement a provoqué un repli des actions du secteur bancaire des deux côtés de l’Atlantique, ainsi qu’une hausse des primes de risque associées à ces émetteurs sur les marchés obligataires.

Résumé :

Le 10 mars 2023, les marchés financiers ont été affectés par le dépôt de bilan de la Silicon Valley Bank (SVB), placée sous le contrôle de la Federal Deposit Insurance Corporation (FDIC). Cette faillite bancaire inattendue est la plus importante depuis 2008 aux Etats-Unis. L’événement a provoqué un repli des actions du secteur bancaire des deux côtés de l’Atlantique, ainsi qu’une hausse des primes de risque associées à ces émetteurs sur les marchés obligataires.

Cette faillite ne fait toutefois peser aucun risque systémique sur le secteur, notamment suite à la décision, prise dimanche par la FDIC et la Fed, de rembourser l’ensemble des dépôts de la clientèle. Le cas de la SVB illustre les conséquences négatives que peuvent avoir le durcissement monétaire des banques centrales, ainsi que la persistance de lacunes en matière de régulation applicable aux établissements bancaires américains de petite taille.

Qu’est-ce que la SVB ?

SVB Financial Group (SIVB US Equity) est la structure Holding de Silicon Valley Bank qui, comme son nom l’indique, est spécialisée sur le segment de niche des fonds de capital-risque (« Venture Capital ») de la Silicon Valley sur la Tech ou la Santé. Elle comptait parmi sa clientèle la moitié des start-ups américaines et 44% des entreprises américaines de technologie et de soins de santé financées par le capital-risque entrées en bourse en 2022.

Il s’agissait de la 16ème banque américaine par la taille de son bilan, bien qu’elle ne possédait que 17 succursales. Cela montre à quel point l’établissement était peu présent sur le marché de la banque de détail et très concentré, aussi bien sur le plan géographique (Silicon Valley) que sur le plan de la clientèle (fonds de capital-risque dans les secteurs de la technologie et de la santé). Seuls 3 % de ses dépôts étaient couverts par la FDIC (dépôts inférieurs à 250 000 dollars), ce qui signifie que 97 % de ses dépôts provenaient d’entreprises.

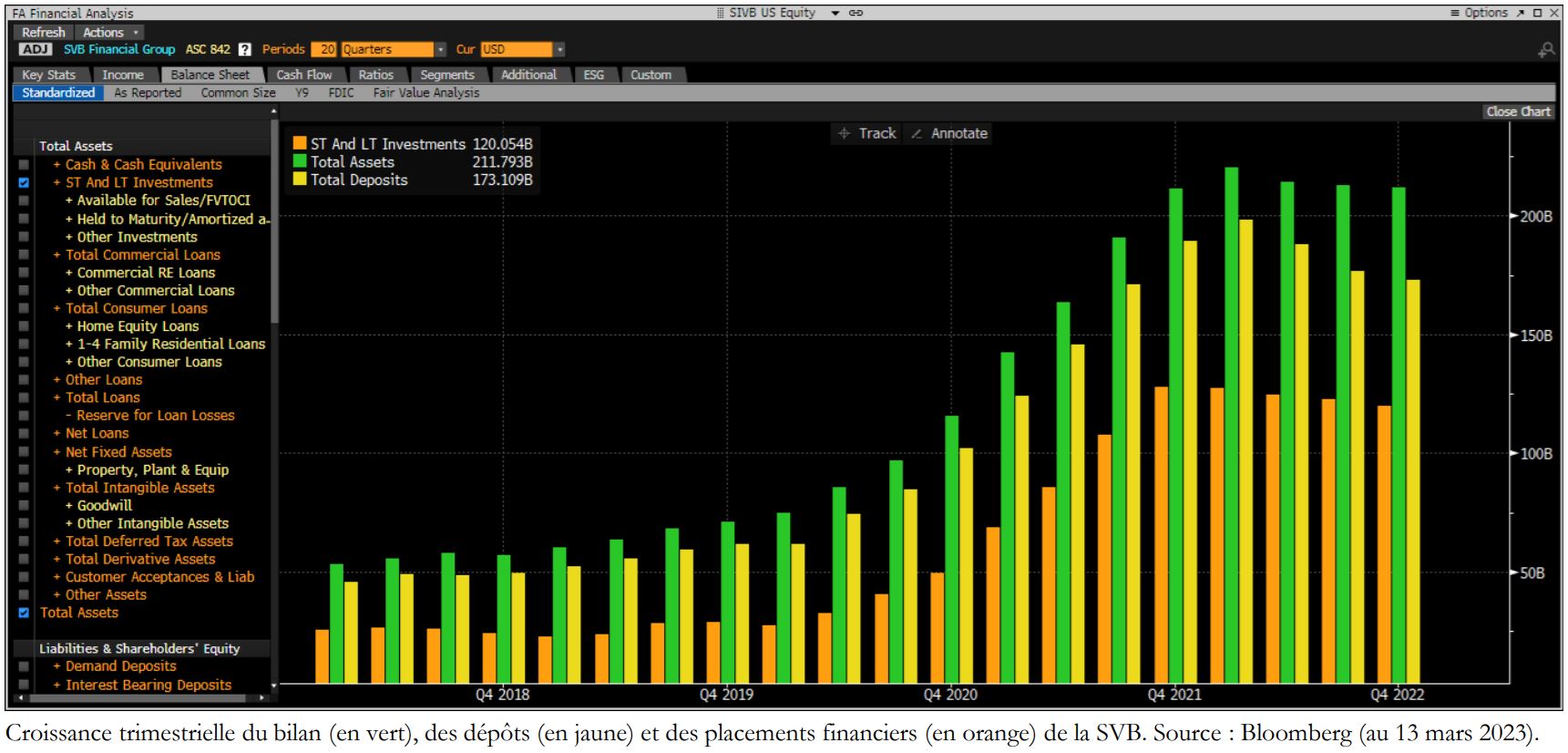

SVB a connu une croissance vertigineuse depuis 20 ans avec une taille de bilan passée de $4.5 Mds fin 2003 à $212 Mds fin 2022. Entre fin 2018 et fin 2022, le bilan de SVB a quasiment été multiplié par 4, passant de $57 Mds à $212 Mds. Cette croissance a connu un élan supplémentaire avec la crise du Covid-19 puisque la base de dépôts de la banque est passé de $62 Mds au premier trimestre 2020 à $198 Mds au premier trimestre 2022, point culminant des ressources de la clientèle collectées par SVB. Depuis cette date, SVB a perdu environ $25 Mds d’encours de dépôts, s’expliquant essentiellement par la consommation de cash des entreprises financées par les fonds de capital-risque (start-ups de la Tech et de la Santé).

Entre le T1 2020 et le T1 2022, SVB a

massivement augmenté la taille de son

portefeuille obligataire afin de « placer » les

dépôts collectés auprès de ses clients. Ce

portefeuille obligataire est ainsi passé de $27 Mds

à $127 Mds au cours de cette période. Ces

investissements ont été réalisés sur des emprunts

d’Etats ou des MBS garantis par l’Etat américain. La

qualité de ces actifs n’est par conséquent pas à

remettre en question. En revanche, ces

investissements ont été réalisés lorsque les taux étaient

très bas. Le graphique ci-dessous illustre la croissance

de bilan (en vert), des dépôts (en jaune) et des

placements financiers (en orange) depuis 5 ans,

trimestre après trimestre.

Que s’est-il passé ?

La semaine dernière, le management de SVB a décidé de céder sur le marché la quasi-totalité de son portefeuille obligataire comptabilisé en « Available fo Sale », soit $21 Mds. Cette cession a généré une moins-value de -$1.8 Mds, que la banque a souhaité contrebalancer par une augmentation de capital d’un montant total de $2.25 Mds.

Cette augmentation de capital a été compromise par la forte chute de l’action qui a suivi ces annonces, puis sa suspension de cotation. La banque a alors été placée sous le contrôle de la FDIC.

La banque est-elle liquide ?

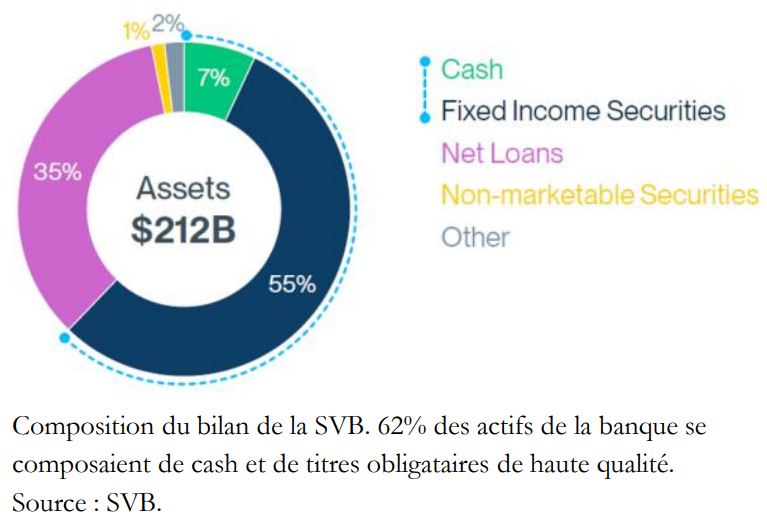

En théorie, oui. Les $211 Mds de bilan de SVB se décomposent ainsi :

- $14 mds de cash déposé à la Fed ;

- $21 Mds de titres obligataires classés en AFS et cédés sur le marché (duration de 3.6) ;

- $91 Mds de titres obligataires classés en « Held to Maturity » (HTM) sur lesquels une moins-value latente de -$15 Mds existait au 31/12/2022 (duration moyenne de 5.7) ;

- $74 Mds de prêts à la clientèle.

Plutôt que ce céder ses titres sur le marché, SVB

dispose de lignes de liquidité sous la forme de Repo

avec des contreparties bancaires, avec le FHLB ou la

Fed, lui permettant d’apporter en collatéral ses titres

obligataires de bonne qualité contre du cash. Mais le

management a fait le choix de céder rapidement une

partie de son portefeuille obligataire.

Quelles décisions ont été prises par la FDIC et la Fed ?

De nombreuses entreprises américaines des secteurs de la technologie et de la santé ont vu leurs dépôts bloqués à la SVB et s’inquiétaient de leur accès et de leur récupération dans sa globalité.

Dimanche 12 mars, la FDIC et la Fed ont annoncé que toutes les catégories de déposants (assurés et non assurés, c’est-à-dire disposant de dépôts supérieurs à 250 000 dollars) pourront récupérer leur argent dès ce matin et en totalité. Il s’agit d’une décision exceptionnelle.

En outre, la Fed a lancé une nouvelle facilité appelée Bank Term Funding Program (BTFP), qui est une facilité de prêt d’un an pour les banques contre toute une gamme de titres comme les US Treasuries ou les Agencies MBS. Le BTFP prête sur la valeur nominale des titres et non sur leur valeur de marché. Le BTFP est suffisamment important pour couvrir tous les dépôts non assurés.

Pourquoi SVB est un cas particulier ?

Ce cas n’est certainement pas unique aux Etats-Unis, mais reste spécifique et très différent de celui des banques européennes.

SVB fait partie des banques de catégorie IV (<$250 Mds d’actifs). Elle n’est par conséquent pas assujettie aux ratios de liquidité de type LCR ou NSFR comme le sont les grandes banques américaines et toutes les banques européennes (petites, moyennes et grandes).

Enfin, les banques de catégorie IV aux EtatsUnis ont la possibilité de ne pas reconnaître les moins-values latentes de leurs portefeuilles obligataires classés en AFS en diminution des fonds propres pour le calcul de leurs ratios réglementaires. Le ratio CET1 de SVB était par conséquent faussé par la non-reconnaissance d’une moins-value latente de -$1.9 Mds à fin 2022, alors que les grandes banques américaine et toutes les banques européennes incluent ces moins-values latentes dans leurs ratios de fonds propres réglementaires CET1.

Il est probable que d’autres banques américaines de catégorie IV soient dans la même situation que SVB avec un stock plus ou moins élevé de moins-values latentes de portefeuilles obligataires classés en AFS et non reconnues dans les ratios de fonds propres. En revanche, ce risque est bien exclu pour les autres banques américaines plus importantes et toutes les banques européennes.

En effet, en Europe, les établissements bancaires ne font pas face à ces problèmes :

- Toutes les banques (petites, moyennes et grandes) respectent les ratios de liquidité et tiennent compte d’une valorisation « Market-to-Market » de leurs portefeuilles d’obligations AFS dans leurs ratios de capital.

- Nous n’observons aucune croissance hyperbolique semblable à celle de SVB parmi les banques européennes.

- Les dépôts de clients particuliers en Europe représentent entre 40 et 80 % du total des dépôts (pas de valeur aberrante aussi petite que les 3 % de SVB).

- Le portefeuille d’obligations n’a pas beaucoup augmenté entre le 1er trimestre 2020 et le 1er trimestre 2022, alors que les liquidités placées auprès de la BCE ont beaucoup progressé.

- Les banques européennes mènent des politiques de couverture du risque de taux visant à réduire le risque de duration. Elles sont soumises à des ratios de liquidité (LCR et NSFR notamment). SVB se distinguait au contraire par un financement très court, concentré sur un segment très spécifique, et une proportion élevée de ses actifs investis à taux fixe sur des durations longues.

SVB est-elle un cas spécifique ou fait elle peser un risque systémique ?

SVB ne fait pas peser de risque systémique, mais influence négativement le « sentiment » à l’égard du secteur financier dans son ensemble, et des banques régionales américaines en particulier.

La banque dispose d’une bonne qualité d’actifs avec des titres obligataires sûrs mais achetés trop cher. Il est donc envisageable qu’elle soit prochainement adossée à un autre groupe bancaire américain qui reprendra les actifs et passifs de SVB en appliquant toutefois la juste valeur à l’ensemble de ces actifs.

Le cas SVB illustre en revanche la nécessité de bien réguler l’ensemble des banques de façon équivalente, petites ou grandes, en leur faisant appliquer les mêmes règles de liquidité et de capital.

Plus généralement, la SVB apparaît comme une victime indirecte de la hausse brutale des taux aux Etats-Unis et du plan de « Quantitative Tightening » initié par la Fed qui retire des liquidités des marchés, et donc indirectement du secteur financier.

Quel impact sur l’environnement macroéconomique et sur la politique monétaire de la Fed ?

On sait que dans ce genre de circonstances, il faut toujours être prudent sur les éventuelles ramifications au sein du système financier et sur la capacité de la panique à se nourrir d’elle-même et à devenir autoréalisatrice.

Les banques régionales américaines ne sont pas des nœuds centraux du système financier comme Lehman Brothers pouvait l’être. Leurs déboires s’expliquent par une mauvaise gestion des risques, elle-même « permise » par de moindres contraintes réglementaires du fait de la taille réduite de ces établissements. La promesse d’assurer l’accès à l’intégralité des dépôts et l’apport de liquidités supplémentaires devraient a priori limiter la contagion et les effets induits sur l’activité économique.

Pour accomplir leurs différentes missions de contrôle de l’inflation et de stabilité financière, les banques centrales disposent de différents outils. Il faut en effet distinguer la question de la fourniture de la liquidité de son coût. Dans le cas présent, les actions de la Fed visent à maintenir un bon niveau de liquidité pour s’assurer que ces problèmes restent circonscrits aux banques incriminées et n’entraînent pas des acteurs sains dans une spirale de défiance. La question du coût de la liquidité restera déterminée par l’action de la banque centrale pour lutter contre l’inflation.

Ces événements réduisent la probabilité d’une hausse de 50 points de base à la prochaine réunion, mais ne devraient pas amener la Fed à changer de direction.

Dix années de taux zéro ont pu générer des excès dans les marchés dont les conséquences émergent à mesure que les taux remontent. Pour autant, les problèmes déjà rencontrés par les fonds de pension britanniques n’ont pas empêché la Banque d’Angleterre de poursuivre son cycle de remontée des taux. Les banques centrales s’efforcent de durcir les conditions financières sans provoquer pour autant de crise systémique. Si la situation actuelle reste sous contrôle, il est très peu probable qu’elles remettent en cause leur politique monétaire.

On notera que cet événement a provoqué une baisse brutale des taux souverains : en l’espace de deux séances, le 10 ans américain est passé de 4,00% à près de 3,50%, montrant que le marché a très rapidement intégré les risques de dérapage de la situation. Toutefois, si la contagion parvient à être limitée sous l’action de la Fed, l’inflation ne devrait pas tarder à redevenir un sujet de premier plan. Nous resterons donc vigilants et adapterons nos allocations en fonction des évolutions à venir dans le courant des prochaines semaines.

François Lavier , Julien-Pierre Nouen , Mars 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |